来源:证星财报摘要

2026-06-18 08:08:55

证券之星消息,近期德昌电机控股(00179.HK)发布2026年年度财务报告,报告中的管理层讨论与分析如下:

业务回顾:

营业额

于25/26财政年度,营业额增加2.8百万美元至3,650.4百万美元(24/25财政年度:3,647.6百万美元),如下所示:

带动这些变化之因素于下图显示:

百万美元

附注:由于四舍五入,数字相加与所列总计略有出入

汽车产品组别

24/25财政年度减少3%。于25/26财政年度,汽

车产品组别占本集团营业额的84%(24/25财政

年度:84%)。

–在欧洲、中东及非洲,营业额下跌2%。闭

工商用产品组别

货订单,以及新产品的推出等因素所致。

工商用产品组别的管理团队继续推行多项措施以缩减间接生产成本,并重新聚焦业务重心于强调标准化与成本竞争力的产品组别。同时,部门正投资于开发有区别且创新的驱动系统解决方案,以把握高增长巿场机遇,包括机器人、数据中心热管理、仓库自动化、医疗设备以及高精密制造与测量设备等应用。此双轨策略一方面提升工商用产品组别在成熟且价格敏感市场的成本竞争力,另一方面亦支持其于具吸引力市场分部实现长远的创新驱动增长。

业务展望:

全球经济在过去一年展现韧性,尽管俄乌冲突持续,以及美国几乎对所有国家进口商品加征关税带来地缘政治冲击。展望未来,中东战事爆发令贸易及全球制造业的不稳定与不确定性更进一步加剧。

德昌电机历来善于应对动荡多变的全球市场。就短期而言,鉴于地缘政治及宏观经济形势难以精确预测的,管理层将持续聚焦成本管控、应对通胀影响,并维持审慎的财务风险水平。

然而,与此同时,集团亦致力于投入资源,调整并拓展业务模式,以满足多个高增长终端市场及新兴产品应用领域,对我们驱动子系统解决方案的强劲基本需求。其中包括:

电动及混合动力汽车热管理系统,透过水泵、阀门与驱动器的装嵌技术,实现车厢内最佳温度、提升电动车续航里程并延长电池使用寿命。汽车产品组别正巩固其在此高增长应用领域的地位,并已成功与多家原始设备制造商或其主要供应商签订多项重固态氧化物燃料电池发电系统正逐步奠定成为人工智能数据中心低排放及现场供电的重要来源。集团旗下世特科(Stackpole)粉末金属业务是北美领先燃料电池能源平台供应商的关键合作伙伴兼供应商,为其供应关键烧结金属部件。

具备人工智能的人形机器人,被普遍视为未来十至二十年最显着的工业及商业机遇之一。人形机器人步向更广泛应用的关键挑战在于实现精细的驱动控制,以接近人类的灵巧度处理及操控物体。凭藉数十年解决复杂驱动控制的经验,以及全球化的大规模微电机生产版图,我们相信德昌电机具备极佳的优势,能够支持该行业实现规模化发展。

本人谨代表董事会,衷心感谢我们的客户、员工、供应商和股东一直以来的支持。

以上内容为证券之星据公开信息整理,仅供参考不构成投资建议。

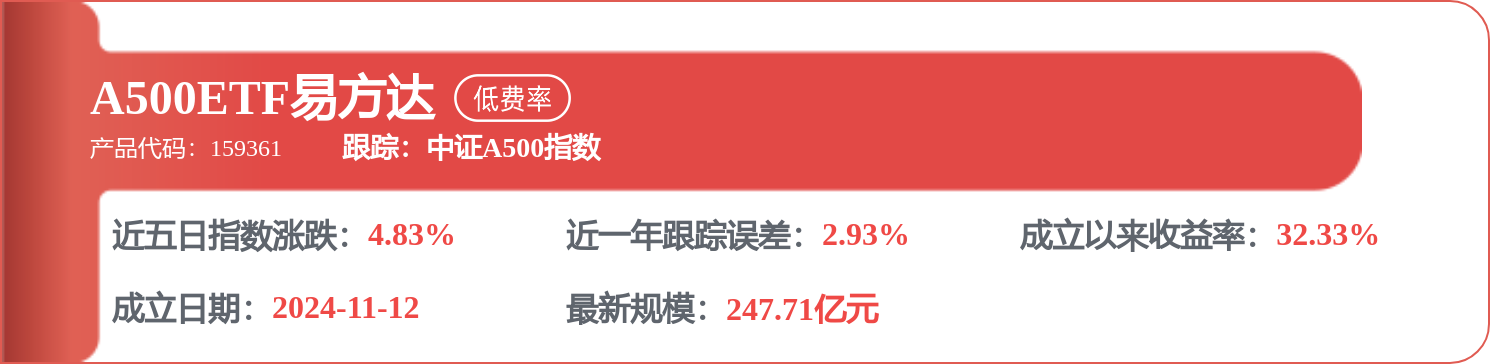

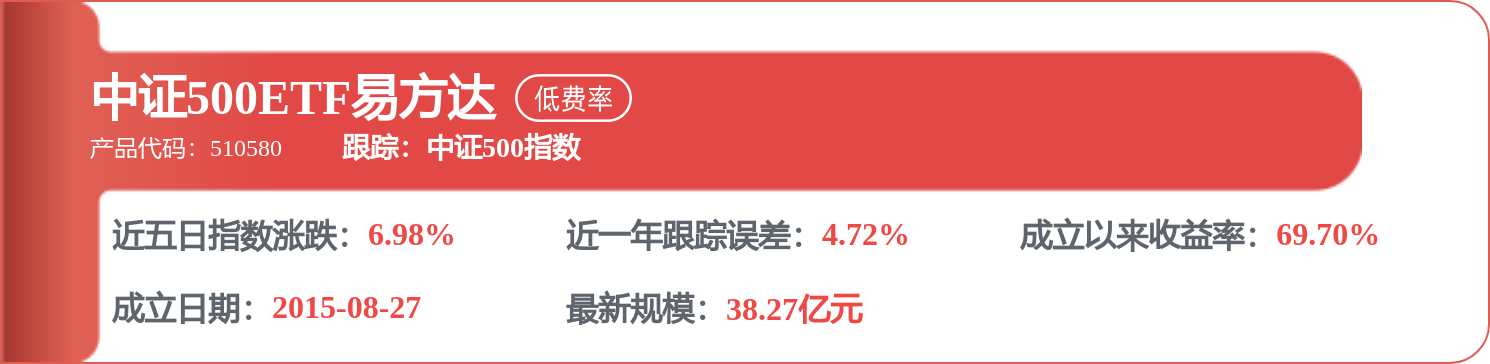

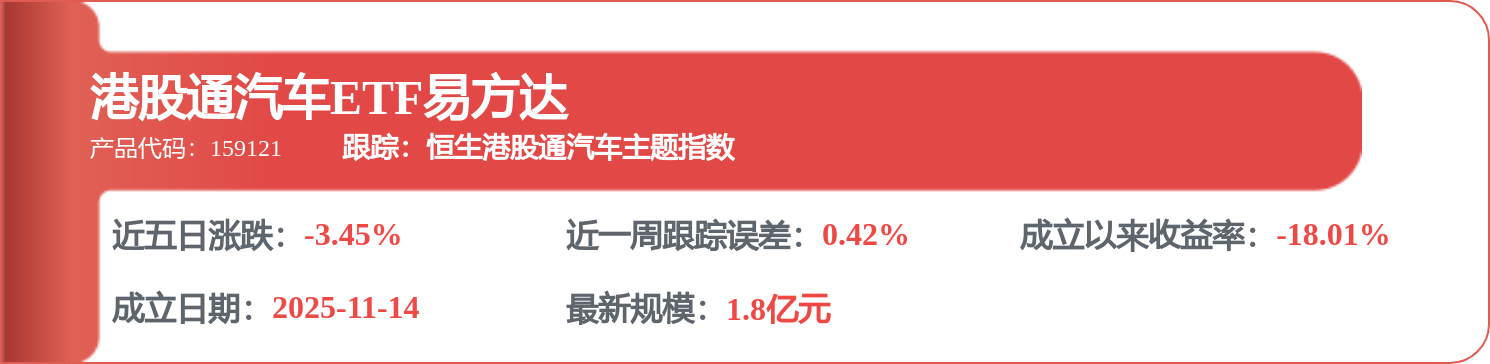

相关 ETF

证星财报摘要

2026-06-18

证星财报摘要

2026-06-18

证星财报摘要

2026-06-18

证星财报摘要

2026-06-16

证星财报摘要

2026-06-12

证星财报摘要

2026-06-11

证券之星资讯

2026-06-18

证券之星资讯

2026-06-18

证券之星资讯

2026-06-18