来源:证券之星资讯

2026-03-30 16:19:16

经历近五年的深度调整,锂电池隔膜行业正站在命运的十字路口。作为决定电池安全性与能量密度的核心材料,这个产业链环节曾享受过新能源狂飙的红利,却也因产能无序扩张陷入惨烈价格战——龙头企业毛利率腰斩,二线厂商失血退场,行业在过剩与出清的煎熬中漫长的等待。

然而,近期产业链传来的信号正在改变市场的悲观共识。头部厂商排产率悄然回升,湿法隔膜价格现企稳迹象,落后产能加速淘汰后的供需格局趋于改善。当新能源汽车渗透率突破临界点、储能需求爆发式增长,这场始于2021年的寒冬,是否终将迎来破冰时刻?

供需反转:从价格战谷底到紧平衡

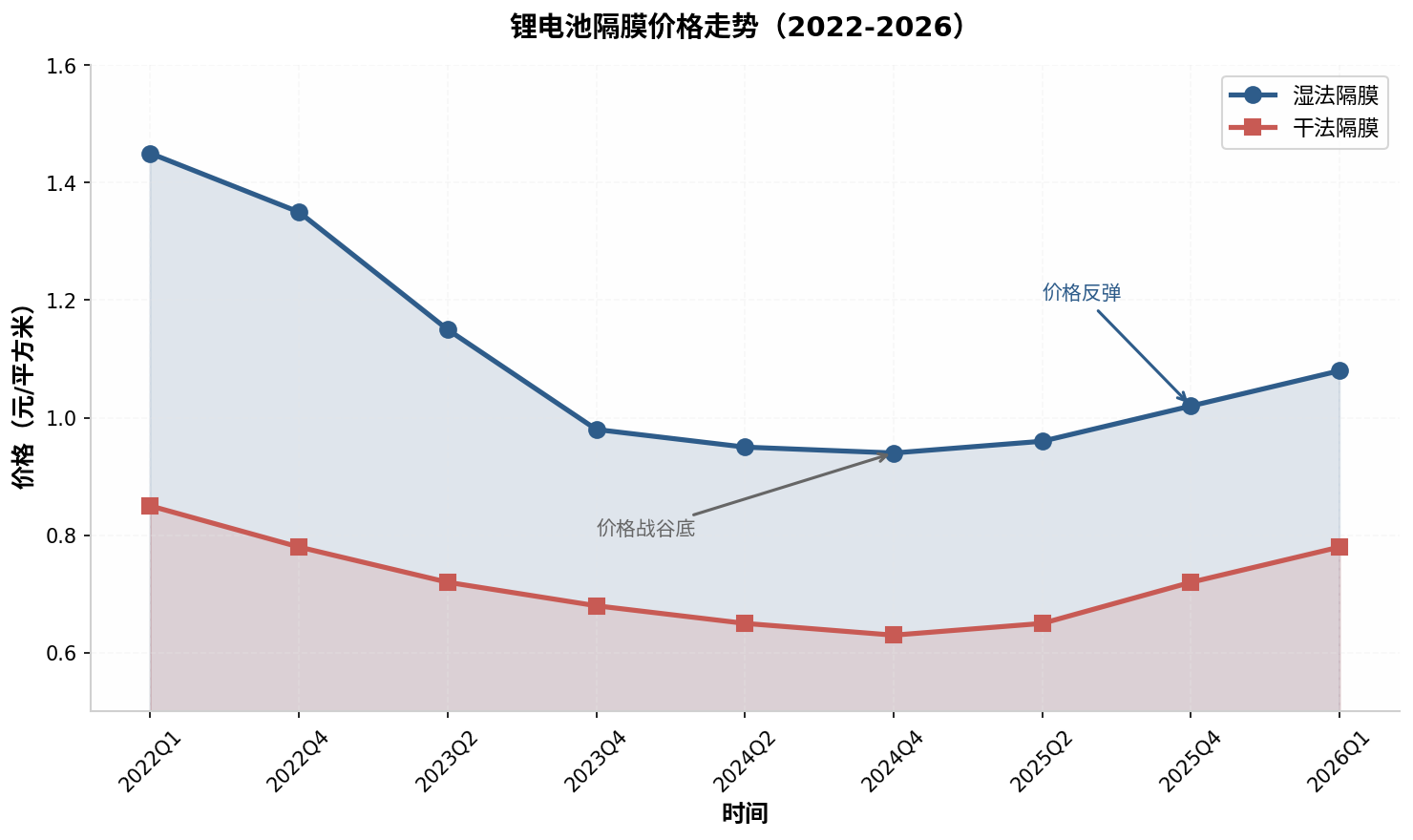

隔膜是锂电池四大核心材料之一,其性能直接关系到电池的安全性和能量密度。2022年,隔膜行业还处于周期巅峰,湿法隔膜均价高达1.35元/平方米,龙头企业毛利率普遍在45%以上。然而,随后的产能大扩张让行业迅速陷入产能过剩的泥潭。到2024年第四季度,湿法隔膜均价跌至0.94元/平方米的历史低位,多数厂商陷入亏损。

转折发生在2025年。根据高工产研锂电研究所(GGII)数据,2025年中国锂电池隔膜出货量达323亿平方米,同比增长45.4%。其中湿法隔膜占比从78%提升至82.6%,成为绝对主导。更关键的是,2025年第四季度湿法隔膜产能利用率突破80%,头部企业如恩捷股份、金力股份已实现满产满销。

图1:锂电池隔膜价格走势(2022-2026)

价格信号是最诚实的供需晴雨表。2025年下半年以来,隔膜价格触底反弹,主流湿法隔膜价格从谷底回升约15%。干法隔膜更是在2025年实现两次提价,累计涨幅可观。这一轮价格修复的背后,是储能需求的超预期爆发和动力电池需求的持续回暖。

储能需求的超预期爆发是锂电池当前最强叙事。去年全球储能电池出货量达612-651.5GWh,同比激增76%-95%,中国出货量630GWh,增幅高达85%。进入2026年,仅1-2月国内新型储能新增招标即达136.7GWh,同比增长120.8%。驱动力来自三方面:政策端,"136号文"推动独立储能从"被动配置"转向"主动投资";海外端,2025年下半年非中国市场份额首次超51%,中国企业出海占比突破35%;场景端,AI数据中心成为最大"意外之喜",预计2030年AIDC储能锂电需求将突破300GWh。

动力电池需求回暖同样坚实。2026年全球动力电池需求预计达1453GWh,同比增长20%。800V高压平台车型放量、商用车电动化加速(2025年12月纯电动货车装车量环比大增61%)、出口持续扩张(2025年累计出口189.7GWh,同比增41.9%)形成结构性支撑。

展望2026年,隔膜价格已明确指向震荡回升。GGII预测2026年锂电池产业链将迎来"量价齐升",核心产品价格上涨预计超10%。当前湿法隔膜产能利用率已突破80%,头部企业满产满销,供需格局转向"紧平衡"。储能电芯向大容量迭代抬高技术壁垒,而新增产能释放集中于2027-2028年,短期内供给刚性将支撑价格中枢持续上移。五年深调后的隔膜行业,正迎来周期反转与价值回归的双重确认。

格局重塑:龙头企业的分化与整合

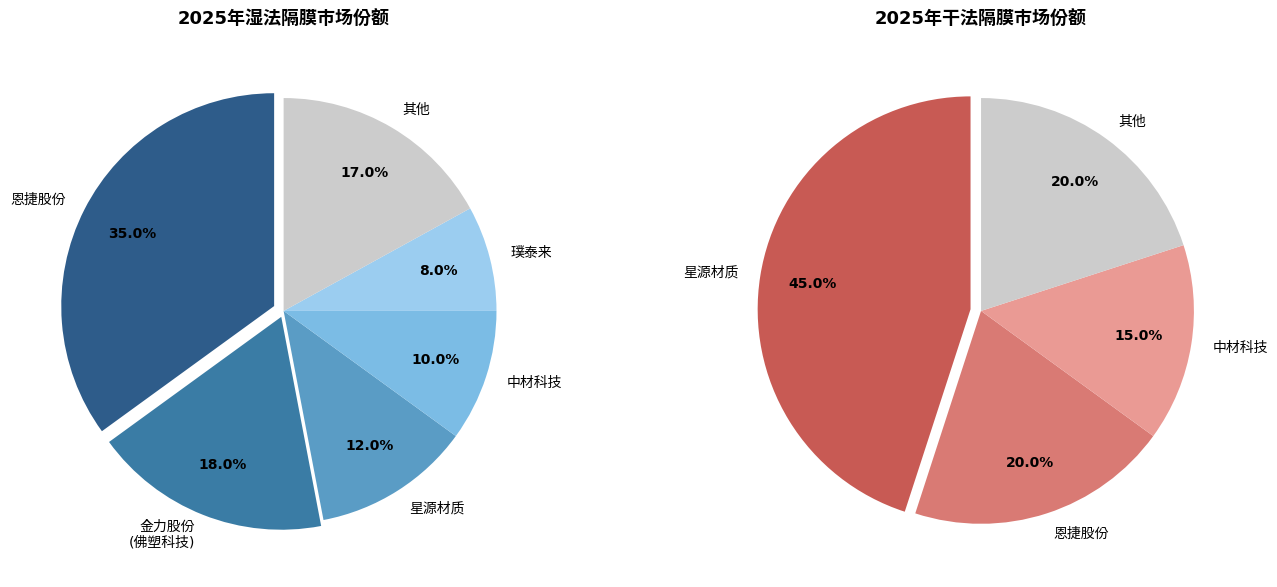

隔膜行业是典型的重资产行业,一条产线的投资回收期普遍超过8年。在2024年的行业寒冬中,中小企业被迫出清,订单向头部企业集中。2025年,隔膜行业CR4(前四大企业集中度)超过72%,竞争格局显著优化。

恩捷股份作为湿法隔膜龙头,2025年实现扭亏为盈,预计归母净利润1.09-1.64亿元。公司正在推进对中科华联的收购,若交易完成,将进一步巩固其行业地位。恩捷股份的客户覆盖宁德时代、比亚迪、亿纬锂能等国内主流电池厂,同时也已进入松下、LGES等海外巨头的供应链体系。

图2:2025年隔膜行业市场份额分布

佛塑科技对金力新能源的收购则是另一重要事件。2026年1月,佛塑科技以50.8亿元完成对金力新能源100%股权的收购。金力新能源在5μm超薄高强湿法隔膜细分市场占据63%的份额,这一产品规格正是宁德时代等头部电池厂正在加速导入的高端产品。

星源材质则走出了一条差异化的道路。作为干法隔膜的传统龙头,星源材质在2024年行业低谷期仍保持盈利,展现出较强的抗风险能力。公司正在马来西亚建设20亿平方米的湿法产能,预计2027年上半年投产,这将为其打开海外市场的新增长空间。

这种分化与整合的并行,标志着隔膜行业从野蛮生长转向理性竞争的新阶段。产能出清后的价值创造能力,远比单纯的价格战更能定义企业护城河。手握优质产能与客户认证的龙头,正迎来利润率修复与估值重构的双重窗口期。

结论:地缘扰动或将加速产业进入上升期

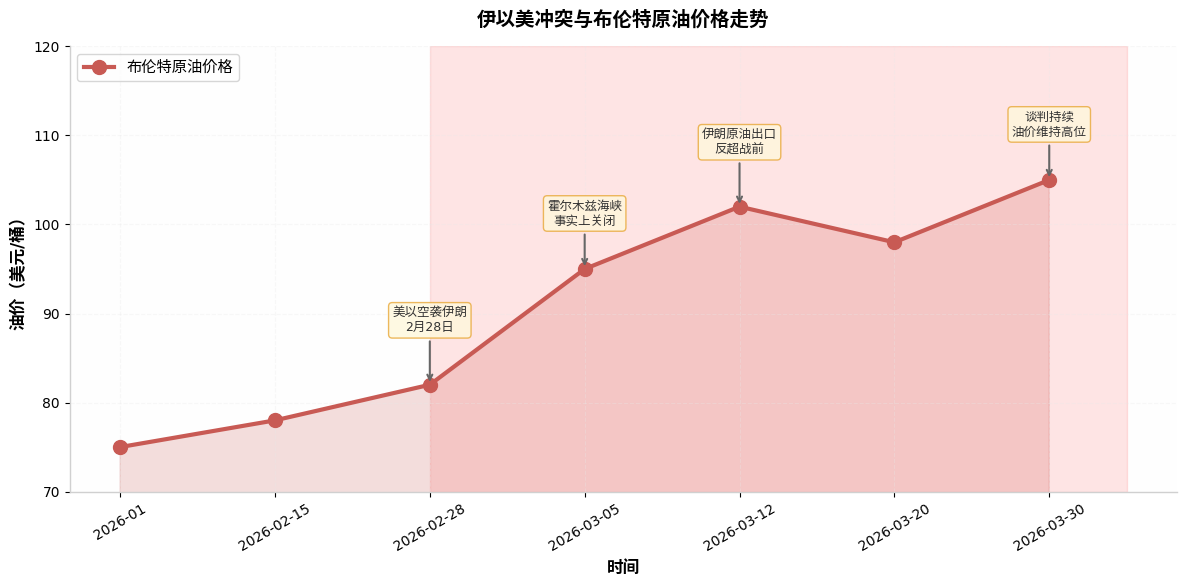

图3:伊以美冲突与布伦特原油价格走势

当前全球能源供应链的脆弱性暴露无遗,传统能源供应风险溢价陡升,迫使各国将能源独立战略从"可选项"升级为"必选项"。这种安全焦虑直接转化为对储能基础设施的战略性投入——海外市场对锂电池"自主可控"的需求激增,而隔膜作为核心材料的技术壁垒,让已建立全球供应链优势的中国龙头成为不可替代的选项。

当地缘扰动与AI算力革命、新能源替代形成共振,隔膜不再仅是电池组件,而是能源主权的关键基础设施。五年深调后的中国隔膜产业,正以技术、产能、成本的三重优势,或承接全球能源安全重构的历史性红利。从周期底部到地缘溢价,这场价值重估不仅是企业财务报表的修复,更是中国在全球新能源产业链中从"参与者"向"主导者"身份跃迁的缩影。寒冬已过,春潮或因地缘风暴而加速涌来。

证券之星资讯

2026-03-30

证券之星资讯

2026-03-30

证券之星资讯

2026-03-30

证券之星资讯

2026-03-30

证券之星资讯

2026-03-30

证券之星资讯

2026-03-27

证券之星资讯

2026-03-30

证券之星资讯

2026-03-30

证券之星资讯

2026-03-30