来源:证券之星资讯

2025-07-28 17:49:21

最近一段时间以来,市场关于反内卷的话题不减,得益于市场情绪的提振,一些大宗商品也是持续被市场关注看涨。

不过,周末交易所出台的限制措施,一度使得大宗商品期货价格承压。今日碳酸锂、焦炭、多晶硅、纯碱等商品期货集体大跌,再度引发市场关注。而在此之前,知名大佬李迅雷就曾直言,某些大宗商品价格大幅上升,有过度操作之嫌。

那么,一些市场热门关注的大宗行业基本面到底几何?后续供需又将如何?今天的文章,我们结合研究院重点关注的行业领域,以及中金公司对大宗商品的前瞻分析,为大家一探究竟。

以下为主要内容:

文章章开始前简单提一句,近期大宗商品的上涨行情中,其实隐含着一定基于‘反内卷’逻辑的涨价预期。但站在价值投资的视角,我们认为,供需格局、产能周期等基本面因素,才是决定价格的核心支撑。

1.原油:维持第三季度布油65-70美元/桶判断

原油方面,中金的最新判断是,整体看,6月供给侧增量信息表现好于预期,OPEC+加速增产或对油价形成一定打压,但我们认为影响或相对有限。

三季度内,北美驾驶旺季期间现货基本面或维持偏紧,陆上原油库存或有望维持偏低路径,维持Q3布伦特油价位于65-70美元/桶的判断。

2.煤炭:动力煤有所企稳/焦煤长期有压力

煤炭方面,中金认为,原煤供给量依然充裕,6月日均原煤产出重回相对高位。进口量则在内外价差扩大的情况下继续收缩。

需求侧,来水不及预期,火电出力同比小幅转正。在高温天气的驱动下,用电日耗大幅增长,动力煤市场也有一定企稳。

焦煤方面,中金认为,当下复产缓慢+蒙煤短期闭关等,支撑价格。但长期供给释放周期压制底部空间。

中金强调,反内卷本质是利润分配问题,若下游无法传导成本压力,焦煤涨价难持续。以蒙煤为代表的碳元素依然处于供给释放的大周期,未来几年终端需求可能很难匹配原料供给的增长。

3.铜铝:短期或小幅下跌

有色金属铜方面,中金提及六月的高铜价主要受到交易所低库存所造就的软逼仓格局推动,但步入七月,美国232铜关税落地,库存搬运需求退潮,也给予了缓解非美地区库存紧张的机会。预计铜价将小幅下跌。

但中金也重申,供给叙事的长期有效在铜价下跌时提供了较好的承接力量,维持下半年铜价底部在9500美元/吨左右的判断。

铝方面,中金建议关注“反内卷”对终端需求的影响。汽车、光伏组件“反内卷”行业均是铝下游需求大户。铝材消费或出现阶段性收缩,叠加伦铝库存逐步得到补充,预计价格将小幅下跌。维持氧化铝三季度2800-2900的目标价观点不变。

4.光伏:多晶硅更受益,但需观察需求持续性

中金认为,根据CPIA数据,工业硅行业格局较为分散,2024年国内CR10为39.3%;而多晶硅CR5则高达70%。因此从整合难易度的视角比较产业链上下游相对强弱,认为多晶硅在“反内卷”中的或较工业硅更加受益。

但中金强调,反内卷也在一定程度上面临需求的疲软。所以后续仍需观察在上半年的抢装退潮后,终端光伏装机需求的回落幅度。

5.锂电:短期内产能出清困难

中金强调,“反内卷”形式主要是龙头企业进行有计划的限产限价,目前来看该行业内部合作程度低于光伏。

此外,碳酸锂无论是矿端还是锂盐,其产能弹性均相对较高,个体限产行为带来的价格提升或将迅速“激活”其他的供应,难以从根本上解决行业过剩的问题。我们认为短期内锂电行业的产能出清可能更为困难。

6.生猪:Q3供应增量或大于需求

中金提及,6月上旬,端午节后需求下滑明显,加之养殖端出栏节奏恢复,价格快速下滑。6月下旬,生猪出栏量逐步收紧,市场进入二次育肥/压栏期,对猪价形成小幅支撑。

总体来看,2025年上半年生猪供应仍处于充裕阶段,奠定了猪价低位运行的基础。中金判断,从能繁母猪和仔猪出栏数据看,三季度供应增量或明显大于需求增量,叠加压栏影响或存供应后置现象,预计供应压力或持续拖累猪价重心下移。

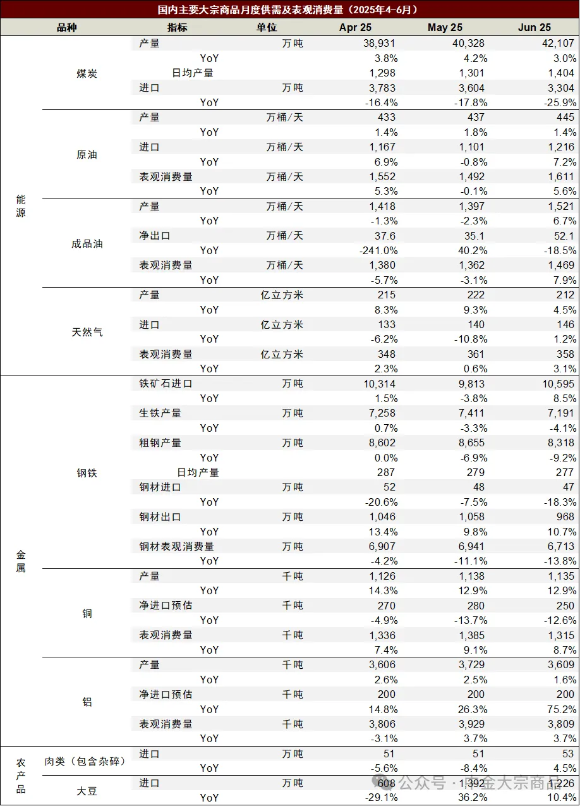

(示例:国内主要大宗商品月度供需及表观消费量4-6月)

参考研报:

中金大宗商品 | 图说大宗:“反内卷”提振商品看涨情绪

中金大宗商品 | 6月数据点评:内需仍待提振

PS:本文内容仅为观点分享,不做投资建议。

证券之星资讯

2026-03-20

证券之星资讯

2026-03-19

证券之星资讯

2026-03-19

证券之星资讯

2026-03-18

证券之星资讯

2026-03-17

证券之星资讯

2026-03-17

证券之星资讯

2026-03-20

证券之星资讯

2026-03-20

证券之星资讯

2026-03-20