来源:证星研报解读

2025-04-27 22:50:40

东吴证券股份有限公司张良卫,周良玖,陈欣近期对恺英网络进行研究并发布了研究报告《2024年年报及2025年一季报点评:业绩超我们预期,新游储备丰富,关注AI应用进展》,给予恺英网络买入评级。

恺英网络(002517)

投资要点

事件:2024年公司实现营收51.18亿元,yoy+19.16%,归母净利润16.28亿元,yoy+11.41%,扣非归母净利润15.99亿元,yoy+18.43%。2025Q1实现营收13.53亿元,yoy+3.46%,qoq+13.62%;归母净利润5.18亿元,yoy+21.57%,qoq+48.71%,扣非归母净利润5.16亿元,yoy+21.66%,qoq+62.19%,业绩超我们预期。2024年公司合计分红4.26亿元,股利支付率26.18%。

复古情怀品类稳健,创新品类持续兑现。公司存量游戏表现稳健,新游《龙之谷世界》等表现出色,驱动营收增长,同时积极布局出海,出海收入高增。2024年公司收入51.18亿元,同比增长19.16%,毛利率81.28%,yoy-2.20pct,分业务:1)移动游戏收入40.55亿元,yoy+13.39%,毛利率79.45%,yoy-2.75pct;2)信息服务收入9.41亿元,yoy+41.62%,毛利率89.43%,yoy-3.32pct;3)网页游戏收入1.22亿元,yoy+123.87%,毛利率78.98%,yoy+25.19pct。分地区:1)境内收入47.43亿元,yoy+13.51%,毛利率82.82%,yoy-1.50pct,境外收入3.75亿元,yoy+221.48%,毛利率61.67%,yoy+8.53pct。2025Q1营收延续增长态势,同比增长3.46%,毛利率83.57%,yoy+1.53pct,qoq+5.39pct,费用端管控良好,2025Q1销售/管理/研发费用率33.92%、2.97%、7.44%,yoy-3.16pct、-0.84pct、-1.03pct,qoq+4.03pct、-2.28pct、-9.31pct。

多元新游储备充沛,关注新游上线节奏。新游《数码宝贝:源码》已于2025/4/25公测上线,公司后续还储备有《斗罗大陆:诛邪传说》《盗墓笔记:启程》《热血江湖:归来》《王者传奇2》《三国:天下归心》等新游,涵盖复古情怀IP、MMO、ARPG、卡牌、开放世界冒险RPG、SLG等多元赛道,持续关注新游上线进展及表现,期待公司持续夯实复古情怀IP领先优势,同时探索新品类,不断增厚业绩。

积极布局AI,关注AI智能陪伴应用《EVE》上线进展。公司深度探索AI应用,“形意”大模型涵盖从游戏动画、地图设计到设计开发等多个环节,大幅提升游戏研发效率,织梦大模型能处理复杂文本、生成故事脚本,应用于多场景并完成备案,有望深度赋能公司内外业务发展。此外,公司领投“自然选择”,孵化全球首款3D AI智能陪伴应用《EVE》,产品已于2025/4/25发布PV,持续关注产品上线进度。

盈利预测与投资评级:公司于2025/4/8公告相关诉讼终局裁决,被申请人应向公司支付赔偿金2.245亿元等,我们预计该非经常性收益有望于2025年内确认,同时公司新游储备充沛,因此上调2025-2026年并新增2027年盈利预测,预计2025-2027年EPS分别为1.01/1.10/1.17元(2025-2026年前值为0.96/1.08元),对应当前股价PE分别为16/15/14倍,维持“买入”评级。

风险提示:老游流水超预期下滑,新游流水不及预期,行业监管风险。

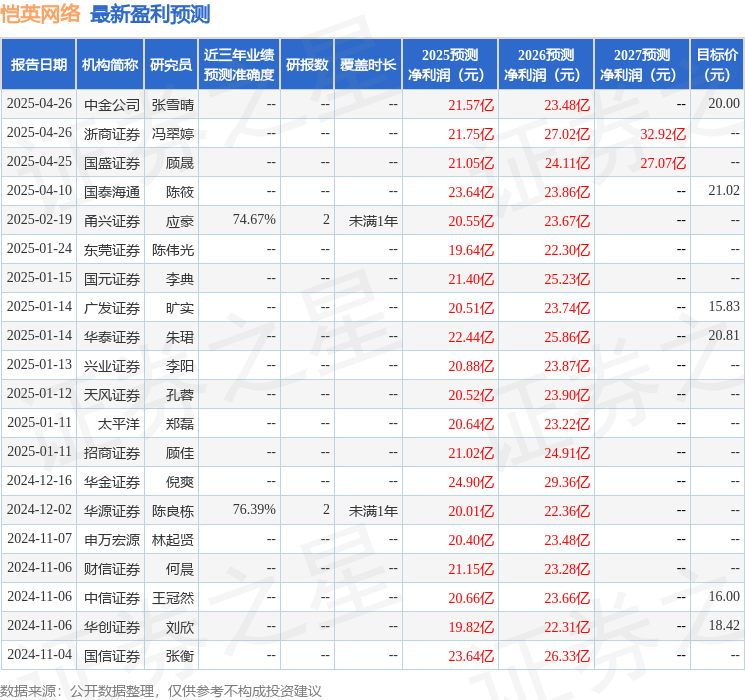

证券之星数据中心根据近三年发布的研报数据计算,华源证券陈良栋研究员团队对该股研究较为深入,近三年预测准确度均值为76.39%,其预测2025年度归属净利润为盈利20.01亿,根据现价换算的预测PE为16.19。

最新盈利预测明细如下:

该股最近90天内共有9家机构给出评级,买入评级9家;过去90天内机构目标均价为19.06。

以上内容为证券之星据公开信息整理,由智能算法生成(网信算备310104345710301240019号),不构成投资建议。

证星研报解读

2026-03-20

证星研报解读

2026-03-20

证星研报解读

2026-03-20

证星研报解读

2026-03-20

证星研报解读

2026-03-20

证星研报解读

2026-03-20

证券之星资讯

2026-03-20

证券之星资讯

2026-03-20

证券之星资讯

2026-03-20