来源:证星研报解读

2025-04-27 22:36:22

民生证券股份有限公司邱祖学,范钧近期对友发集团进行研究并发布了研究报告《2024年年报点评:盈利环比大幅改善,股息率持续增长》,给予友发集团买入评级。

友发集团(601686)

事件:公司发布2024年年报。2024年,公司实现营收548.22亿元,同比减少10.01%;归母净利润4.25亿元,同比减少25.46%;扣非归母净利3.20亿元,同比减少36.32%。2024Q4,公司实现营收147.52亿元,同比增加0.59%、环比增加8.10%;归母净利润3.24亿元,同比增加146.00%,环比转盈;扣非归母净利2.91亿元,同比增加123.30%、环比转盈。

点评:产销量小幅下滑,24Q4毛利率同环比改善

①量:管材产销量同比小幅下滑。公司2024年管材销量为1347.34万吨,同比下滑0.90%,全工序产量2009.49万吨,同比下滑0.93%。

②价:24Q4毛利率同环比改善。2024Q4,唐山带钢、焊管、镀锌管价格分别上涨3.98%、4.04%、5.61%,加工利润上升。2024年,公司毛利率2.95%,同比增加0.10pct;2024Q4公司毛利率为5.03%,环比增加3.65pct,同比增加2.04pct。

③股息率持续增长。公司拟每10股派发现金股利1.5元(含税),预计派发现金2.09亿元,年度累计分红4.18亿元,分红比例98.41%。对应当年年末最后一个交易日收盘价,公司股息率为5.49%,同比增长0.61pct。

未来核心看点:逆势提升市场占有率,全国布局开拓海外

①龙头地位稳固,逆势提升市场占有率。2024年钢管工序产量实现2,009.49万吨,同比减少0.93%,实现净销量1,347.34万吨,同比减少0.90%,远远优于行业整体下降7.90%的幅度(全国焊接钢管产量6,050.70万吨,同比减少7.90%,表观消费量为5,527.88万吨,同比减少7.57%),继续稳固保持焊接钢管产销规模第一,并且逆势提升市场占有率。

②全国布局,开拓海外。公司持续推进全国布局战略,与合作伙伴共同成立了云南友发方圆和安徽友发管道,分别在云南玉溪和安徽临泉成功落地了第七、第八个生产基地,同时加快海外布局进程,重点调研考察东南亚和中东等地的市场环境及合作布局落地的可行性。

③股权激励助力公司长远发展。2022年8月,公司公布“共赢一号”股票期权激励计划,第二个行权期(2024年)行权条件均已满足,公司层面行权比例为82.6%。2025年业绩考核目标为净销量1700万吨,净利润16亿元。2024年11月,公司公布新一轮“共富一号”员工持股计划,充分调动员工积极性。

盈利预测与投资建议:公司始终保持行业龙头地位,随着产能逐步投放,我们认为公司2025-2027年归母净利润预计依次为6.26、6.49和6.79亿元,对应4月25日收盘价的PE分别为12、12和11倍,维持“推荐”评级。

风险提示:原材料价格大幅波动,下游需求不及预期,产能释放不及预期。

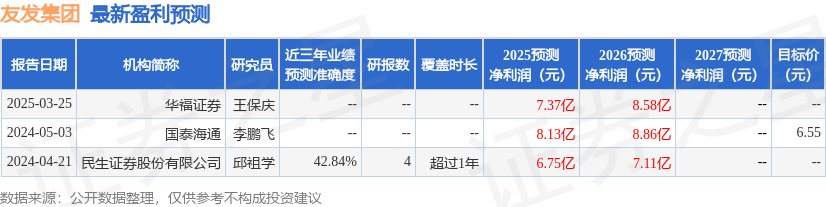

证券之星数据中心根据近三年发布的研报数据计算,民生证券股份有限公司邱祖学研究员团队对该股研究较为深入,近三年预测准确度均值为42.84%,其预测2025年度归属净利润为盈利6.75亿,根据现价换算的预测PE为11.49。

最新盈利预测明细如下:

该股最近90天内共有1家机构给出评级,买入评级1家。

以上内容为证券之星据公开信息整理,由智能算法生成(网信算备310104345710301240019号),不构成投资建议。

证星研报解读

2026-03-19

证星研报解读

2026-03-19

证星研报解读

2026-03-19

证星研报解读

2026-03-19

证星研报解读

2026-03-19

证星研报解读

2026-03-19

证券之星资讯

2026-03-19

证券之星资讯

2026-03-19

证券之星资讯

2026-03-19