来源:估值之家

2026-01-16 11:42:35

(原标题:周期底部的生存法则:圣农发展的路径选择与未来变量)

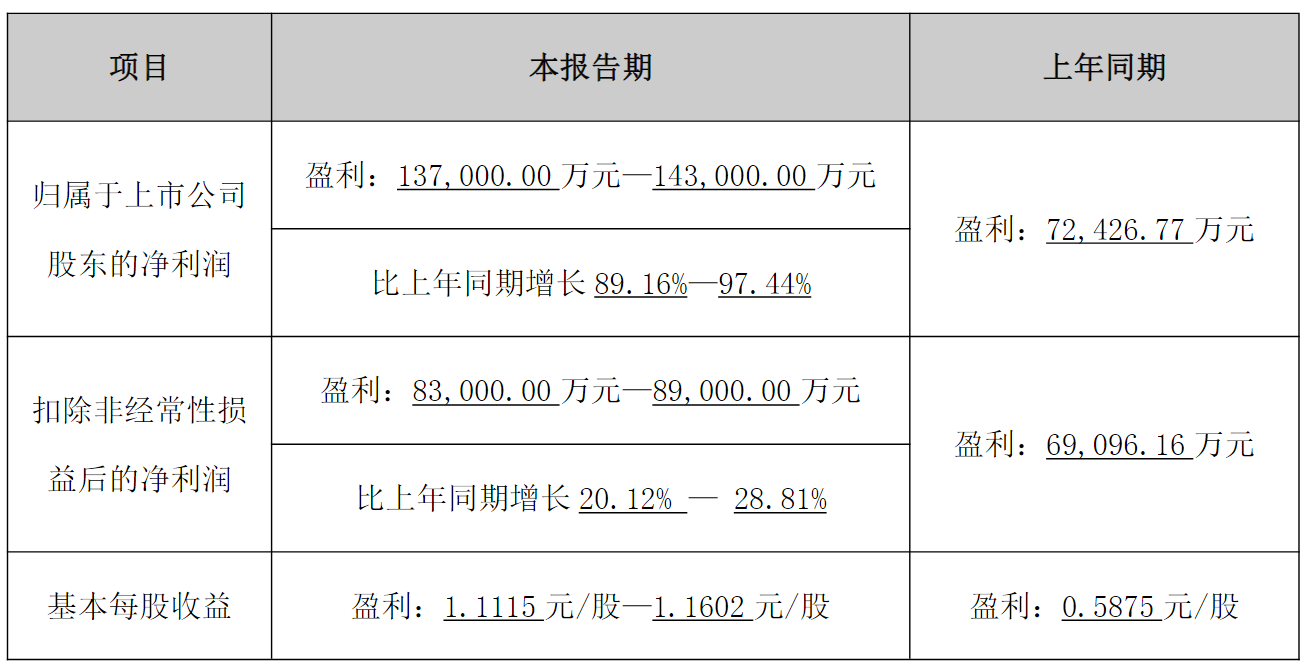

圣农发展(002299.SZ)于2025年1月14日晚间发布的业绩预告,为观察当前白羽肉鸡行业提供了一个关键切入点。

公司预计2025年度实现归属于上市公司股东的净利润12.7-14.3亿元,较上年同期增长89.16%-97.44%。

图片说明:圣农发展2025年度业绩预告,数据来源于同花顺

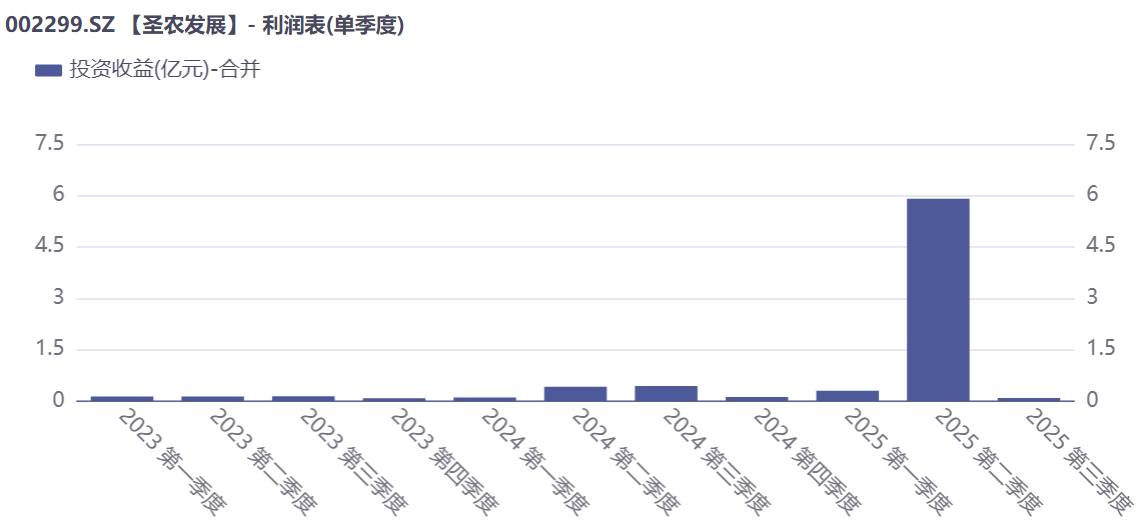

其中,2025年圣农发展完成对太阳谷食品的100%控股合并,原持有的太阳谷长期股权投资权益法核算的账面价值与合并日公允价值之间的差额,在合并报表层面确认了约5.5亿元的投资收益,对公司净利润构成重要贡献。

图片说明:圣农发展单季度投资收益,数据来源于同花顺

若剔除此类非经常性损益,公司预计扣非净利润为8.3至8.9亿元,同比增速为20.12%-28.81%。在2025年家禽养殖行业利润大幅萎缩甚至陷入亏损的背景下,圣农发展主营业务实现了逆势增长,验证了其经营韧性。

然而,这份年度业绩预告也揭示了公司面临的短期压力。数据显示,其2025年第四季度扣非净利润预计介于1.98亿元至2.58亿元之间,相较于2024年同期的3.23亿元同比下滑明显,较2025年第三季度环比也大概率呈现回落。单季度盈利能力的波动,构成了整体“韧性”表现下的一个微妙注脚。

要理解这份看似矛盾的业绩单,必须将其置于更广阔的行业图景中审视。圣农发展的“韧性”并非孤立存在,它是在行业周期严酷压制下结出的果实。要真正理解圣农发展的选择与路径,就必须首先深入剖析其所处的行业生态——一个正经历产业链供需重构、竞争逻辑发生转折的白羽肉鸡产业。

产业链利润全线承压与种源结构性变局

2025年白羽肉鸡行业的核心特征是全产业链进入普遍性的利润压缩阶段,竞争已从市场份额争夺转向极限成本管控。

自2023年4月起,白羽肉鸡产区价格便步入下行通道,产业链利润一度长期汇聚于上游种鸡环节。

图片说明:白羽肉鸡主产区平均价,数据来源于同花顺

进入2025年,市场供需格局进一步转变。一方面,白羽肉鸡供给持续增加,据艾格农业报告预计,全年出栏量将超过88亿只,维持同比小幅增长态势;另一方面,终端鸡肉消费增长相对乏力,价格表现低迷。饲料成本虽整体回落一个台阶,但难以改变行业盈利下行的态势。

图片说明:白羽肉鸡饲料成本,数据来源于同花顺

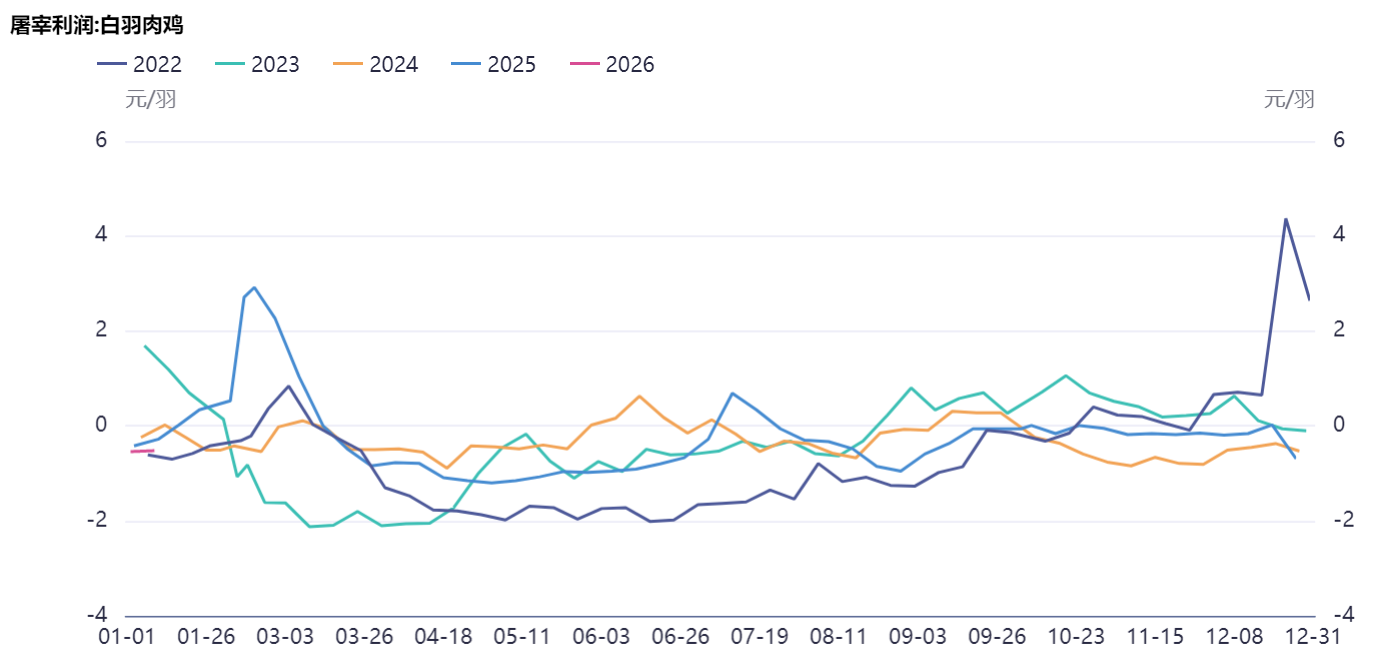

受此影响,产业链各环节盈利空间均受到挤压。中下游的养殖与屠宰环节延续亏损,此前利润相对集中的种鸡环节,盈利水平也明显回落。2025年父母代种鸡苗与商品代鸡苗价格同比分别下跌约30%和18%,利润空间显著收窄。行业利润收缩已贯穿整个产业链,进入以极限成本控制为核心的竞争阶段,倒逼供给出清。

图片说明:白羽肉鸡屠宰利润,数据来源于博亚和讯、同花顺

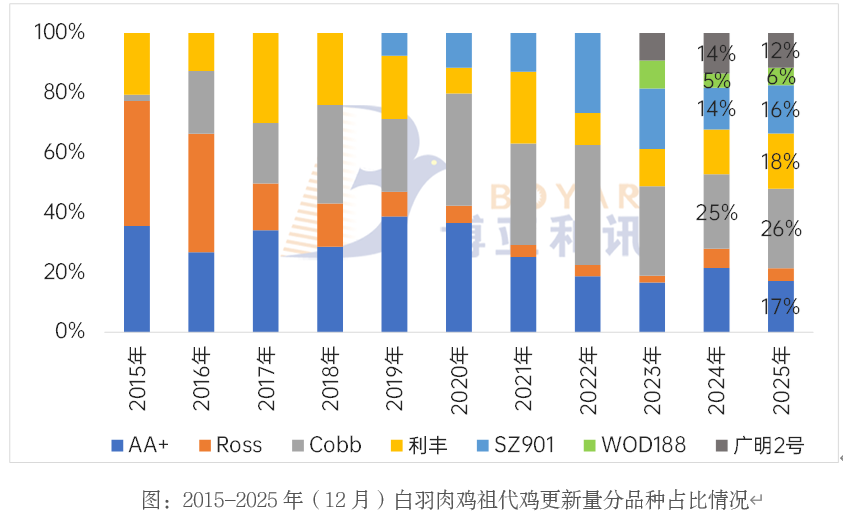

在此背景下,产业链最上游的祖代鸡供给动态成为影响中长期格局的核心变量。2025年祖代鸡更新总量为154.87万套,同比微降3.25%。

2025年祖代鸡的内部结构发生深刻变化。受美国、新西兰相继发生高致病性禽流感影响,去年年初我国暂停从上述两国进口祖代鸡,更新渠道由此转变为以法国进口与国内自繁相结合的方式。

从结构上看,源自法国的品种(包括AA+、Ross、利丰)合计占比约为40%;国内自繁部分占比约60%,其中国内自繁又包括对国外品种科宝(Cobb)的扩繁,以及圣泽901(占16.2%)、广明2号(占11.6%)和WOD188(占5.8%)等自主国产品种。

图片说明:白羽肉鸡祖代鸡更新结构变化,数据来源于博亚和讯

从时间分布看,2025年祖代更新呈现前低后高的剧烈波动。上半年受引种暂停影响,下半年则集中补栏。尤其在第四季度放量显著,单月更新量均接近或超过20万套,其中12月达到21.75万套,创2014年以来新高。然而,随着2025年12月法国再度爆发禽流感,2026年年初引种渠道可能重新受限,而美国引种恢复尚未明确时间表,种源供应的稳定性持续面临挑战。

祖代鸡的更新量会通过生物周期逐步传导至下游。通常,祖代更新量会影响约7个月后的父母代鸡苗供应。因此,2025年下半年的集中更新有助于支撑2026年上半年的父母代供给,但如果2026年引种持续不畅,下半年可能出现供应缺口。这也意味着行业关注点可能再次向上游种苗环节集中,也为拥有种源自主能力的企业带来结构性优势。

鉴于祖代鸡供应呈现结构性与阶段性紧张态势,白羽肉鸡行业后续能否实现反转,主要取决于两大关键因素的演变。首要因素是供给端扰动,尤其是海外禽流感等不可控事件对祖代引种及后续供应链的实际冲击程度。

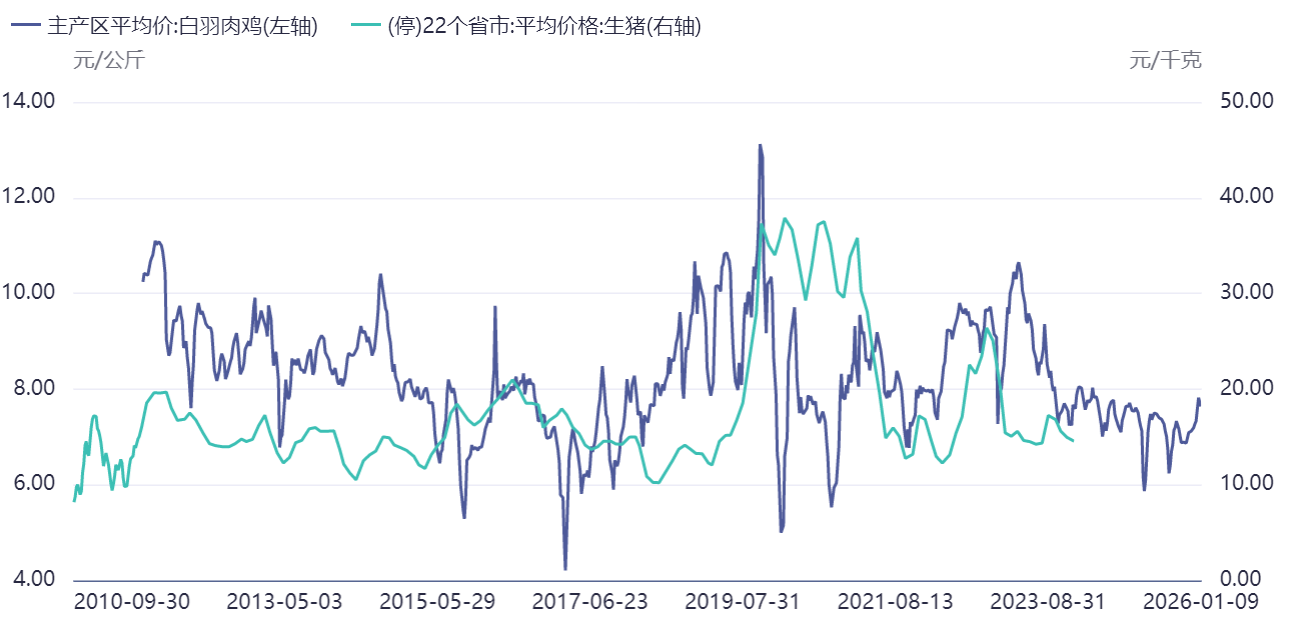

其次则需关注需求端变量。从畜牧业大周期视角看,国内生猪价格行情能否启动是重要观察窗口。从历史规律观察,生猪价格的变动是影响白羽肉鸡中短期行情的关键催化剂。历史上行业最具爆发力的上涨阶段,往往源于“猪鸡共振”效应的驱动。

图片说明:白羽肉鸡与生猪价格走势对比,数据来源于同花顺

值得注意的是,若行业景气周期确立并开始上行,产业链各环节的受益顺序与弹性将出现分化。在景气回升的初始阶段,位于产业链最前端的种苗企业,由于其供给调整相对刚性且对价格变动极为敏感,其盈利改善的幅度与股价表现的弹性,通常显著高于下游的屠宰与食品加工板块。这一特征在投资节奏的把握上值得重点关注。

圣农发展解析:逆势韧性的来源与核心能力构建

在行业全面承压的系统中,圣农发展主营业务仍能实现超过20%的扣非净利润增长,其韧性主要来源于公司长期构建的、在行业下行期效用凸显的三重核心能力:自主种源优势、全产业链协同效应以及持续的成本管控与战略整合能力。

自主种源是圣农发展应对行业成本竞争的根本性优势。公司旗下“圣泽901”是国内首个实现商业化应用的国产白羽肉鸡品种,2025年在祖代更新总量中占比16.2%。该品种的核心竞争力在于其优异的生产性能,尤其是较低的料肉比。

这一优势直接转化为养殖端的成本下降,公司2025年综合造肉成本同比下降约5%,其中上半年的降幅超过10%。在饲料成本占据养殖成本大头、而肉鸡价格低迷的背景下,通过遗传改良实现的料肉比优化,是竞争对手难以在短期内通过管理手段复制的硬性技术壁垒,构成了公司最底层的安全垫。

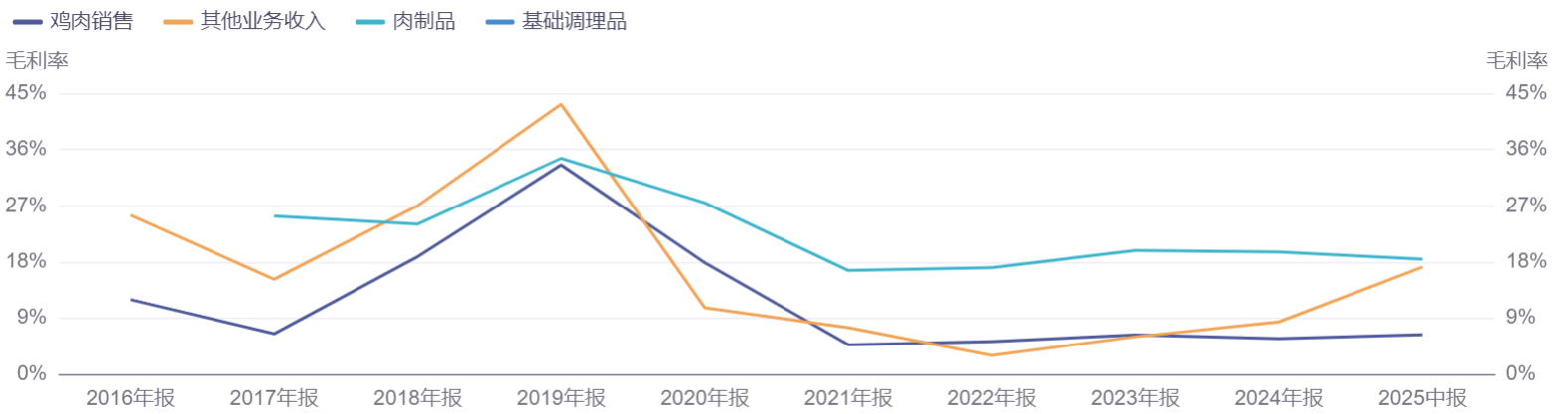

全产业链布局的价值在下行周期中尤为凸显。圣农发展的一体化模式覆盖从育种、养殖到屠宰、深加工的全环节,这种模式在行业上行期或许显得资产较重,但在价格下行期却构成了关键的风险缓冲机制。

当上游养殖环节因肉鸡价格下跌承受压力时,下游的食品深加工业务能够通过多元化的产品结构和品牌化运营维持相对较高的利润率,从而平滑整体盈利波动,增强抗周期能力。

图片说明:圣农发展分品类毛利率,数据来源于同花顺

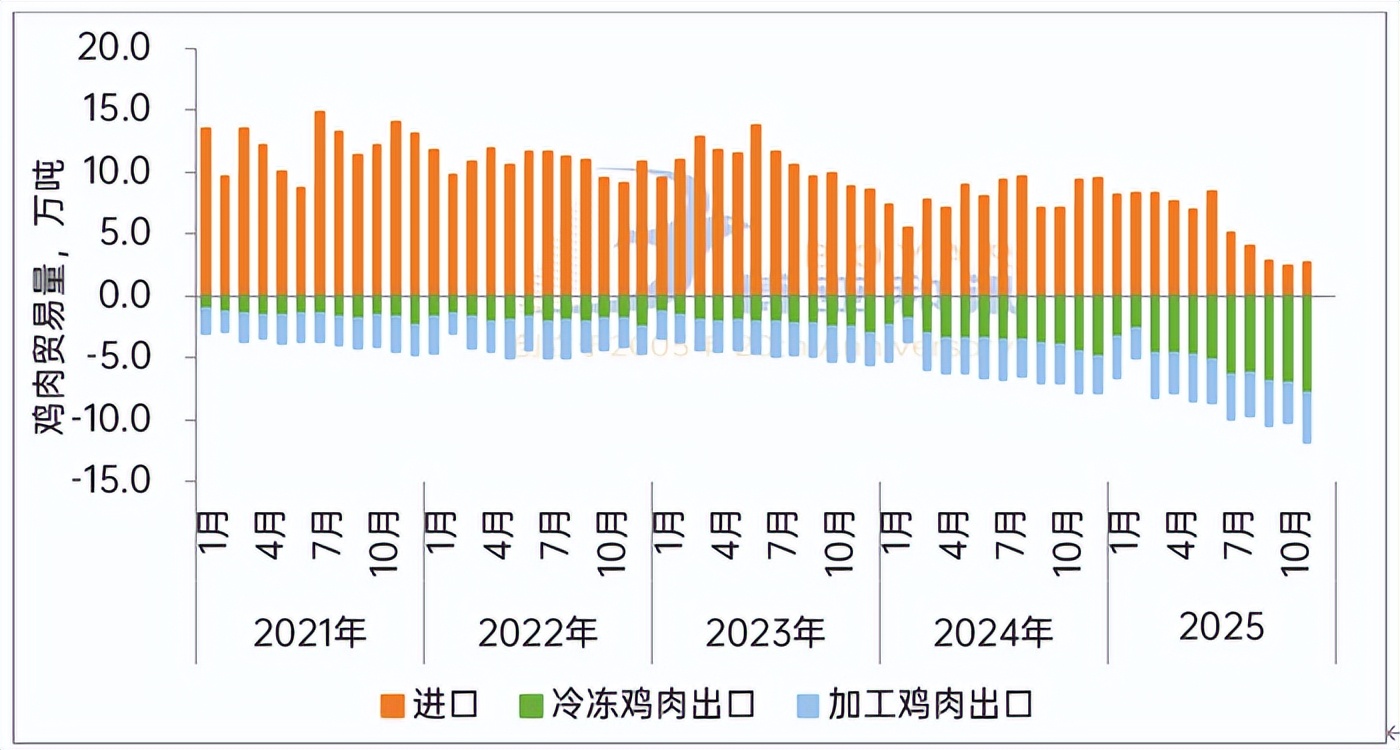

与此同时,公司准确把握了行业贸易格局变化带来的增长机遇。 2025年,我国鸡肉贸易结构发生显著转变,由净进口转为净出口。海关数据显示,2025年1-11月鸡肉出口量同比增长39.75%,达到96.67万吨。

图片说明:2021-2025年(11月)我国鸡肉进出口量,数据来源于博亚和讯

圣农发展敏锐地捕捉到这一趋势,其出口渠道收入在2025年实现了超过60%的高速增长,增速领跑各业务板块。这一表现,叠加其C端零售渠道超过30%的收入增长,共同推动了公司高价值渠道收入占比的持续提升。

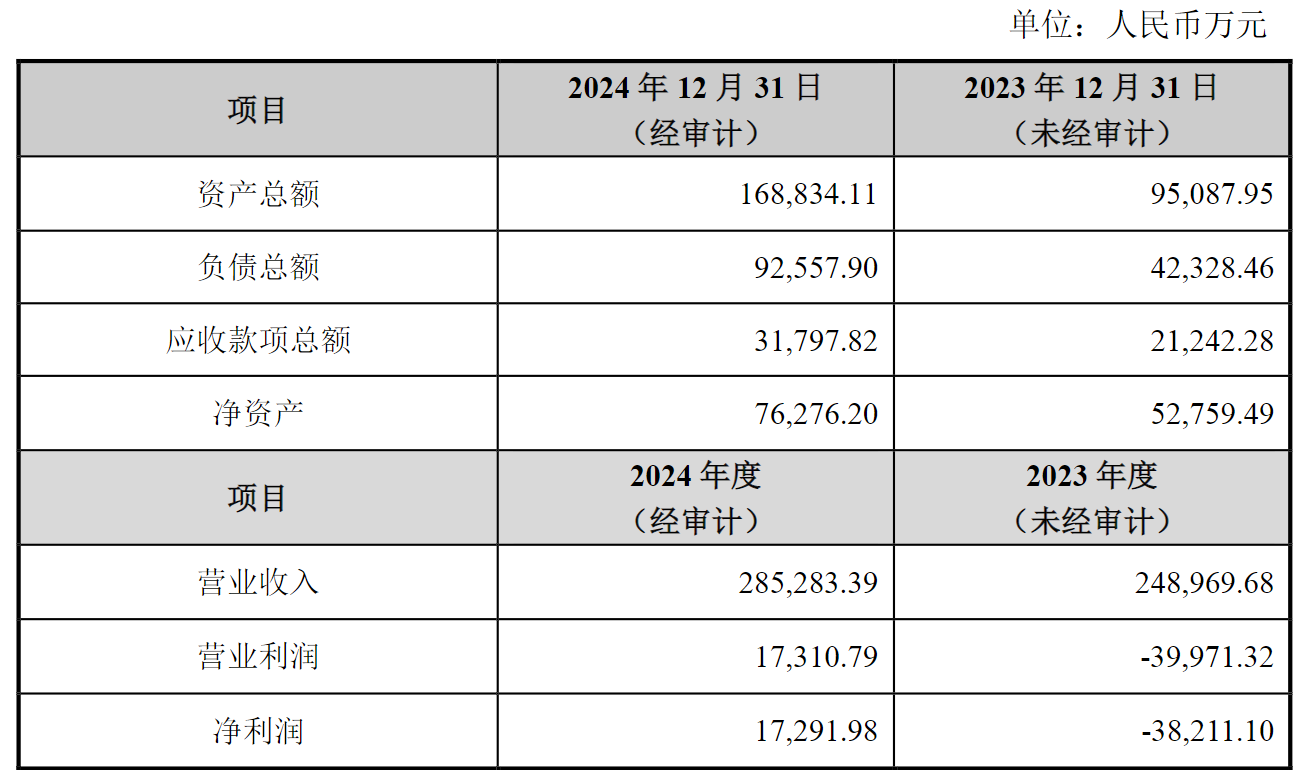

同时,2024-2025年圣农发展对太阳谷的收购是其重要战略步骤。该收购以较低的估值(以2024年净利润计PE低于7倍)增加了6500万羽肉鸡产能和9万吨食品深加工能力,不仅直接扩大了规模,更重要的是通过整合强化了在特定区域的产业链协同。

图片说明:太阳谷2023-2024年财务状况,数据来源于公司公告

然而,公司第四季度扣非净利润的下滑也客观反映了行业极端压力对于龙头企业也难以完全免疫。这印证了其“韧性”的本质是在长周期中保持相对优势和整体经营的稳健性,而非在每个短周期内都能实现逆势线性增长。

综合而言,圣农发展在2025年行业寒冬中展现的韧性,验证了其以自主种源为核心、以全产业链为依托的战略路径的有效性。当前的行业困境正加速产业的结构性调整,圣农发展的全产业链布局使其具备同时捕捉上游种苗弹性和下游需求复苏的能力,其核心竞争力在周期底部的价值更为凸显。

未来的投资观察点在于其成本优势的可持续性、太阳谷等并购资产的整合成效。公司的发展历程表明,在强周期行业,通过战略投入构建穿越周期的结构性优势,比单纯追逐短期景气波动更具长期价值。

公司研究室

2026-03-19

公司研究室

2026-03-19

公司研究室

2026-03-19

电鳗快报

2026-03-19

电鳗快报

2026-03-18

公司研究室

2026-03-16

证券之星资讯

2026-03-19

证券之星资讯

2026-03-19

证券之星资讯

2026-03-19