来源:证券之星资讯

2026-01-16 16:44:30

证券之星 刘凤茹

作为先声药业(02096.HK)旗下聚焦肿瘤创新药的子公司,先声再明医药股份有限公司(以下简称“先声再明”)近期向港交所递交招股书,开启独立上市征程。

证券之星注意到,近年来,先声再明凭借五款已商业化产品迅速打开市场,其中四款纳入国家医保目录。然而,受高企的研发与销售费用挤压,深陷“增收不增利”困局,连续多年录得亏损。尽管在递表前完成一笔10.7亿元A轮融资,但先声再明前期高度依赖母公司输血。

此次分拆上市,既是外部投资者对赌条款倒逼下的关键一步,更是先声药业整体战略转型的重要落子——通过剥离高投入、长周期的肿瘤创新药平台,先声药业旨在聚焦核心业务、优化资本结构,并为先声再明打造专属融资通道,以提升双方财务灵活性与资源配置效率。但在创新药行业高风险、长周期的现实下,资本市场能否为其持续“烧钱”模式买单,仍面临考验。

高研发与销售费用吞噬利润,先声再明业绩持续亏损

招股书显示,先声再明是一家生物制药企业,聚焦于肿瘤创新药物的研究、开发与商业化。目前,公司已有5款商业化产品:恩度与科赛拉适用于肺癌治疗,恩立妥与恩维达适用于消化道癌症治疗,恩泽舒则适用于妇科癌症治疗。其中,四款产品——恩度、科赛拉、恩立妥及恩泽舒已纳入国家医保药品目录。

2023年-2024年及2025年前三季度,上述产品销售及商业化产生的收入分别为14.26亿元、11.85亿元、10.36亿元,占同期总收入的 93.7%、91.5%、83.7%。由此可见,这些创新肿瘤药物的销售表现直接决定了先声再明的整体收入水平。同期,先声再明的营收分别为15.22亿元、12.96亿元、12.38亿元。

值得注意的是,先声再明面临依赖主要客户的集中风险,各期来自五大客户的收入分别占总收入的75.4%、74.3%及67.9%,其中来自最大客户的收入分别占总收入的30.5%、31.6%及24%。

尽管有商业化产品傍身,但先声再明的盈利状况依旧堪忧。2023年先声再明净亏损3.36亿元,2024年增亏至5.06亿元,2025年前三季度净亏损达3.03亿元。亏损的核心原因在于持续高企的研发成本及销售、分销开支。

作为聚焦肿瘤创新药的企业,先声再明在研发上持续重金加码,2023年、2024年及2025年前三季度,其研发成本分别为8.31亿元、7.08亿元及5.12亿元,2023年和2024年研发费用占营收比重均超50%,2025年前9个月虽有所回落,仍处于高位。

证券之星注意到,销售端的投入同样居高不下。为推进5款商业化产品的市场覆盖,先声再明组建了逾1200人的专业销售团队,并依托独立分销商网络拓展渠道,报告期内销售及分销开支分别达6.26 亿元、6.29亿元及5.32亿元。2024年销售费用占营收比重高达48.5%,近乎一半营收被销售成本占用,叠加高研发投入,直接吞噬了利润空间。

盈利压力也体现在毛利率的下滑上,2025年前三季先声再明的毛利率降至68.1%,而2023年、2024年分别为72.4%、72.3%。毛利率下降主要源于产品结构变化——利润率较高的药品收入贡献减少,拉低了整体商业化产品的盈利水平。

先声再明在招股书中坦言,随着继续推进产品管线的临床试验及临床前研究、寻求开发或引入额外的候选药物、开展销售及营销活动等,预计未来会继续产生净亏损。

前期依赖母公司输血,独立融资能力亟待建立

据公开资料,先声再明业务可追溯至2006年先声药业启动的肿瘤业务。早期相关业务分散于多个附属公司,后经整合,于2020年12月正式注册成立为有限责任公司,初始注册资本500万元。

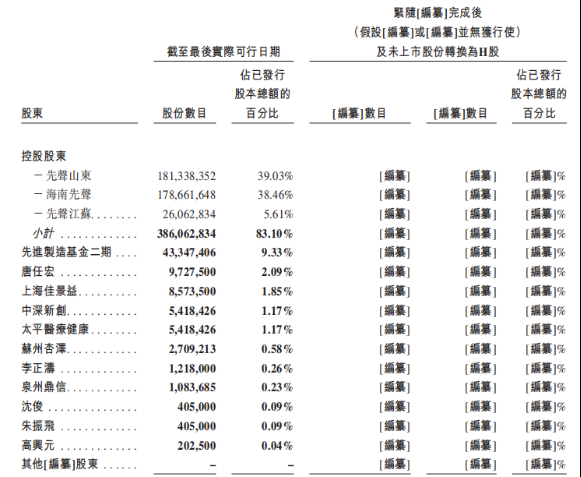

先声再明的发展与母公司先声药业深度绑定,尤其在资金方面,前期高度依赖后者支持。2022年12月5日,先声再明增加注册资本至1.56亿元,全部由先声药业的全资附属公司先声山东认购;一周后,注册资本进一步增至3亿元,新增部分由海南先声认购。2024年3月,先声再明将注册资本再度提升至3.86亿元,新增资本由先声药业的全资附属公司先声江苏认购。至此,先声药业通过先声山东、海南先声及先声江苏分别间接全资拥有先声再明 46.97%、46.28%及6.75%的股权。

直到2025年6月,先声再明完成一笔10.7亿元的A轮融资,引入先进制造基金二期、中深新创、太平医疗健康、苏州杏泽及泉州鼎信等五家投资机构,投后估值约为85.7亿元。

众所周知,生物医药行业具有高投入、长周期、高风险的典型特征。一款创新药平均需要12.5年的研发周期和23亿美元的投入,而临床成功率却不足10%。

面对巨大的资金需求,港股市场因其制度优势成为生物医药企业的重要融资渠道。2018年港交所推出的 18A章上市规则,允许未盈利生物科技公司上市,为创新药企提供了关键的融资通道。

除了已商业化的产品外,先声再明的研发管线包含逾15种处于临床阶段和IND申报准备阶段的高潜力候选药物,以及多个发现项目。这些管线均源自其自主研发平台,包括T细胞衔接器(TCE)多特异性抗体平台、ADC平台及降解剂平台。此次先声再明赴港上市募资,核心目的正是获取资金以加速创新管线开发、提升制造能力。

业内普遍认为,此举是先声再明破解资金困境、降低对母公司依赖的关键一步,有望通过独立融资加速管线推进与市场拓展,逐步建立独立运营体系。但其能否凭借技术平台优势获得投资者长期认可,仍有待市场检验。

分拆上市蓄势已久,母公司增长承压成催化因素

事实上,此次分拆上市早有预兆。据相关报道,2023年,先声药业创始人兼董事长任晋生就曾透露先声再明独立上市的可能性,认为让其“独立面对投资者的质疑,更有意义”。

另一方面,先声再明在2024年发布的融资公告中也提到了对赌条款:若先声再明未能在2027年6月30日前提交合格的IPO申请,或未能在2028年12月31日前成功上市,投资者有权要求公司回购股份。这一条款也成为其加速冲刺资本市场的关键推力。

先声药业表示,先声再明的业务规模已足以独立上市,此番分拆将令两家公司拥有各自独立的专属融资渠道,并直接接触股权及债务资本市场,提升双方的财务灵活性并优化现金流等。按照计划,未来先声再明完成分拆上市后,先声药业仍将拥有先声再明超过50%的权益,意味着能够分享后者发展成熟后的收益。

证券之星关注到,推进子公司分拆上市的先声药业,经营也面临一定压力。

据了解,先声药业成立于1995年,2007年曾登陆纽约证券交易所,2014年通过私有化从美股退市,2020年10月重返资本市场,在港交所挂牌上。公司早期以药品销售代理和仿制药为核心业务,而后随着仿制药红利逐渐消退,逐步向创新药转型。

目前,先声药业的业务主要集中在神经系统、肿瘤、自身免疫等领域。截至2025年上半年,先声药业已有10款创新药进入商业化阶段,当期总营收同比增长15.14%至35.85亿元,其中创新药收入27.76亿元,占总收入的比例提升至77.4%。

然而,拉长时间线看,先声药业整体收入增速明显放缓。2022-2024年,先声药业的营收从63.24亿元增至66.35亿元,同比增速分别为26.39%、4.49%、0.41%;归母净利润则从9.31亿元下滑至7.33亿元,而2021年先声药业的归母净利润高达15.07亿元。尽管2025年上半年归母净利润回升至6.04亿元,增长32.2%,但2023年同期归母净利润曾达22.74亿元,基数效应显著。在此背景下,分拆先声再明上市也成为先声药业优化业务结构、聚焦核心领域、缓解业绩增长压力的重要战略布局。(本文首发证券之星,作者|刘凤茹)

证券之星资讯

2026-03-13

证券之星资讯

2026-03-13

证券之星资讯

2026-03-13

证券之星资讯

2026-03-13

证券之星资讯

2026-03-13

证券之星资讯

2026-03-13

证券之星资讯

2026-03-13

证券之星资讯

2026-03-13

证券之星资讯

2026-03-13