来源:证券之星财经

2026-07-06 15:02:11

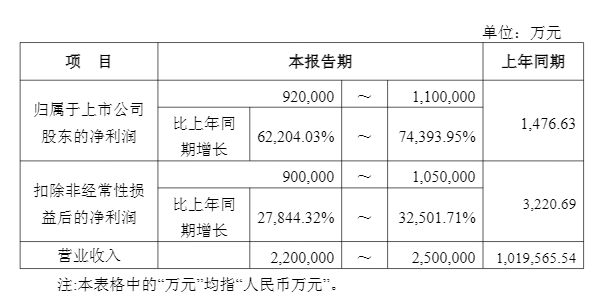

江波龙(301308.SZ)预计2026年上半年归母净利润92亿元至110亿元,同比增长62204%至74394%,这份炸裂的业绩预告瞬间引爆市场。7月6日开盘,江波龙大涨逾10%,存储芯片板块集体高开。业绩暴增背后的驱动因素是什么?存储涨价潮还能持续多久?本文将逐一拆解。

一、业绩暴增:半年百亿利润,超去年全年八倍

7月3日晚间,国内头部存储模组厂商江波龙发布2026年半年度业绩预告,一组令人瞠目的数据浮出水面:

净利润上限110亿元,相当于公司2025年全年净利润14.23亿元的近八倍。 营收增长逾百亿,净利润从不到1500万元飙至百亿级别,增速远超营收,核心驱动力来自存储芯片价格的大幅上涨。

从季度拆分来看,增长并非一次性脉冲——一季度归母净利润为38.62亿元,二季度预计为53.38亿元至71.38亿元,环比增长38%至84%,盈利还在加速。

二级市场上,7月6日早盘江波龙大涨逾10%,存储芯片板块集体高开,中电港、华大九天、深圳华强、佰维存储、朗科科技等纷纷跟涨。截至收盘,江波龙报收618.02元,涨3.14%,成交额126.7亿元,总市值2615亿元。年初至今,江波龙股价已累计上涨逾1.5倍。

二、暴增密码:三重因素共振

(一)行业风口:全球存储芯片进入超级周期

江波龙将业绩暴增归因于两大外部因素:下游需求持续增加,全球存储晶圆产能总体增长有限,存储行业维持高景气度。

自2025年下半年以来,全球存储芯片市场进入新一轮上行周期。AI服务器、端侧AI、数据中心等领域需求爆发式增长,而存储晶圆产能扩张相对滞后,导致供需持续偏紧,产品价格一路攀升。

以具体产品为例:DDR5 16GB内存条半年间价格从约800元涨至1600元,翻了一番;消费端SSD(以PCIe 4.0 1TB规格为例)三季度预计环比上涨23.3%,四季度继续上涨17.6%。

(二)供应链保障:长约锁定晶圆供应

在产能紧缺的市场环境中,谁能拿到货谁就占据主动。

江波龙披露,公司与多家全球主要存储晶圆原厂顺利续签了LTA(长期供货协议)或MOU(谅解备忘录),锁定了晶圆供应。

韩中工商联盟总会AI存储专委会委员长、芯枢科技总经理林美炳此前接受媒体采访时表示,目前存储原厂都在推行2至3年的浮动价格长约。对原厂而言,长约意味着出货确定性;对模组厂商而言,长约意味着在产能紧缺时能拿到货。江波龙作为全球第二大、国内第一大独立存储器厂商,在产能争夺中具备显著的规模优势。

(三)技术突破:SPU芯片+HLC技术,联手AMD

江波龙并非仅靠"囤货涨价"赚差价,其技术自研能力才是可持续增长的内核。

自研SPU主控芯片: 2026年上半年推出,采用同等先进制程,NAND I/O可达4800MT/s,支持128TB的SSD单盘最大容量,远超市场主流消费级SSD的8TB。SPU芯片搭配专为端侧AI推理场景打造的存储智能调度引擎iSA(存储智能体),大幅提升AI大模型在端侧的运行能力。

HLC高级缓存技术突破: 江波龙自研的HLC技术从底层逻辑上打破了大模型在端侧AI落地的内存瓶颈。公司与AMD完成联合调优,搭载SPU与iSA的设备,相比传统方案,AI PC端模型规模提高约3.2倍,内存利用效率提升约200%,DRAM使用量下降约40%。

2025年,公司研发投入达10.48亿元,研发人员1240人,占员工总数的30.69%。

三、产业全景:涨价潮正在产业链扩散

江波龙的业绩只是存储涨价潮的一个缩影。存储行业的高景气度正在从制造端向分销端传导。

中电港(001287.SZ) 同样在7月3日晚发布业绩预告,预计2026年上半年归母净利润5亿元至5.3亿元,同比增长176.43%至193.01%。公司明确表示,业绩增长主要因"人工智能、数据中心、先进计算等领域需求强劲,存储器等核心产品价格持续上升"。

三星电子 此前在Q3将DRAM合约价上调约20%,被视为存储涨价趋势的"官方认证"信号。

从产业链各环节看,涨价传导链条清晰可见:

晶圆原厂(三星/SK海力士/美光)→ 模组厂商(江波龙等)→ 分销渠道(中电港等)→ 下游终端

群智咨询(Sigmaintell)半导体分析师王旭东判断,2026年下半年各品类存储仍会有不同程度涨价。LPDDR三季度预计环比涨约20%,消费端SSD三季度环比涨23.3%,四季度继续上涨17.6%。

四、隐忧:存货高企、负债攀升、股东减持

高增长的另一面,资产负债表上的压力同样突出。

存货高企: 截至一季度末,江波龙存货余额达179.6亿元,较上年末增长53.81%,占总资产比重约50%。公司在2024年至2025年上半年的行业低谷期大规模逆周期备货,存储价格大幅上涨后,低价库存转化为高利润。但囤货占用了大量资金。

现金流持续为负: 公司经营活动现金流已连续五年为负,今年一季度净流出28.75亿元。为维持百亿级别的备货规模,公司持续扩大有息负债。

负债率攀升: 截至一季度末,公司长期借款94.31亿元,较2025年末增加115%,资产负债率攀升至65.55%。公司正同步推进港股上市和37亿元A股定增,为产能扩充和高端存储芯片研发募集资金。

股东密集减持: 根据6月26日公告,股东、董事李志雄最新一轮减持计划已实施完毕,今年5月12日至6月25日期间以均价575.69元/股减持约240万股,套现约13.8亿元,持股比例从4.51%降至3.90%。副总经理朱宇也在6月5日公告了新一轮减持计划,拟减持不超过59.84万股。

五、后市展望:涨价潮还能持续多久?

这是市场上最关心的问题,也是决定江波龙高库存策略风险收益的核心变量。

短期(2026年下半年):涨价趋势明确。 群智咨询分析师王旭东判断,2026年下半年各品类存储仍会有不同程度涨价——LPDDR三季度预计环比涨约20%,消费端SSD三季度环比涨23.3%,四季度继续涨17.6%。

中长期(2027-2028年):供需有望趋于平衡。 全球新建晶圆厂将在未来2至3年陆续投产,DRAM产能供应增速会逐步加快。等AI基建的需求高峰回落,DRAM供需有望趋于平衡,届时涨价动力将减弱。

多位机构分析师提示,存储芯片属于强周期性行业,当前处于周期高景气阶段,但周期反转的风险始终存在。一旦需求走弱或供给放量,存储价格可能快速回落,大量囤货的企业将面临存货减值的巨大压力。

江波龙自身的应对策略是:一方面通过长约锁定供应、自研芯片提升附加值,降低对纯粹涨价的依赖;另一方面加速港股上市和定增融资,缓解资金压力。但能否穿越周期,仍需时间检验。

证券之星网站

2026-07-06

证券之星网站

2026-07-06

投资时报

2026-07-06

证星董秘互动

2026-07-06

证星董秘互动

2026-07-06

证星董秘互动

2026-07-06

证券之星资讯

2026-07-06

证券之星资讯

2026-07-06

证券之星资讯

2026-07-06