来源:证券之星资讯

2026-06-26 16:58:05

最近市场持续走弱,价值风格持续承压。

很多价投投资者当下的状态高度一致:重仓标的持续调整、阴跌不止,而题材热点轮番新高、赚钱效应爆棚。账户浮亏越套越多,心态从淡定、纠结,慢慢走向焦虑、自我怀疑。

大部分价投现在不敢和别人说自己做价值投资,听到没入市几年的新人说抓到好多翻倍的公司,被问起净值的时候都默默沉默。再看看远远跑输的指数,开始怀疑是不是应该以后就买指数了。

但投资从来都是一场认知的修行、心性的试炼,从来没有只涨不跌、一帆风顺的交易体系。哪怕强如巴菲特、芒格,在他们的职业生涯的中段,也曾经历过净值腰斩、数年跑输市场、甚至濒临破产的至暗时刻。他们的辉煌年化,从来不是靠一路顺风顺水,而是靠无数次扛住崩溃、穿越熊市熬出来的。

今天我们就复盘美股70年代大熊市,巴芒最真实、最狼狈的低谷岁月,结合巴菲特1984年驳斥有效市场假说的演讲,再来给小伙伴们按按摩。

一、巴菲特44岁,净值腰斩

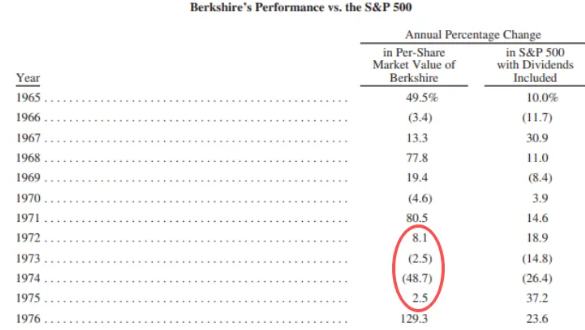

很多人只记住巴菲特长期年化近20%的辉煌业绩,却很少有人知道,他职业生涯最煎熬的阶段,恰恰来自1972-1975年这四年大熊市。

具体来看,在1972年-1975年这4年里,以市值计算,巴菲特的投资业绩分别是+8.1%、-2.5%、-48.7%、+2.5%。

也就是说,4年加起来,巴菲特和信任他的投资者们,累计浮亏超40%。

更残酷的是,这段低谷期巴菲特不仅大幅亏损,还持续跑输大盘。1974年标普500跌幅为26.4%,而他的净值跌去近五成;1975年市场强势反弹37.2%,他却只微涨2.5%,远远落后指数。

这对于彼时44岁的中年巴菲特来说,成绩显然算不上顺利。

放到今天的市场语境,这就是顶级大佬的“业绩暴雷、风格失效、体系被质疑”。彼时的巴菲特,一样承受着普通人难以想象的压力。

二、芒格:我真的破产了

如果说巴菲特只是净值回撤,那芒格的1974年,是真正的毁灭性打击。

那一年,芒格管理的基金暴跌53%,客户资金腰斩、自有资金腰斩,再叠加杠杆加持,他直接濒临破产。

晚年的芒格曾坦诚回忆:那一年,他坐在办公室看着窗外,一度认定自己50岁一事无成、负债累累,这辈子大概率就这样了。

但他没有躺平认输,熬过至暗谷底后,他与巴菲特深度绑定、并肩作战,最终成就了投资史上无人复刻的巴芒传奇。

芒格表示,只要我自己能坚持住,市场不能把我怎么样。市场跌得很厉害,我需要坚持下去,但还远远没到破产的程度。那段时期确实很难熬。我觉得,年轻人就该有股拼劲,就该吃点苦头,好好历练历练。不敢拼、怕吃苦,那不太怂了?

芒格晚年留给所有投资者一句最治愈、最真实的话:人生最重要的不是你在哪里跌倒,而是你怎么站起来,以及你从跌倒里学到了什么。

证星研究院强调,强如芒格,加杠杆遭遇危机也扛不住。任何极端情况活下来赚大的就那几招:有超额现金、有现金流、没杠杆,然后死扛。

三、大师也会买在半山腰

那么,巴菲特在70年代是怎么跌进那个深坑的呢?

60年代中后期,美股经历了长达20多年的大牛市,蓝筹股市盈率被炒到60-70倍。学习格雷厄姆“捡烟蒂”的巴菲特,环顾四周找不到便宜股票。

1969年,他在致股东信中写道:“大量对于投资的专注已经导致市场行为变得极度追求短期利润,投机性大大增加……我不想让自己成为一个永远追逐投资收益的疯狂兔子,唯一放缓脚步的办法,就是将其停止。”

于是,他在人声鼎沸时关闭了合伙基金,近乎空仓。后来美股短暂下行后很快创出新高——那一波,他完美踏空。

直至1973年石油危机爆发,通胀飙升,股市接连暴跌,1974年10月道琼斯指数从1000点狂跌到580点。市场一片悲观中,巴菲特兴奋地说:“我觉得我就像一个非常好色的小伙子来到了女儿国,投资的时候到了。”

于是乎,1972-1973年间巴菲特逐步购入华盛顿邮报,到1973年底已经持有华盛顿邮报10%的股份,持有均价为22.69美元。且仓位极重,95%以上的股票仓位就这一只。他测算价格只有内在价值的四分之一。

但即便便宜,市场短期也是很难捉摸的,到1974年底,老巴近乎单调的华盛顿邮报股价一度跌到17美元,损失可谓不小。

而直至1976年。华盛顿邮报业绩才迎来拐点(盈利增速估算116.5%),年涨幅达到136%,后来才持续上行。这笔投资后来被他持有超40年,收益率200倍以上。

即便有着后来的赚了200倍的神来之笔,老巴开头也是“买在半山腰”,且四年深套。可见,大师也不能精准择时,市场逆风之时,被套也在所难免。

这就是投资最反人性的真相:你的估值判断可以是对的,但市场短期可以让你错到怀疑人生。哪怕是顶级大师,也逃不过半山腰买入、长期深套的煎熬。

四、价值投资不靠运气!

很多人会质疑:巴菲特之后的成功,会不会含有运气成分?

针对这个问题,巴菲特在1984年哥伦比亚大学经典演讲《格雷厄姆-多德式的超级投资者》中,结合统计数据,驳斥了争议。

当时学术界主流信奉“有效市场假说”:市场永远理性、价格永远正确,没有人可以长期战胜市场,所有超额收益都是运气。

巴菲特直接举出实证:他追踪了9位纯正的格雷厄姆价值门徒,他们投资风格完全不同:有人分散捡烟蒂、有人集中重仓优质企业、有人逆向布局周期股。

但所有人的长期业绩,全部大幅碾压市场:1954-1984年间不同的周期里(起始时间各有不同),9位投资者的年化回报率普遍超15%(如沃尔特·施洛斯21.3%、查理·芒格19.8%等),远超对应标普500的7%~10%。

由此,他抛出著名的抛硬币实验隐喻:

2.25亿美国人参与抛硬币大赛,20天后会诞生215名连续赢20的赢家。按有效市场假说,所有人都是随机幸运儿。但现实中的9位格雷厄姆-多德部落的投资者长期跑赢指数,证明了市场存在系统性无效性。

巴菲特认为,这些来自 “格雷厄姆与多德部落 ”的投资者共同拥有的智力核心是:寻找企业整体的价值与代表该企业一小部分权益的股票市场价格之间的差异。

说白了,关心的是"这东西到底值多少钱",而不是"别人现在愿意出多少钱买它"。这就是价值投资的核心逻辑。老巴的意思是,不是因为这群人运气好,是因为他们有同一套经过反复验证的方法论。

......

巴菲特原话说得更直白:

“在华尔街上,股价会受到羊群效应的巨大影响,当最情绪化、最贪婪的或最沮丧的人决定股价的高低时,所谓市场价格是理性的说法很难令人信服。

事实上,市场价格经常是荒谬愚蠢的。在价值投资中却恰恰相反。如果你以60美分买进1美元的纸币,其风险大于以40美分买进1美元的纸币,可是后者的预期报酬却更高。基于价值构造的投资组合,风险更小,预期报酬却高得多。”

......

他以华盛顿邮报再度举例:1973年公司市值仅8000万美元,但旗下报纸、周刊、电视台的核心资产,真实价值至少4亿美元。

可在熊市里,股价越跌、市值越低,学院派反而用Beta数据判定“风险变大”。巴菲特嘲讽这是典型的“爱丽丝仙境式的悖论”:明明资产更便宜、性价比更高,却被定义为风险更高。

这真是爱莉丝仙境一般的人间神话。他表示他永远无法了解为什么用4000万美元会比用8000万美元购买价值4亿美元的风险更高。事实上,如果你能够买进好几只价值被严重低估的股票,而且精通公司估值,那么,以8000万美元买入价值4亿美元的资产,基本上是毫无风险的。

巴菲特称,本·格雷厄姆与多德写出《证券分析》一书时,价值投资策略就公之于众了,但我实践价值投资多年,却从没有发现任何大众转向价值投资的趋势,似乎人类有某种把本来简单的事情变得更加复杂的顽固本性。

“船舶将永远环绕地球航行,但相信地球是平的人仍旧很多。在股票市场中,价格与价值之间仍将继续保持着很大的差距,那些信奉格雷厄姆与多德价值投资策略的投资人仍将继续取得巨大的成功。”

五、价投此刻最该守住的

复盘这一段历史,几件事值得记住。

第一,大师也不能精准择时。价值投资的买入从来不是一个精准的点,而是一个区间。只要价格大幅低于内在价值,安全边际足够,剩下的交给时间。

第二,即便最优秀的投资者,也会遭遇数年跑输市场、净值深跌的时刻。事后看不错的年化收益,是用无数平淡和痛苦的年份换来的。

第三,不要在极端时刻丢掉筹码。华盛顿邮报如果在17美元割肉,就没有后来成倍的收益。老巴的买入基本都是内在价值远低市价,且打折买入,只要基本面对的,长期他就坚持得住。

第四,不用杠杆。芒格的教训是血的教训。只要用长期闲钱投资,市场再疯癫,也剥夺不了你持有的股权份额。

第五,相信价值投资有效。就像巴菲特1984年论证的,价值投资的核心逻辑经得起考验——市场不是时时有效,耐心与纪律终会得到回报。

可以短暂心态崩溃,可以暂时迷茫焦虑,但千万不要下牌桌。

44岁的巴菲特扛过了腰斩与跑输,50岁的芒格扛过了破产与绝望。他们的成功,不是从不亏损,而是从不放弃正确的体系、从不退出市场、始终坚守价值本心。

当下的阴跌、回撤、跑输,只是所有价值投资者的必经修行。只要标的是好公司、买入是好价格、没用杠杆,剩下的,交给时间即可。

证券之星资讯

2026-07-16

证券之星资讯

2026-07-15

证券之星资讯

2026-07-15

证券之星资讯

2026-07-15

证券之星资讯

2026-07-14

证券之星资讯

2026-07-13

证券之星资讯

2026-07-16

证券之星资讯

2026-07-16

证券之星资讯

2026-07-16