来源:证券之星APP

2026-01-14 11:32:53

在全球金属市场波动加剧的背景下,有色金属板块再度站上投资风口。黄金价格屡创新高,铜、铝等工业金属持续上行,新能源相关金属轮番活跃——这轮行情究竟是短期情绪驱动,还是长期结构性机遇的开启?上银基金权益投研部总监、权益投资总监、基金经理卢扬从股票投资与宏观配置的角度,深入剖析了当前有色板块的估值逻辑、驱动因素及未来布局策略。

卢扬指出,当前有色金属板块在“供给稀缺、结构分化、估值合理”三大关键词支撑下,仍具备显著的中长期配置价值。

黄金:不只是避险资产,更是货币信用的“压舱石”

在卢扬看来,本轮黄金上涨的深层逻辑,已超越传统的避险需求或降息预期。他认为,黄金本质上是对全球货币体系稳定性的定价工具,其价格反映的是市场对主权信用、尤其是美元信用的长期忧虑。

“黄金是应对货币体系不确定性的价值锚。”卢扬表示,在单极货币主导的时代,黄金的作用相对有限;但随着多极货币格局逐步形成,其战略意义愈发凸显。当前地缘政治复杂多变、全球货币体系面临重构,黄金已成为各国央行和机构投资者对冲信用风险的重要选择。

此外,美国财政赤字的持续扩大进一步削弱美元信用,为金价提供持续支撑。卢扬分析,特朗普政府时期推行的扩张性财政政策显著推高债务水平,历史上财政赤字率上升往往伴随美元走弱,这种“财政赤字驱动型贬值”正成为黄金上涨的宏观基础。

值得注意的是,2025年以来,黄金增持主力已从央行转向以ETF为代表的机构投资者。“这说明黄金正被更广泛地纳入多元化资产配置框架。”卢扬强调,黄金与多数资产呈负相关性,有助于降低投资组合整体波动,契合经典的风险平价理念。

铜:从周期品迈向“战略成长资产”

对于近期表现强劲的铜,卢扬认为其投资逻辑已发生根本转变——不再只是传统周期品,而正演变为具有“成长属性”的战略资源。

“优质铜矿资源日益枯竭,开采成本不断攀升,新项目投产周期从过去的3-5年拉长至7-10年甚至更久。”卢扬指出,供给刚性增强意味着高铜价有望长期维持。这对相关上市公司而言,意味着盈利的可持续性显著提升,进而推动估值体系重构。

“资本市场越来越看重盈利的持续性,而非短期爆发力。”他解释,当铜企能在中长期保持较高ROE水平时,其市净率(PB)自然获得溢价。目前A股铜企PB普遍在2-3倍,而海外龙头已达7-8倍,反映出市场对其资源稀缺性和长期价值的认可。

投资视角也随之变化。“过去投资者可能按月博弈周期波动,如今则更倾向于以年为单位,陪伴企业成长。”卢扬认为,这种转变降低了股价波动性,提升了持有体验,更贴近价值投资的本质。

板块整体健康,结构性机会成主线

尽管2025年有色板块领涨市场,卢扬强调,当前估值并未泡沫化,整体仍处于合理区间,举个例子:“科技股交易的是未来预期,而有色股交易的是当下甚至过去的现实盈利。”

据测算,多数有色企业当前市盈率(PE)在10-12倍左右,处于历史中枢偏低水平,相较其他高估值板块更具性价比。“而当行业PE普遍升至20-30倍,就需要警惕过热风险。”他解释,20倍PE意味着按当前盈利需20年回本,而多数金属的供给瓶颈难以维持如此之久。

展望2026年,卢扬建议投资者采取“自下而上”的选股策略。“普涨阶段或将告一段落,接下来将是分化行情。”他尤其看好供需格局紧张、具备结构性短缺特征的品种,如受益于新能源、AI算力基础设施和电网投资的铜、铝、锂等。

同时,他也提醒关注价格传导机制:“上游涨价能否顺利向下游传导,是判断行情可持续性的关键。若出现下游无法顺价的情况,则需警惕需求负反馈的风险。”

总结来看,卢扬用“稀缺、结构、估值”三个关键词概括了对2026年有色板块的核心判断:当前板块估值依然健康,结构上应聚焦供需格局优良的品种,而供给端的刚性稀缺则是金属行情持续的根本支撑。

对于普通投资者而言,在波动中保持定力,在分化中精挑细选,方能在这轮“金属重估”浪潮中把握真正的长期价值。

精选产品:

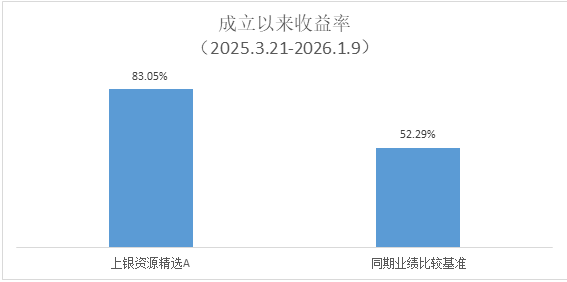

上银资源精选A(023448)

聚焦大宗资源品投资机遇

布局工业升级时代的资源品长期价值

注:上银资源精选C成立以来至2026年1月9日业绩/业绩比较基准数据位82.55%/52.29%,上银资源精选A、C业绩数据、同期业绩比较基准来源于Wind,数据区间:2025.03.21-2026.1.9。业绩数据已经托管行复核。上银资源精选混合发起式成立于2025年3月21日,其业绩比较基准为中证内地资源主题指数收益率*80%+中证港股通综合指数收益率*10%+中证综合债券指数收益率*10%,A类份额成立以来至2025年9月30日收益率/业绩比较基准收益率为40.98%/29.27%,C类份额成立以来至2025年9月30日收益率/业绩比较基准为40.69%/29.27%。现任基金经理任职情况:卢扬2025年3月21日至今。上银资源精选A类份额申购费率为(M为投资金额,含申购费):M<100万元收取1.50%,100万元≤M<200万元收取1.20%,200万元≤M<500 万元收取0.80%,M≥500万元收取每笔1000元;A类份额赎回费率为(N为持有期限):N<7日收取1.50%,7日≤N<30日收取0.75%,30日≤N<180日收取0.50%,N≥180日不收取;C类份额不收取申购费,销售服务费费率为0.40%/年,赎回费率为(N为持有期限):N<7日收取1.50%,7日≤N<30日收取0.50%,N≥30日不收取。

截至2025年9月30日,卢扬在管其他混合型基金:

①上银鑫卓混合成立于2020年1月21日,其业绩比较基准为沪深300指数收益率×70%+中债综合全价指数收益率×30%,A类份额2020-2024年收益率/业绩比较基准分别为56.55%/17.12%、12.65%/-2.73%、-28.01%/-15.20%、-3.42%/-7.37%、23.25%/12.21%,成立以来至2025年9月30日收益率/业绩比较基准收益率为47.90%/12.38%。C类份额设立于2022年5月20日,2022-2024年收益率/业绩比较基准分别为-5.23%/-2.07%、-4.01%/-7.37%、22.52%/12.21%,成立以来至2025年9月30日收益率/业绩比较基准为8.57%/13.92%。现任基金经理任职情况:卢扬2020.8.17至今,历任基金经理任职情况:赵治烨2020.1.21-2021.1.29,程子旭2020.1.21-2020.5.12。

②上银鑫恒混合成立于2020年11月18日,其业绩比较基准为沪深300指数收益率×70%+中债综合指数收益率×30%,A类份额2020-2024年收益率/业绩比较基准分别为3.84%/4.71%、11.85%/-2.73%、-29.49%/-15.20%、-6.54%/-7.37%、10.62%/12.21%,成立以来至2025年9月30日收益率/业绩比较基准收益率为3.26%/0.48%。C类份额设立于2022年1月17日,2022-2024年收益率/业绩比较基准分别为-24.84%/-12.59%、-9.27%/-7.37%、9.96%/12.21%,成立以来至2025年9月30日收益率/业绩比较基准为-8.96%/1.68%。现任基金经理任职情况:卢扬2020.11.18至今。

③上银鑫尚稳健回报6个月持有期混合成立于2021年7月20日,其业绩比较基准为沪深300指数收益率×55%+中债综合全价指数收益率×45%,A类份额2021-2024年收益率/业绩比较基准分别为-0.22%/-1.36%、-18.44%/-11.90%、-4.45%/-5.36%、18.08%/10.83%,成立以来至2025年9月30日收益率/业绩比较基准收益率为-9.46%/-0.70%。C类份额2021-2024年收益率/业绩比较基准分别为-0.49%/-1.36%、-18.92%/-11.90%、-5.02%/-5.36%、17.37%/10.83%,成立以来至2025年9月30日收益率/业绩比较基准为-11.71%/-0.70%。现任基金经理任职情况:卢扬2021年7月20日至今。

④上银消费机遇混合发起式成立于2025年12月30日,其业绩比较基准为中证内地消费主题指数收益率*60%+中证港股通大消费主题指数(人民币)收益率*20%+中证综合债指数收益率*15%+银行活期存款利率(税后)*5%,截至2025年12月31日成立未满6个月,暂不展示业绩。现任基金经理任职情况:卢扬2025年12月30日至今,黄璜2025年12月30日至今。

基金有风险,投资需谨慎。本材料内容中的信息或所表达的意见具有时效性,仅供参考,并不构成投资建议。投资人购买基金时应详细阅读本基金的基金合同、招募说明书和基金产品资料概要等法律文件,全面了解产品风险,在了解产品情况及销售适当性意见的基础上,根据自身的投资目标、投资期限以及风险承受能力等因素,理性判断并谨慎做出投资决策。基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金财产,但不保证基金本金不受损失,不保证基金一定盈利,也不保证最低收益。基金产品存在收益波动风险。基金的过往业绩及其净值高低并不预示其未来业绩表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。我国基金运作时间较短,不能反映股市发展的所有阶段。

金证研

2026-03-19

证券之星

2026-03-19

三尺法科技

2026-03-19

证券之星网站

2026-03-19

三尺法科技

2026-03-18

证券之星网站

2026-03-18

证券之星资讯

2026-03-19

证券之星资讯

2026-03-19

证券之星资讯

2026-03-19