来源:证券之星港美股

2026-07-15 15:10:43

花旗发布研报称,长城汽车(02333.HK)公布2026年上半年初步纯利为23.5亿至26亿元人民币,同比大跌59%至63%,意味第二季纯利为14.1亿至16.6亿元人民币,同比跌64%至69%,按季回升49%至75%,远低于市场预期的29.9亿元人民币。将评级由“买入”下调至“沽售”,目标价由14.8港元大幅下调至7.3港元。

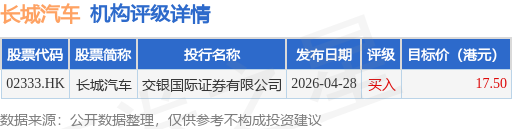

投行对该股的评级以买入为主,近90天内共有1家投行给出买入评级,近90天的目标均价为17.5港元。交银国际证券有限公司最新一份研报给予长城汽车买入评级,目标价17.5港元。

机构评级详情见下表:

长城汽车港股市值196.62亿港元,在汽车整车行业中排名第6。主要指标见下表:

以上内容为证券之星据公开信息整理,仅供参考不构成投资建议。

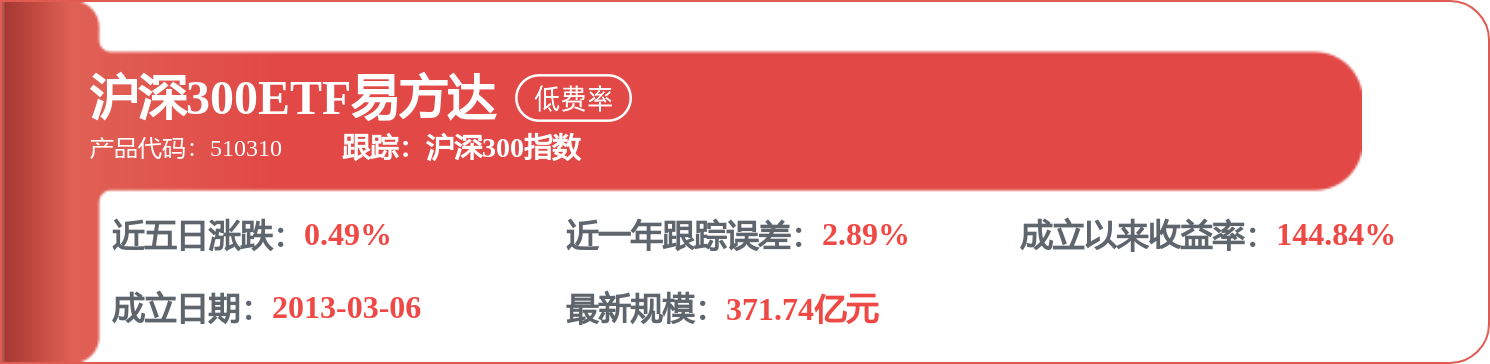

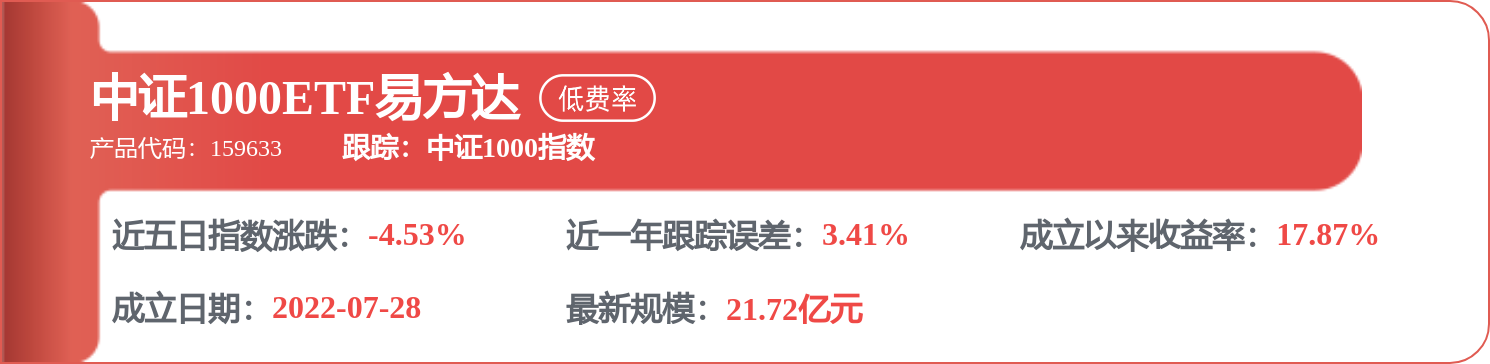

相关 ETF

格隆汇

2026-07-15

国际金融报

2026-07-15

证券之星港美股

2026-07-15

证券之星港美股

2026-07-15

证券之星港美股

2026-07-15

智通财经

2026-07-15

证券之星资讯

2026-07-15

证券之星资讯

2026-07-15

证券之星资讯

2026-07-15