来源:证券之星港美股

2026-05-28 15:00:56

瑞银发布研报称,快手-W(01024.HK) 今年第一季度业绩符合预期,其中可灵(Kling)的商业化表现成为主要亮点,其首季收入按季增幅加速至逾90%,录超过6.5亿元人民币,超出该行及市场预期。鉴于可灵的估值提升,该行利用分部加总法(SOTP)将快手的目标价由68港元上调至70港元,并维持“买入”评级。

投行对该股的评级以买入为主,近90天内共有21家投行给出买入评级,近90天的目标均价为71.54港元。西部证券最新一份研报给予快手-W买入评级。

机构评级详情见下表:

快手-W港股市值1986.48亿港元,在计算机应用行业中排名第1。主要指标见下表:

以上内容为证券之星据公开信息整理,仅供参考不构成投资建议。

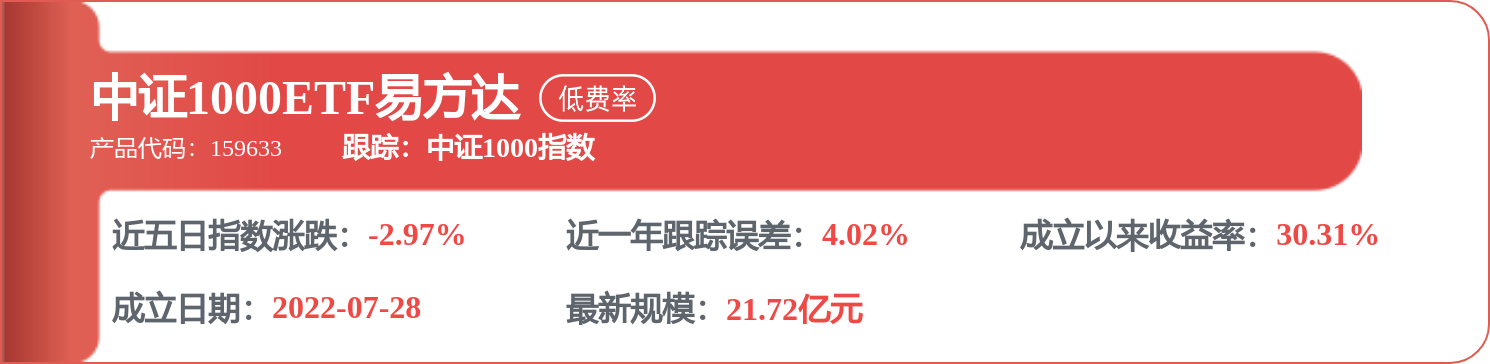

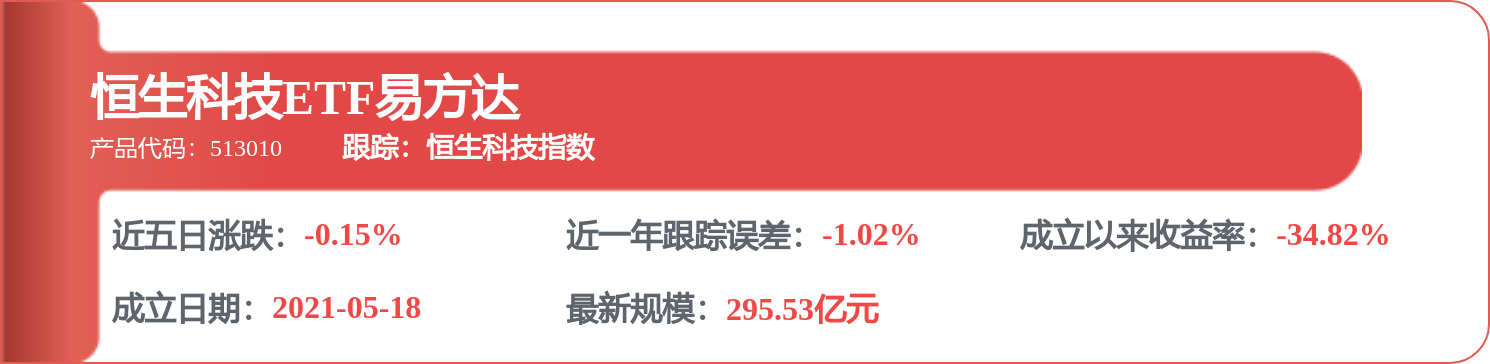

相关 ETF

证券之星港美股

2026-05-28

证券之星港美股

2026-05-28

证券之星港美股

2026-05-28

证券之星港美股

2026-05-28

证券之星港美股

2026-05-28

证券之星港美股

2026-05-28

证券之星资讯

2026-05-28

证券之星资讯

2026-05-28

证券之星资讯

2026-05-28