来源:证星机构调研

2026-04-29 08:14:44

证券之星消息,根据市场公开信息及4月28日披露的机构调研信息,银华基金近期对10家上市公司进行了调研,相关名单如下:

1)东芯股份 (银华基金管理股份有限公司参与公司电话会议)

调研纪要:2026年以来,存储产品整体处于上涨通道,SLC NAND、NOR及利基型DRAM因海外大厂退出或减产导致供给收紧,价格稳步上升。下游客户接受度平稳,受益于AI算力增长与消费电子复苏。公司Fabless模式下有序增加晶圆投片,产能依需动态调整。车规产品已在多款车型量产,价格涨幅低于消费类但具抗周期优势。Wi-Fi 7芯片原型样片测试完成,面向高带宽低延迟应用。MLC NAND具备技术储备,未来审慎规划。DDR3市场份额有望提升,受益于供应链稳定性需求增强。

2)国检集团 (银华基金参与公司公司现场接待&公司线上接待)

个股亮点:公司的核电计量业务实现零突破。;公司为众多涉及航天新材料研发与生产的科研院所、核心企业及高端制造供应商提供了系统化的检测服务;公司高度重视雅鲁藏布江下游水电工程项目带来的市场机遇并已积极进行前期筹备工作,国检集团已在西藏林芝市成立分支机构,积极对接相关检验检测需求,力争为项目建设贡献力量

3)中际联合 (银华基金参与公司业绩交流会&现场会议&线上调研)

调研纪要:公司2026年一季度营业收入增长,主要是因为2025年以来行业需求较快速增长,相关项目的施工进度相对较快,公司相关产品发货及安装持续增长。2026年一季度外销收入占总营收近54%,内销订单增速高于外销。公司在风力发电行业的营收增长得益于覆盖新增与存量市场、国内外市场并进、产品迭代及大型化趋势推动高价值产品占比提升。公司业务布局为“一横一纵”,纵向深耕风电领域,横向拓展至工业、建筑及应急救援等领域。高空安全升降设备收入占总营收约70%,安全防护及作业服务收入占约30%。合同负债增长反映已执行待确认收入订单持续增加。毛利率提升得益于产品改进、成本管控以及高价值产品销量增加。全球风电新增装机预计保持高速增长,公司将重点拓展海外市场。目前约95%以上收入来自风力发电行业,非风电收入占比仍较小但增长较快。公司现金流良好,资金优先用于经营、市场拓展及新业务培育,保障长期可持续发展。

4)沪电股份 (银华基金管理股份有限公司参与公司特定对象调研&现场参观&实地调研)

调研纪要:2026年第一季度实现营业收入62.14亿元,同比增长53.91%;净利润12.42亿元,同比增长62.90%。泰国基地2026年Q1营收约2.95亿元,数据通讯产能利用率超90%,汽车产品进入量产。公司坚持‘技术优先’战略,聚焦高阶PCB产品,布局CoWoP、mSP等前沿技术,推进智能制造升级,并加强国内外产能协同与高端材料供应链韧性建设。

5)银轮股份 (银华基金参与公司特定对象调研&业绩说明会&线上会议调研)

调研纪要:2026年第一季度公司实现营业收入42.45亿元,同比增长24.27%;归母净利润2.14亿元,同比增长0.79%。盈利阶段性承压主要受汇率波动、原材料价格上涨等因素影响,其中人民币兑美元升值带来约3300万元汇兑损失。公司与国际客户执行汇率+原材料双向联动机制,国内机制正完善,已通过套期保值和锁价应对成本压力。发电业务核心产能布局墨西哥,正拓展全球发电机组厂商客户。数据中心换热器技术源于传统板式换热器,具备成熟制造能力。液冷业务处于方案验证与样件交付阶段。公司2030年中长期目标未调整,2026年全年经营目标保持稳健,盈利能力较2025年提升的目标不变。

6)海泰新光 (银华基金参与公司公司来访)

调研纪要:光学行业向高端化、多元化、精细化方向发展,具备全链条能力的企业更具优势。公司具备光学设计、加工、集成及FPGA开发能力,核心技术可适配医疗、制造、智能设备、算力中心等场景。未来将深化‘光学+医疗’路径,拓展内窥镜产品线,同时抓住算力需求机遇扩大光学业务。现有团队能胜任研发任务,但将加大招聘以提升人力配置。公司现金流充裕,遵循“厂房先行、设备跟进”原则推进海内外产线建设,淄博基地约60亩,预计2026年5月后启动新车间建设。

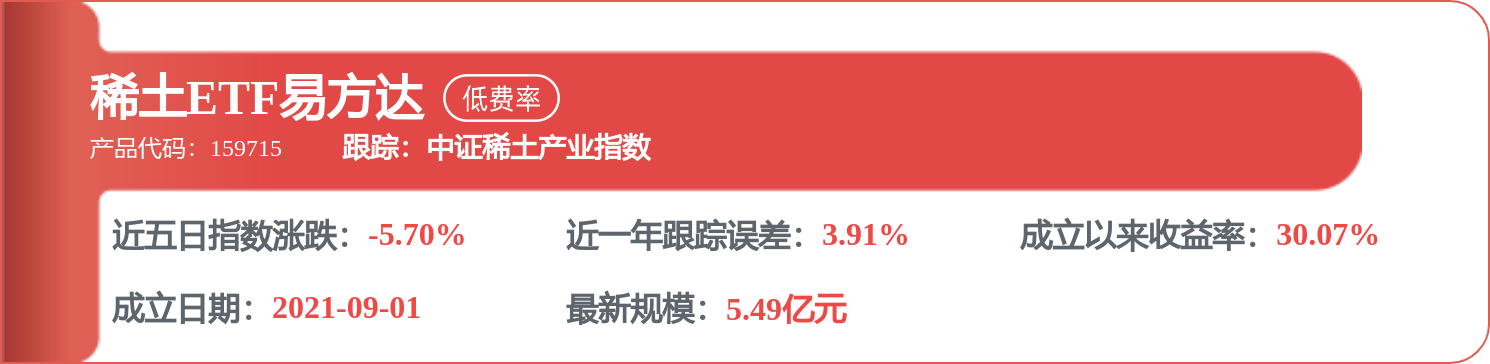

7)中国稀土 (银华基金参与公司特定对象调研&现场交流)

调研纪要:公司2026年第一季度实现净利润13,855.40万元,同比增加90.80%,主因稀土部分产品价格上涨,公司调整销售策略并强化精细生产管理。产品涵盖氧化镨钕等轻稀土,以中钇富铕矿为例,轻稀土产品占比55%-60%,中重稀土占比40%-45%。实际控制人中国稀土集团正推进中上游整合,解决同业竞争承诺正常履行,公司择机开展并购重组。公司谋划稀土产业链做强做优,关注上下游整合及前沿技术应用,借助资本市场推动高质量发展。

8)曼卡龙 (银华基金参与公司电话会议)

调研纪要:公司持续提升高毛利率产品占比,依托徐悲鸿大师联名系列、北高峰财神系列等创意黄金饰品拉动动销,一季度该品类销售占比稳步提升,并加大非黄金类高毛利产品研发与上新。线上渠道销售占比已突破50%,进入高质量发展阶段,聚焦产品结构优化,缩减低毛利引流款占比,定位为战略级核心渠道。今年优化渠道结构,提升购物中心覆盖密度,推进省外门店扩张。金价短期下行引发消费者观望,一口价产品保持价格体系平稳。公司于2025年上半年启动跨境业务筹备,今年已完成首批产品线上上架,稳步推进跨境业务模型。

9)弘亚数控 (银华基金参与公司电话会议)

调研纪要:2025年公司境外收入占比提升至40.09%,同比增长6.46%,有效对冲国内市场压力。核心零部件国产化基本完成,非标件自制比例高,佛山二期基地将于2026年下半年投产。公司持续推进海外展会布局,拓展经销商网络,一季度营收7.82亿元,同比增长19.55%。公允价值波动源于参股公司股价变动,不影响主业与分红。控股股东拟增持3000万至6000万元,股权激励锚定2026-2028年复合增速不低于10%-30%。2025年综合毛利率持平,境外毛利率上升,境内下降。公司拟每10股派6元现金红利,经营性现金流净额6.22亿元,账面货币资金13.03亿元,分红政策具备可持续性。

10)德赛西威 (银华基金管理参与公司特定对象调研&电话会议)

调研纪要:公司2026年Q1营业收入64.95亿元,归母净利润4.61亿元,扣非后净利润4.76亿元,业绩表现优于同期乘用车市场,经营现金流同比增长83.97%。公司正基于NVIDIA DRIVE GX Thor平台开发量产智驾方案,采用NVLink互连技术,实现双芯片直连,最高算力达4000 FP4 TFLOPS,已完成POC验证。此外,公司与元戎启行合作,基于NVLink技术联合打造面向海外市场的L4 Robotaxi解决方案,德赛西威提供计算平台与传感器,元戎启行提供算法,推动L4自动驾驶商业化落地。

银华基金成立于2001年,截至目前,资产管理规模(全部公募基金)6755.78亿元,排名22/212;资产管理规模(非货币公募基金)3045.16亿元,排名21/212;管理公募基金数412只,排名18/212;旗下公募基金经理78人,排名12/212。旗下最近一年表现最佳的公募基金产品为通信ETF银华,最新单位净值为1.21,近一年增长200.55%。旗下最新募集公募基金产品为银华启恒90天持有期债券A,类型为债券型-混合二级,集中认购期2026年4月27日至2026年5月20日。

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。

相关 ETF

证星机构调研

2026-04-29

证星机构调研

2026-04-29

证星机构调研

2026-04-29

证星机构调研

2026-04-29

证星机构调研

2026-04-29

证星机构调研

2026-04-29

证券之星资讯

2026-04-29

证券之星资讯

2026-04-29

证券之星资讯

2026-04-29