来源:证星每日必读

2026-04-29 00:08:20

截至2026年4月28日收盘,阳光电源(300274)报收于129.89元,下跌1.14%,换手率7.79%,成交量123.8万手,成交额160.13亿元。

资金流向

4月28日主力资金净流出3.57亿元;游资资金净流入9484.73万元;散户资金净流入2.62亿元。

股东户数变动

截至2026年3月31日,公司股东户数为31.22万户,较12月31日增加5.71万户,增幅22.37%。户均持股数量由上期的7048.0股降至6641.0股,户均持股市值为100.12万元。

财务报告

阳光电源2026年一季报显示,一季度主营收入155.61亿元,同比下降18.26%;归母净利润22.91亿元,同比下降40.12%;扣非净利润20.32亿元,同比下降44.72%;负债率57.51%,投资收益1.45亿元,财务费用3.28亿元,毛利率33.26%。

问:公司毛利率的趋势?

答:逆变器毛利率多年稳定在35%上下波动,受区域收入结构影响,未来仍将维持此态势。储能毛利率趋势稳中有降,因全球市场向价格敏感地区扩展及上游碳酸锂涨价承压,一季度毛利率回升至30%左右主因高毛利区域项目确认较多。公司依靠规模、技术创新和服务能力力争保持高于同行的毛利率水平,并坚持履约优先原则应对成本传导难题。

问:AIDC产品的趋势和展望?

答:IDC电源处于关键研发阶段,目标打造可靠、高性价比且适配多场景快速交付的产品,计划年内推出第一代产品,明年实现批量。碳化硅国产化进程加速有助于降低成本并提升可靠性。当前已发现IDC与储能协同机会,尤其在美国电力短缺背景下,“IDC+储能”并网需求显现,相关订单有望于明年落地。公司已成立微电网专项部门,重点推进工商业源网荷储、算力负荷平滑及矿山微电网三大应用场景解决方案。

问:储能行业需求的判断?

答:尽管碳酸锂等原材料价格上涨对大型项目收益造成一定抑制,但中小型项目具备较强成本传导能力,整体影响可控。预计未来三年储能装机规模将持续增长,年增速区间为30%-50%。

问:公司是否考虑布局上游电芯?

答:公司坚持电芯中立原则,不涉足电芯制造,避免重资产运营风险。将继续深化与电芯企业的合作,涵盖技术联合创新、供应链协同、市场联动,探索战略参股等更紧密合作模式。

问:一季度公司逆变器和储能的收入、毛利率?

答:逆变器收入约50亿元,同比下降15%,主因美国关税政策变动导致发货节奏延迟;毛利率约40%,同比提升3个百分点,得益于主动收缩低毛利户用业务。储能收入约87亿元,同比下滑,主要受去年美国加征关税及同期沙特7.8GWh项目确认约40亿元的高基数影响;剔除后同比增长约60%;毛利率同比下滑,因部分区域价格回落及海外收入占比下降,但环比上升。

问:欧洲政策限制中国厂商获取补贴项目,公司是否受影响?

答:相关政策仅涉及两家欧洲政策性银行资助项目,约占欧洲市场10%-20%,公司已主动规避此类项目,总体影响有限。同时通过强化产品网络安全、合规管理、经营透明化以及在波兰建厂等方式满足监管要求。

问:一季度储能毛利回升原因及价格传导情况?

答:一季度毛利率环比提升主要源于高毛利区域如欧洲出货占比提高。碳酸锂涨价带来的成本传导效果因区域竞争环境而异,在美国等竞争有序市场传导较为顺畅,在中国等激烈市场竞争下传导受限。公司通过技术创新降本、提供并网支持、构网服务和优质售后等方式维持相较同业约10%的品牌溢价,增强抗成本压力能力。

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。

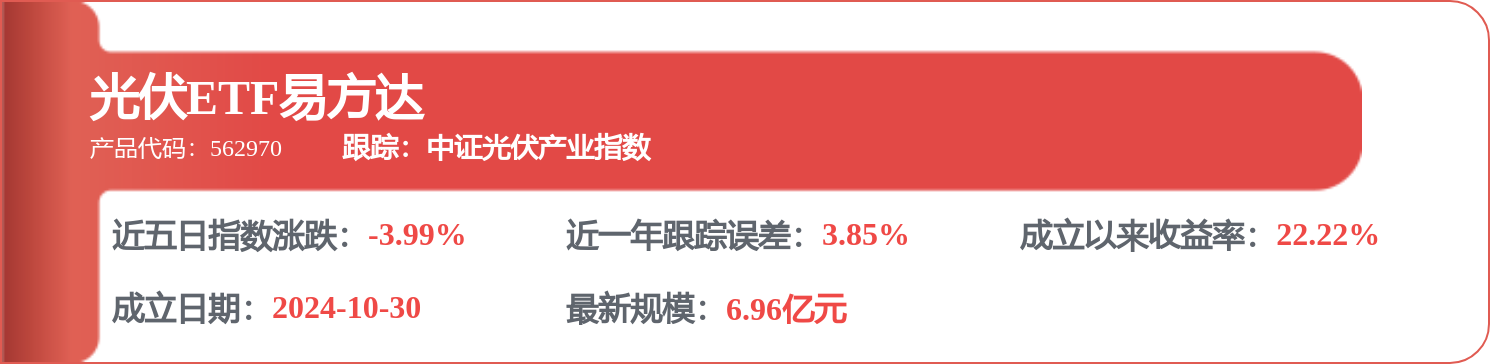

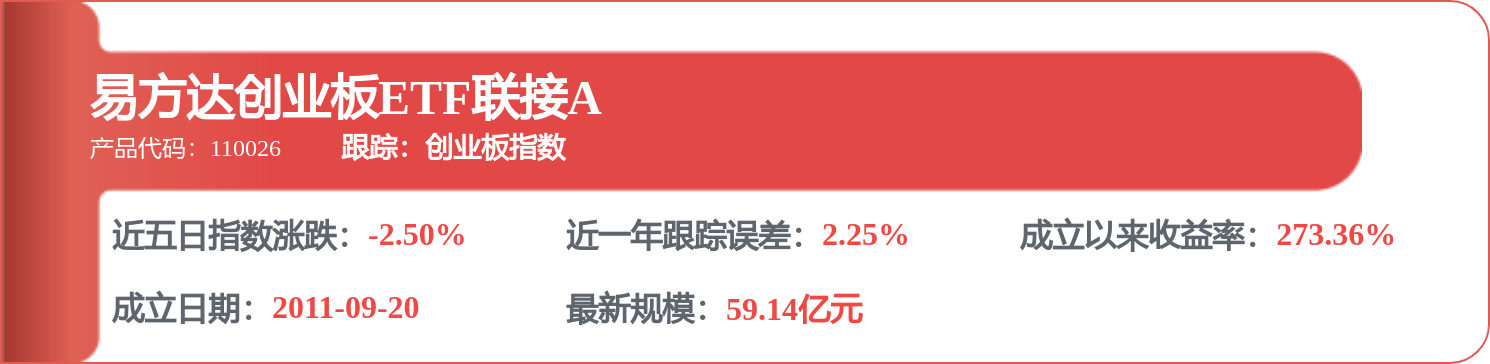

相关 ETF

证星每日必读

2026-06-29

证星每日必读

2026-06-29

证星每日必读

2026-06-29

证星每日必读

2026-06-29

证星每日必读

2026-06-29

证星每日必读

2026-06-29

证券之星资讯

2026-06-27

证券之星资讯

2026-06-26

证券之星资讯

2026-06-26