来源:证星公司调研

2026-04-28 17:29:54

证券之星消息,2026年4月28日东芯股份(688110)发布公告称公司于2026年4月22日接受机构调研,UBS、东吴电子、东兴基金管理有限公司、方正电子、光大保德信、光大保德信基金管理有限公司、广东谢诺辰阳私募证券投资管理有限公司、广东正圆私募基金管理有限公司、广银理财有限责任公司、国联民生、国寿安保基金管理有限公司、北京国信中数投资管理有限公司、国泰基金管理有限公司、国投电子、国信证券股份有限公司(自营)、国信中数投资、鸿运私募基金管理(海南)有限公司、华安基金管理有限公司、华创证券资产管理部、华金证券、华泰电子、汇安基金管理有限责任公司、成都观今私募基金管理有限公司、汇丰晋信基金管理有限公司、建信养老金管理有限责任公司、景合私募基金管理(海南)有限公司、君康人寿、昆仑健康险、宁波莲盛投资管理有限公司、农银汇理基金管理有限公司、鹏华基金管理有限公司、平安基金管理有限公司、平安银行股份有限公司、创金合信基金管理有限公司、平安证券股份有限公司、启明维创创业投资管理(上海)有限公司、睿远基金管理有限公司、厦门观升私募基金管理有限公司、上海非马投资管理有限公司、上海环懿私募基金管理有限公司、上海嘉世私募基金管理有限公司、上海锴量投资管理有限公司、上海康橙投资管理股份有限公司、上海钦沐资产管理合伙企业(有限合伙)、大湾区发展基金管理有限公司、上海勤辰私募基金管理合伙企业(有限合伙)、上海睿沣私募基金管理有限公司、上海尚颀投资管理合伙企业(有限合伙)、上海侏罗纪资产管理合伙企业(有限合伙)、上银基金管理有限公司、深圳市坚果基金管理有限公司、深圳市鲲鹏恒隆投资有限公司、深圳市明达资产管理有限公司、深圳市榕树投资资产管理有限公司、深圳市尚诚资产管理有限责任公司、东方阿尔法、深圳昭图投资管理有限公司、深圳中胤信弘投资有限公司、苏银理财有限责任公司、苏州霁峰私募投资基金有限公司、太平基金管理有限公司、太平资产管理有限公司、天风(上海)证券资产管理有限公司、天风证券股份有限公司、西安江岳基金管理有限公司、西部利得基金管理有限公司、东方证券、西藏中睿合银投资管理有限公司、新华基金管理股份有限公司、兴业基金管理有限公司、易知(北京)投资有限责任公司、银河基金管理有限公司、银华基金管理股份有限公司、长城财富(北京)投资管理有限公司、招商电子、招商基金管理有限公司、招商证券股份有限公司、东海电子、招银理财有限责任公司、浙江誉文投资管理有限公司、浙商证券股份有限公司、中承东方、中国人保资产管理有限公司、中航基金管理有限公司、中融国联投资管理有限公司、中泰证券股份有限公司、中泰证券研究所、中信证券、东笙信融(上海)科技服务有限公司参与。

具体内容如下:

一、公司 2025 年度经营情况介绍

公司副总经理、董事会秘书蒋雨舟女士向与会投资者介绍了公司 2025年经营情况。 问:交流的主要及答复

答:二、交流的主要问题及复

问:2026 年年初至今公司各产品价格涨幅情况如何?展望三季度及下半年价格走势是怎样的?

答:2026 年以来,存储产品整体处于上涨通道,受大容量产品结构性供需失衡影响,中小容量 SLC NND、DRM 产品价格稳步上升。分产品来看SLC NND 方面,因美光、三星、海力士等海外大厂陆续退出消费类市场,铠侠亦发布特定封装及成熟制程产品停产通知,进一步加剧了市场对中小容量 NND 供给偏紧的预期。NOR 方面,受下游容量迭代需求增长及上游晶圆代工成本上升的双重带动,产品价格仍保持上涨趋势。DRM 方面,利基型 DDR 市场中,DDR4 因国际大厂策略调整导致供给收缩、价格上涨;DDR3 及 LPDDR3 则因部分客户从 DDR4向 DDR3 切的需求增量,价格同步上涨。

问:当前价格涨幅较高的情况下,下游主要应用领域客户的接受度如何?

答:从行业整体来看,当前存储芯片价格升的背景是供需结构的实质性改善,而非单纯的价格推动。需求端呈现 I 算力高速增长与传统消费电子稳步复苏的双重驱动特征,5G 基站建设持续推进、智慧城市建设带动安防设备升级、智能穿戴设备功能创新以及汽车电动化与智能化浪潮,都为存储产品需求提供了坚实的基本面支撑。因此,下游客户对价格调整的整体接受度较为平稳。公司在与客户沟通中也能感受到,随着终端市场需求的逐步恢复,客户对供应链稳定性和产品可靠性的重视程度在提升,这有利于公司维持良好的客户合作关系。公司也将持续优化产品结构,深化与客户的长期合作。

问:公司给出 2026-2028 年的股权激励目标,如何看待长远产品价格趋势?量的增长动力主要在哪些方向?

答:价格趋势方面,当前阶段,随着部分国际头部原厂产能向高附加值产品倾斜,中小容量、高成熟度制程的存储产能供给相对收紧,行业整体供需关系正处于持续修复的通道中,产品价格有望保持结构性修复态势;长远来看,价格走势仍受全球宏观经济环境、下游终端需求实际复苏力度以及技术迭代等多重复杂因素的综合影响。量的方面,增长动力主要来源于产品线的丰富与下游应用场景的持续拓展,具体来说,(1)新业务方向的增量贡献Wi-Fi 7 无线通信芯片研发及产业化进展顺利,未来随着产品逐步完成客户导入并实现量产,有望为公司带来新的收入增长曲线;(2)高附加值领域的纵深突破公司正积极把握汽车电子(尤其是新能源汽车)快速发展的产业机遇,车规级存储产品已在部分车型实现量产,未来在车规市场的渗透率提升将成为重要的量能支撑;(3)I 端侧及边缘侧应用的结构性机遇随着 I 技术的下沉与普及,端侧及边缘侧设备对存储芯片在容量、带宽及可靠性方面的需求正在逐步显现,这为公司相关利基型产品带来了潜在的结构性增量空间;(4)传统优势领域的稳健基本盘在网络通信、安防监控、工业控制等公司传统优势的利基型应用领域,公司已与众多主流客户建立了稳定的合作关系,这部分基本盘业务预计将继续保持平稳的出货节奏。

问:2026 年公司产能与 2025 年相比有多大增长?目前的库存备货策略及库存水平如何?

答:公司作为 Fabless 设计企业,采取"本土深度、全球广度"的供应链策略,与国内外多家知名晶圆代工厂和封测厂建立了长期稳定的战略合作关系,目前后端封测产能也已有效打开。2026 年公司正有序加大主要产品线的晶圆投片量,以匹配客户订单增长,对下半年的产能保障抱有积极预期,具体规模将视下游实际需求动态调整。

问:砺算 7G100 产品的下游客户应用领域是什么?

答:上海砺算主要从事多层次(可扩展)图形渲染 GPU 芯片的研发设计,其推出的首款显卡产品可应用于个人电脑、专业设计、I PC、云游戏、云渲染、数字孪生等应用场景。

问:DDR3 市场除了需求从 DDR4 切回带来的量增长外,公司份额是否有升趋势?

答:DDR3 及部分成熟制程 DDR4 产品正步入长尾成熟周期,在特定应用领域仍具备稳定的基础需求。随着国际头部存储原厂逐步退出或缩减利基型 DRM 产能,下游客户对供应链长期稳定性的关注度显著提升,对公司现有的 DDR3、LPDDR4X 及后续相关规划产品的导入意愿增强。公司正积极把握这一结构性机遇,努力提升产品竞争力与客户覆盖率,争取实现市场份额的稳步提升。

问:车规领域的涨价幅度、节奏与网通、消费、安防等下游领域的差异及趋势是怎样的?

答:公司目前的车规产品主要为 SLC NND Flash、NOR Flash 以及 MCP等。公司积极进行车规客户的导入和验证,报告期内新增完成国内多家整车厂的白名单导入,完成多家境内外一级汽车供应商(Tier1)的供应商资质导入,已在多款车型中实现规模量产。车规级产品由于对可靠性、供应链长期稳定性要求极高,其报价通常以年度或项目周期为基准,2026 年整体价格随行情明显上涨,但绝对值涨幅不如消费类电子显著。公司将持续推进车规产品的“上车”应用。在当前部分产品供需偏紧的阶段,有利于公司加速新车型选型的导入效率;而在行业下行周期,车规产品凭借其长周期定价属性,价格稳定性优势将更为凸显,有助于增强公司整体业绩的抗周期能力。

问:公司在 MLC NAND 领域有哪些规划?

答:在 SLC NND 领域,公司深耕中小容量、高可靠性市场,持续推进产品制程,与国际主流厂商的制程水平基本同步。关于 MLC NND,公司具备相应的技术储备。未来,公司将继续积极关注 NND 技术的演进趋势,在扎实做好现有高可靠性产品的基础上,结合行业供需变化、客户实际需求以及自身资金与技术实力,对产品品类的扩充及不同制程的迭代进行充分论证与审慎规划。

问:WiFi 产品目前对接的客户领域及未来在路由场景的布局节奏?

答:公司正持续推进 Wi-Fi 7 无线通信芯片的研发设计工作。基于对市场趋势的研判,公司发现 Wi-Fi 芯片市场蕴含显著增长潜力,尤其是 Wi-Fi 6/7 技术在高带宽传输、高安全性保障、超低延迟响应及多设备并发接入场景中展现的核心优势,使其成为驱动该市场未来增长的关键技术方向。随着智能手机、笔记本电脑、物联网(IoT)终端、智能家电等联网设备规模的持续扩大,市场对 Wi-Fi 芯片组的需求呈现确定性增长态势,同时对无线连接的可靠性与传输速率提出更高要求。公司首款无线传输芯片定位于高带宽、低延迟应用场景,可满足智能终端领域对高速无线连接的技术需求。通过差异化技术创新,公司致力于为客户提供本土化的智能无线通信与感知芯片及系统级解决方案。报告期内,公司已完成原型机样片测试,其核心性能符合设计目标。

东芯股份(688110)主营业务:中小容量通用型存储芯片的研发、设计和销售。

东芯股份2025年年报显示,当年度公司主营收入9.21亿元,同比上升43.76%;归母净利润-1.95亿元,同比下降16.54%;扣非净利润-2.22亿元,同比下降10.62%;其中2025年第四季度,公司单季度主营收入3.49亿元,同比上升79.88%;单季度归母净利润-4860.94万元,同比下降32.09%;单季度扣非净利润-5530.23万元,同比下降15.69%;负债率5.68%,投资收益-1.47亿元,财务费用927.92万元,毛利率24.51%。

融资融券数据显示该股近3个月融资净流出3.3亿,融资余额减少;融券净流入472.53万,融券余额增加。

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。

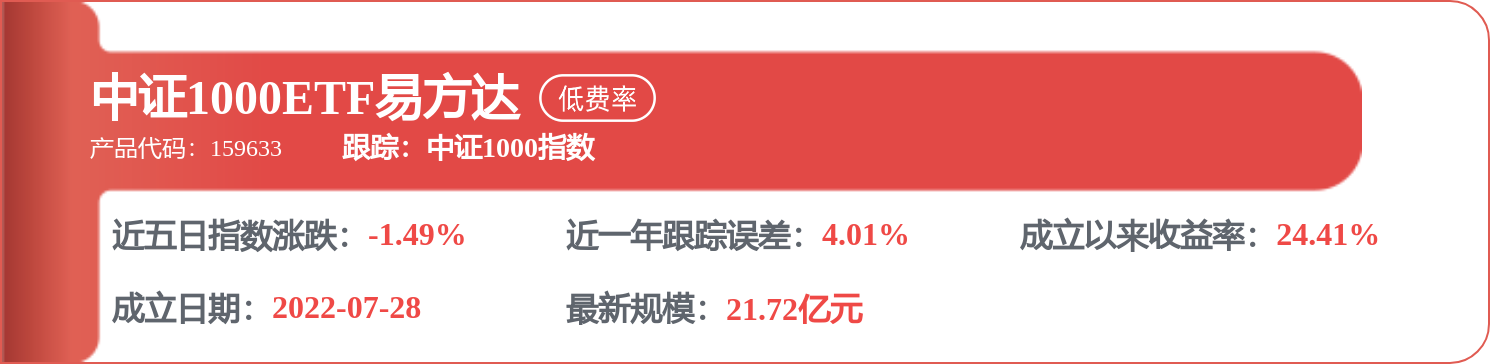

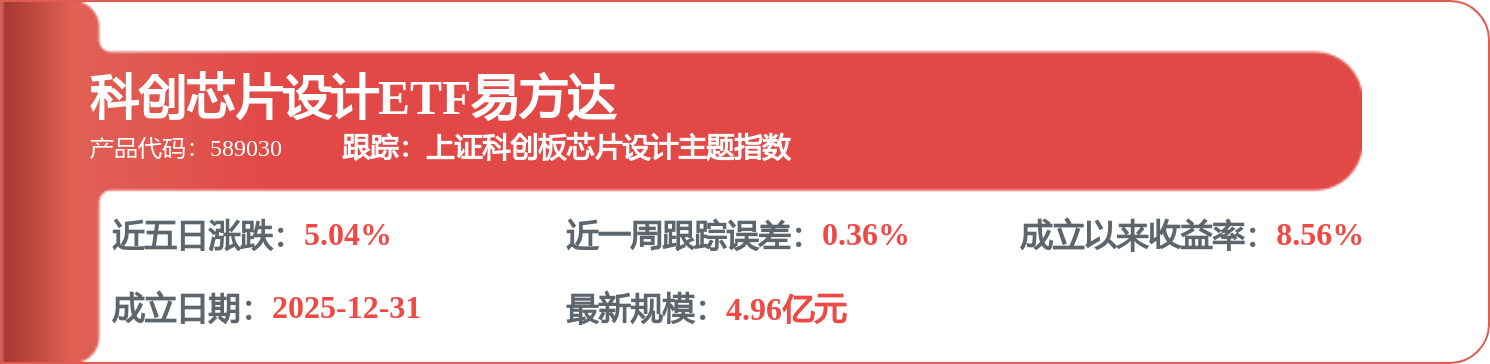

相关 ETF

证券之星公告

2026-04-28

证星公司调研

2026-04-28

证星公司调研

2026-04-28

证券之星公告

2026-04-28

证券之星公告

2026-04-28

证星公司调研

2026-04-28

证券之星资讯

2026-04-28

证券之星资讯

2026-04-28

证券之星资讯

2026-04-28