来源:证星研报解读

2026-04-06 20:00:43

信达证券股份有限公司莫文宇,杨宇轩近期对芯原股份进行研究并发布了研究报告《2025年年报点评:AIASIC驱动业绩高增,新签订单持续兑现收入》,给予芯原股份买入评级。

芯原股份(688521)

现营业收入31.52亿元(yoy+36%),2H25实现营收21.79亿元(环比+124%,同比+57%),下半年业绩拐点较为明显。具体来看,2025年公司量产业务实现营收14.9亿元(yoy+74%),芯片设计业务实现营收8.8亿元(yoy+21%),与产业端AI ASIC先设计收入、从下半年开始小规模投片节奏一致。2025年末公司预付款项4.67亿,较上季度环比增长2.86亿。

新签订单量大幅提升,年末在手订单超50亿元。2025年全年公司新签订单金额59.60亿元,同比增长103.41%,其中AI算力相关订单占比超73%,数据处理领域订单占比超50%且主要来自于云侧AI ASIC及IP。截至2025年末,公司在手订单金额达到50.75亿元,其中,量产业务订单超30亿元,量产业务的规模效应显著,订单的持续转化将为公司未来盈利能力逐步提升奠定坚实基础。

研发费用率大幅下降,研发资源逐步转化。公司2025年研发费用率为41.6%,同比降低12.1个百分点。伴随公司新签订单快速增长,研发资源随着订单转化逐步投入至客户项目中,2025年公司研发投入占比同比下降10.94个百分点。

盈利预测与投资评级:芯原股份作为国内AI ASIC行业龙头,受益于AI推理需求增长下CSP对算力需求的不断提升,公司新签订单量持续增长,未来成长空间广阔。我们预计公司2026-2028年营业收入分别为61.19亿元、90.04亿元、145.68亿元,同比增长94.1%、47.1%、61.8%;归母净利润分别为3.20亿元、9.25亿元、18.34亿元,同比增长160.6%、189.2%、98.2%。公司系算力产业链核心个股,我们看好公司在该领域的发展前景,维持对公司的“买入”评级。

风险因素:AI发展不及预期风险;宏观经济波动风险;短期股价波动风险。

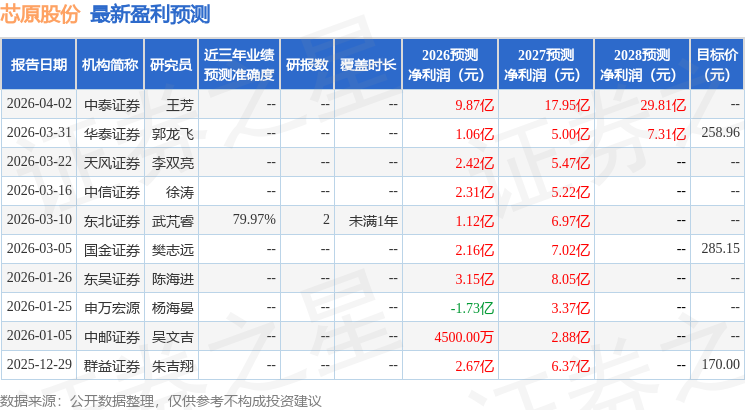

证券之星数据中心根据近三年发布的研报数据计算,东北证券武芃睿研究员团队对该股研究较为深入,近三年预测准确度均值为79.97%,其预测2026年度归属净利润为盈利1.12亿,根据现价换算的预测PE为1070.48。

最新盈利预测明细如下:

该股最近90天内共有10家机构给出评级,买入评级7家,增持评级3家;过去90天内机构目标均价为272.06。

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。

相关 ETF

证星研报解读

2026-04-06

证星研报解读

2026-04-06

证星研报解读

2026-04-06

证星研报解读

2026-04-06

证星研报解读

2026-04-06

证星研报解读

2026-04-06

证券之星资讯

2026-04-03

证券之星资讯

2026-04-03

证券之星资讯

2026-04-03