来源:证星研报解读

2026-03-25 08:40:17

国金证券股份有限公司陈传红,冉婷近期对三花智控进行研究并发布了研究报告《业绩符合预期,盈利能力持续提升》,给予三花智控买入评级。

三花智控(002050)

3月23日,公司发布25年年报,其中2025年实现营收310.12亿元,同比+10.97%;归母净利润为40.63亿元,同比+31.1%;销售毛利率为28.78%,同比+1.31PCT;销售净利率为13.24%,同比+2.11PCT。

25Q4实现营收69.82亿元,同比-5.44%;归母净利润为8.21亿元,同比+2.93%;销售毛利率为31.16%,同比+4.32PCT,环比+3.15PCT;销售净利率为11.71%,同比+0.98PCT,环比-3.11PCT。

经营分析

点评:业绩符合预期,拆分如下:

1.收入:制冷板块逆势上涨。制冷空调电器零部件185.85亿元,同比+12.22%;汽车零部件124.27亿元,同比+9.14%。制冷空调业务高增长主要受益于外销数据中心等导致的商用制冷行业需求增加,据产业在线,2025年中央空调出口规模达到261.4亿元,同比+12.7%。汽零业务增速放缓,预计主要由于核心大客户销量承压且新能源汽车行业增速放缓。

2.毛利率:四季度毛利率大幅提升。制冷空调电器零部件28.77%,同比+1.42PCT;汽车零部件28.79%,同比+1.15PCT。公司四季度毛利率提升较多,预计主要受益于联动定价机制和大宗商品期货套期保值操作。

3.费用率:25Q4销售/管理/财务/研发费用率分别4.54%/8.28%/1.16%/3.87%,同比+0.81PCT/+3.43PCT/+1.72PCT/-1.00PCT,环比+2.91PCT/+2.76PCT/+1.38PCT/-1.26PCT。费用率整体提升,主因公司在新业务拓展积极,且在泰国、墨西哥、波兰和越南等地扩产。

4.其他:公司股票浮动亏损约7053万元,由此可知公司实际主业业绩增幅更加显著。

盈利预测、估值与评级

我们预计2026年-2028年收入365、400、435亿元,归母净利润46.9、52.8、58.2亿元。当前市值对应估值约38.2、34.4、30.8倍PE,由于公司在数据中心热管理持续发力,在仿生机器人赛道卡位执行器核心地位,维持“买入”评级。

风险提示

下游需求不及预期;行业竞争加剧;新业务推进进度不及预期。

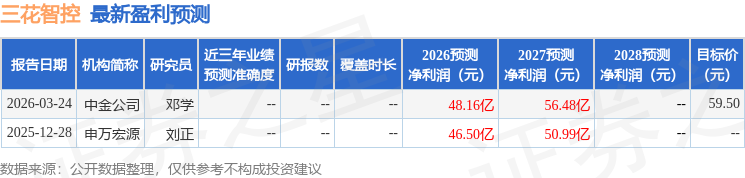

最新盈利预测明细如下:

该股最近90天内共有6家机构给出评级,买入评级3家,增持评级3家;过去90天内机构目标均价为59.5。

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。

证星研报解读

2026-03-25

证星研报解读

2026-03-25

证星研报解读

2026-03-25

证星研报解读

2026-03-25

证星研报解读

2026-03-25

证星研报解读

2026-03-25

证券之星资讯

2026-03-25

证券之星资讯

2026-03-25

证券之星资讯

2026-03-25