来源:证星公司调研

2025-03-13 11:04:56

证券之星消息,2025年3月13日东方雨虹(002271)发布公告称公司于2025年3月12日接受机构调研,国泰君安证券鲍雁辛 花健祎、银华基金张伯伦、华夏基金张俊、太平基金王寓捷、信达澳银基金李琳娜、中信建投基金张睿、中国人寿洪奕昕、招商基金刘畅、太平资管邵一真、景顺长城基金王平川、睿远基金戎哲宇、工银瑞信基金文杰、富国基金李峙屹、华商基金丁玺澄、西部利得基金管浩阳 周晶晶参与。

具体内容如下:

问:公司此次对 2024年度利润分配预案做了调整,是出于什么考虑?

答:在原利润分配预案公布后的这段时间,我们与投资者进行了充分交流,积极听取了大家关于此次方案的关切与建议,也感谢广大投资者对公司发展的关心。根据《国务院关于加强监管防范风险推动资本市场高质量发展的若干意见》等相关政策,为深入贯彻现金分红的稳定性、持续性和可预期性理念,在广泛听取市场意见的基础上,我们积极响应一年多次分红、增加分红频次的政策导向,持续增强投资者回报,提升投资者获得感,经审慎研究,秉承保障公司长期稳定发展和股东长远利益的原则,结合公司经营特征和自身资金计划安排等实际情况,公司拟对 2024年度利润分配预案进行调整。这是在当前复杂多变的市场环境下,公司审慎权衡自身长期稳定经营与股东合理回报,充分结合业务经营的季节性特征及投资规划节奏,将 2024年年度分红调整为分次分红,这一决策更具备稳定性、持续性、可预期性和可实施性,调整后的利润分配预案能够更好地使公司强化资金储备,使公司保持更加充裕的流动性,提升公司抗风险能力,更能充分聚焦主营业务和战略布局,同时,由于资金较为充裕,公司也能够更加从容应对债务偿付需求,提升公司偿债能力,增强应对风险的缓冲能力,便于公司更好的做出资金安排,同时通过合理调整分红节奏,也能够进一步优化现金流动负债比,维持较低的资产负债率水平,保障公司财务健康。同时,在保障投资者总体回报水平稳定的前提下,公司拟将原 2024年年度利润分配预案调整为分次分红,以达到年内多次分红、分期实施的目的。公司努力保障投资者总体回报水平不会因此次调整出现变化,因此,公司计划在今年半年报披露后,进行中期分配。实质上相当于原年度利润分配预案调整为分次分红,即 24年年度分红一次,今年半年报披露后也会推出中期分红。分次分红实际上更能够匹配公司经营的季节性特征,通常公司上半年会因为原材料储备以及对合伙人开展的授信政策,一般资金需求量较大,到了下半年是公司开展收款工作的主要阶段和关键时点,所以下半年通常会有大量经营性资金流入,资金更为充裕。因为公司经营存在上述季节性特征,所以通过分次分红,公司在面临行业需求和原材料价格波动等情况时,能够留存更加足够的自有资金充分支持生产运营及投资需求,同时也可保障公司持续保持较低的资产负债率状态和较强的偿债能力,进而稳固公司在行业内市场地位,为提升市场占有率打好基础,也为公司长期稳定发展奠定坚实基础。面对 2025年,公司要巩固渠道领先优势,大力拓展海外市场,持续开发新领域、新产品、新赛道,专注技术创新和产品升级,专注产品和服务质量,进一步提升市场占有率,分次分红能够使公司的现金流出更为均衡,更加便于公司对于业务拓展等经营工作的安排。此外,零售业务、海外业务的发展都是公司未来重要的发展引擎,调整为分次分红,在保障投资者仍然能够充分享受公司经营发展成果、保障投资者总体回报水平稳定的同时,也能够更加充分平衡渠道投入和海外建设发展,更加匹配公司在渠道投入及海外供应链体系建设投资方面的节奏。

问:公司提到今年会有中期分配,有明确的规划吗?

答:为进一步增强投资者获得感,在 2025年半年度报告披露后,公司将考虑推出 2025年中期分红预案,在保障投资者总体回报水平稳定的前提下,该预案将充分参考调整后的 2024年度利润分配预案予以制定,努力保障投资者总体回报水平不会因此次方案调整出现变化。同时,公司此次将 2024年年度分红调整为分次分红,通过分次实施的方式,能够增强分红的稳定性、持续性、可预期性和可实施性。中期分红旨在使投资者及时分享公司的经营成果,缩短回报周期。这不仅体现出公司对投资者利益的重视,也向市场传递出公司对自身经营业绩的信心,使投资者更加关注公司的成长空间、持续盈利能力和稳定现金流。同时,持续稳定的分红策略更有利于吸引更多长期投资者,提升公司长期投资价值,实现公司与投资者的双赢局面。

问:公司 2024年利润下滑幅度较大的原因?以及在利润下滑的前提下为何进行较大比例的分红?

答:利润下滑主要源于收入下滑。公司收入下降的核心原因与公司为了未来更好地高质量健康可持续发展,积极推动客户结构优化、渠道变革、业务模式转型有关,2024年,公司业务模式已从传统的大客户为主的直销模式向零售渠道和工程渠道为主的渠道销售模式转型;同时,从提升企业经营质量及风险管控角度考虑,公司在 24年主动放弃了信用风险较高的客户及付款条件达不到公司风控标准的部分直销项目,施工业务也因其账期较长,公司近年来也主动放弃了部分回款较差的双包业务,导致施工收入下滑,综上,公司 2024年直销业务收入规模较上年同期减少,这是导致公司 2024年营业收入和利润下降的关键因素。另一方面,由于公司 2024年收入规模下降,导致成本费用无法得到有效摊薄,公司毛利率有所下降,同时费用率上升。综上,去年利润下滑幅度较大。尽管 24年整体收入、利润下行,但从各渠道表现来看仍不乏亮点,公司零售渠道实现营业收入 102.09亿元,同比增长近 10%,其中民建集团实现营业收入 93.73亿元,同比增长 14.58%,其增长一方面得益于渠道的持续下沉渗透,产品市场份额不断提升,同时,卷材维修、特种砂浆、墙辅、胶粘剂、管业等新品类借助原有防水涂料渠道的销售协同,均实现了较为快速的增长,成为民建集团重要的增长引擎。工程渠道抓住了近年来行业供给端加速出清的机遇,快速并有序地发展合伙人、为合伙人赋能,市场份额持续提升,2024年也实现了逆势增长。其次,从公司整体业务结构看,2024年,公司实现工程渠道及零售渠道收入合计 235.62亿元,占公司营业收入比例为 83.98%,同比增长8.10%,其中零售渠道占公司营业收入比例为 36.39%,工程渠道占公司营业收入比例为 47.60%。在零售优先、合伙人优先的渠道变革下,公司的销售模式已成功从以大 B为主的直销模式转型为以 C+小 B为主的渠道销售模式。业务模式、渠道结构的积极变化带来了经营现金流量表的显著改善,2024年公司经营活动产生的现金流量净额提升至34.57亿元,同比增长 64.39%,经营现金净流量的持续、显著改善是公司能够进行高比例分红最核心的基石及利润分配的源泉。大家比较关注在利润下滑的前提下,我们为什么还要做较大比例的分红。公司此次现金分红方案,一是积极响应“国九条”等相关政策,充分回馈广大投资者,提升投资者获得感。二是公司过往经营过程中积累了大量的累计利润,有较高规模的可供股东分配的利润,具备可以与投资者进行利润分享的能力。第三,尽管公司 2024年净利润下滑幅度较大,但是经营活动产生的现金流量净额才是反映公司真实经营状况的指标,渠道模式的变革、业务结构的优化,让我们的经营现金流净额实现了较为显著的改善,正如我们前面所说,经营现金净流量的持续、显著改善是公司能够进行高比例分红最核心的基石及利润分配的源泉,是我们进行分红的底气根源。第四,公司资金状况良好,除了账面上较为充足的货币资金,我们的经营业务也在持续带来现金流入,同时,公司近几年出于稳健经营的考虑,一直在控制负债率水平,保持较低的负债率,公司 24年底资产负债率为 43%,有息负债率也只有 15%,负债水平较低,财务结构非常稳健安全,完全具备进行高比例现金分红的能力。

问:此次现金分红是否会影响公司的正常经营?

答:本次调整后的 2024年度利润分配预案符合《公司法》《证券法》《上市公司监管指引第 3号——上市公司现金分红》等法律法规和《公司章程》的相关规定,兼顾了股东合理回报与公司的正常经营及可持续发展,不会对公司经营现金流及偿债能力产生重大影响。第一,公司业务模式已发生变化,公司作为一个消费建材平台,持续向工程渠道合伙人、零售渠道经销商输出品牌、输出技术、输出产品、输出服务,为合伙人、经销商持续赋能,通过工程渠道合伙人、零售渠道经销商为各类应用场景提供优质产品系统,进而逐渐放弃了账期较长的包清工业务,施工收入规模快速下降,因施工业务通常对营运资金占用时间长,业务形态的变化意味着同等收入规模下公司对营运资金的需求在下降;第二,公司销售模式已由大客户集采为主的直销模式转变为以 C+小 B为主的渠道销售模式,销售模式的变化、渠道的变革不仅从根源上解决了应收账款问题,而且能够持续改善公司经营现金流。第三,目前国内产能布局已比较完善,对于国内的产能,公司现阶段的目标是要努力提升市场份额、提升销量,进而提升产能利用率,以改善毛利率,因此国内目前没有大额的资本开支计划,而海外业务将成为公司的另一增长引擎,公司会逐步有序的布局海外供应链体系建设,资本开支规模可控;第四,公司近几年出于稳健经营的考虑,一直在控制负债率水平,保持较低的负债率,公司 24年底资产负债率为 43%,有息负债率也只有 15%,负债水平较低,财务结构非常稳健安全,同时,公司目前银行授信额度较为充裕,银行融资利率也较低,可随时增加流动性,具备较强的偿债能力和财务杠杆的应用空间。因此,此次现金分红不会影响公司未来正常经营。同时,基于公司渠道模式的变革以及下半年处于回款高峰,公司收到现金能力增强,流动性增加,调整后的利润分配预案也能够更好地使公司强化资金储备,提升财务稳健性,维持较低的资产负债率水平和更好的偿债能力,提升公司抗风险能力。且分次分红与公司经营的季节性特征、渠道投入及海外供应链体系布局的投资节奏也更加匹配。

问:李总拿到现金分红后能否缓解质押压力?

答:李总所获现金分红将主要用于偿还其股票质押融资,降低杠杆。预计后续其质押率会有比较明显的下降,从而逐渐化解实控人因质押率过高而带来的质押风险,本质上也会降低公司的经营风险,帮助企业轻装上阵。

东方雨虹(002271)主营业务:以主营防水业务为核心,民用建材、砂浆粉料、建筑涂料、节能保温、胶粘剂、管业、建筑修缮、新能源、非织造布、特种薄膜、乳液等多元业务为延伸的建筑建材系统服务商。

东方雨虹2024年年报显示,公司主营收入280.56亿元,同比下降14.52%;归母净利润1.08亿元,同比下降95.24%;扣非净利润1.24亿元,同比下降93.28%;其中2024年第四季度,公司单季度主营收入63.57亿元,同比下降14.81%;单季度归母净利润-11.69亿元,同比下降1358.3%;单季度扣非净利润-9.75亿元,同比下降194.67%;负债率43.39%,投资收益-2781.46万元,财务费用1.68亿元,毛利率25.8%。

该股最近90天内共有18家机构给出评级,买入评级14家,增持评级3家,中性评级1家;过去90天内机构目标均价为18.62。

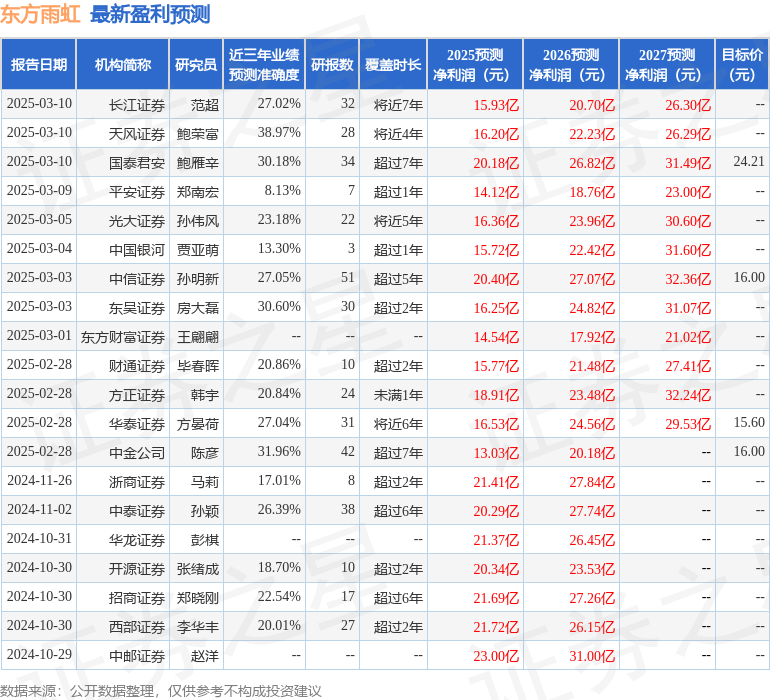

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流出9941.87万,融资余额减少;融券净流入48.89万,融券余额增加。

以上内容为证券之星据公开信息整理,由智能算法生成(网信算备310104345710301240019号),不构成投资建议。

证星公司调研

2026-03-20

证星公司调研

2026-03-20

证星公司调研

2026-03-19

证星公司调研

2026-03-19

证星公司调研

2026-03-19

证星公司调研

2026-03-19

证券之星资讯

2026-03-19

证券之星资讯

2026-03-19

证券之星资讯

2026-03-19