来源:证星研报解读

2024-08-13 20:01:26

中国银河证券股份有限公司顾熹闽近期对锦江酒店进行研究并发布了研究报告《公司信息更新:股权激励目标清晰,新一轮变革有望兑现》,本报告对锦江酒店给出买入评级,当前股价为23.53元。

锦江酒店(600754)

核心观点

事件:公司发布2024年限制性股票激励计划(草案),本计划拟向激励对象授予不超过800万股,约占公司总股本的0.75%。此外,公司拟以自有资金通过集中竞价交易方式回购股份400万-800股,资金总额不超过2.784亿元回购价格不超过34.8元/股。

激励目标主要以核心团队为主,摊销费用影响可控。此次激励计划面向核心中高层管理及核心骨干,人数不超过148人,总计不超过800万股,约占总股本0.75%。此外,公司允许激励对象以11.97元/股购买公司从二级市场回购的公司A股股票。预计股份支付费用总计约7585万元,其中2024-2028年分别摊销948/2844/2338/1074/379万元,对整体利润影响可控

业绩考核明确量化目标。设定清晰且合理。业绩考核条件包括扣非净利和开店目标,其中:1)扣非:2024-2026年扣非净利以2023年为基数分别增长不低于30%/65%/100%,对应10.06/12.77/15.48亿元,同比+30%/27%/21%,好于市场预期:2)2024-2026年新增开业酒店数不低于1200家。

投资建议:预计此次激励计划有望充分推动当前公司正在实施的内部组织变革,结合激励目标设定情况,我们认为未来提质增效的潜力释放,将为公司实现业绩增长目标提供重要支撑。预计2024-2026年归母净利润分别为10.1/12.8/15.5亿元,对应PE分别为25x/20x/16x,维持“推荐”评级。

风险提示:宏观经济波动的风险;内部组织变革实施进展不及预期的风险;竞争格局恶化的风险

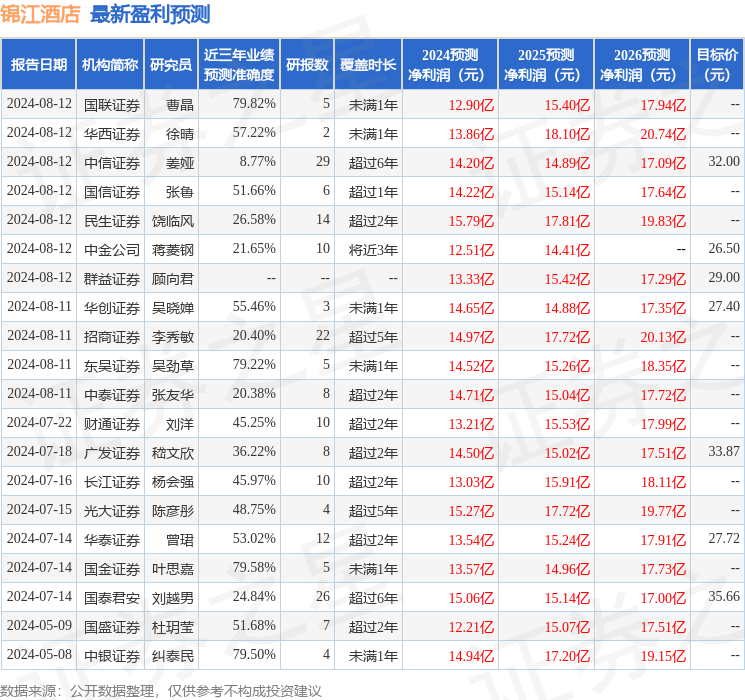

证券之星数据中心根据近三年发布的研报数据计算,国联证券曹晶研究员团队对该股研究较为深入,近三年预测准确度均值为79.82%,其预测2024年度归属净利润为盈利12.9亿,根据现价换算的预测PE为19.61。

最新盈利预测明细如下:

该股最近90天内共有24家机构给出评级,买入评级13家,增持评级10家,中性评级1家;过去90天内机构目标均价为28.12。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

证星研报解读

2026-03-19

证星研报解读

2026-03-19

证星研报解读

2026-03-19

证星研报解读

2026-03-18

证星研报解读

2026-03-18

证星研报解读

2026-03-18

证券之星资讯

2026-03-19

证券之星资讯

2026-03-19

证券之星资讯

2026-03-19