来源:财经报道网

2026-06-27 15:04:46

(原标题:从“资金提供者”到“金融合伙人”:宁波银行科技金融的进化之路)

传统银行信贷的逻辑是“看过去”——看抵押物、看财务报表、看历史现金流。但科创企业往往“轻资产、无抵押”,拥有的是专利、是技术团队,而非厂房设备。这一矛盾,曾是科技金融最难跨越的门槛。宁波银行正在经历一场从“资金提供者”向“金融合伙人”的角色转变,以全生命周期服务模式与科创企业“共荣共生”。

一、理念转型:从看“砖头”到看“专利”

宁波银行的破题思路是:以“技术流”替代“资金流”,将专利数量、研发团队实力、核心技术壁垒作为授信核心依据,精准匹配科创企业“轻资产、高成长”的属性。

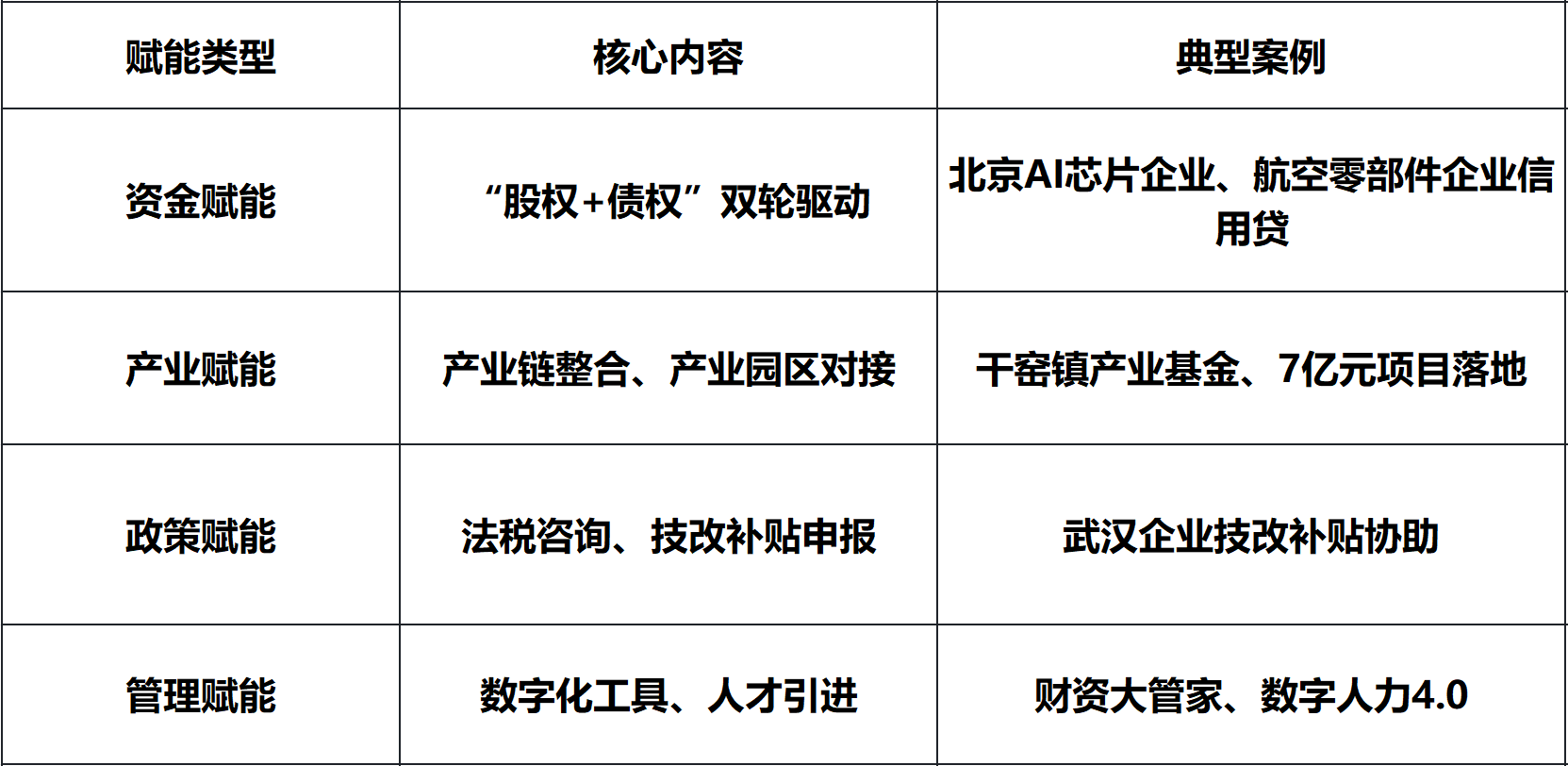

这一理念在多个案例中得到验证。北京一家AI芯片企业,2018年成立时“连像样的办公桌椅都没几套”,拥有数十项发明专利,却因“轻资产、无抵押”屡遭融资困境。宁波银行北京分行没有紧盯财务报表,而是深入调研其技术实力,持续跟踪3年。2023年,产业基金完成投资后,宁波银行主动授信1000万元,成为首批信用支持金融机构。

苏州一家航空发动机钛合金零部件高新技术企业,拥有攻克“卡脖子”技术的多项专利,因缺少传统抵押物长期面临资金压力。宁波银行苏州分行将技术壁垒、产业前景作为授信依据,快速审批落地1000万元综合授信。

二、组织保障:科技金融部的设立

理念落地需要组织保障。2025年,宁波银行设立一级部门——科技金融部,联动投资银行部、授信管理部,在重点区域配置专营团队。科技金融从被动响应的“业务板块”升级为主动出击的“战略部门”。

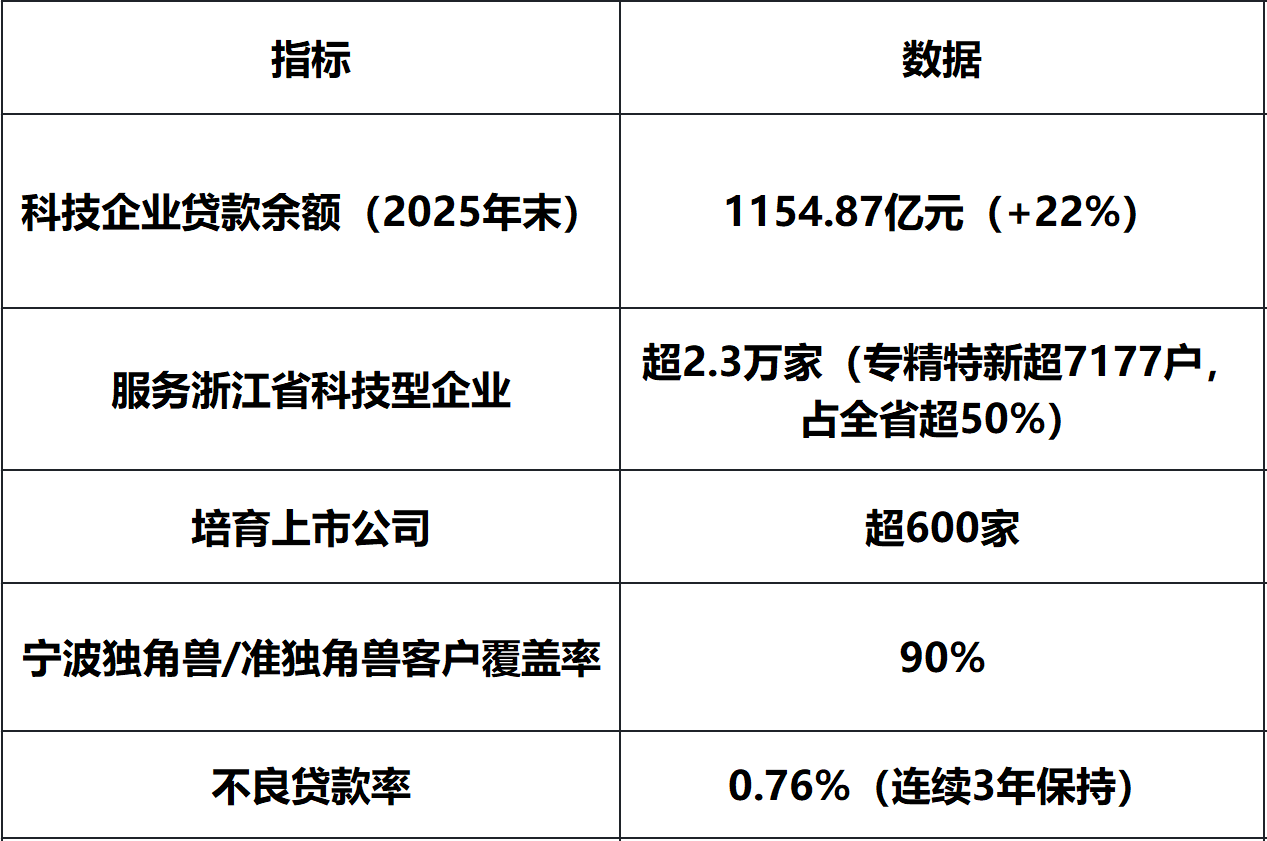

杭州分行成立“科创尖兵营”,建立科创企业培育库,打通25个政府部门、600家投资机构、134家产业链与9所高校的全链路布局。

三、服务升级:“四项赋能”构建全周期服务体系

宁波银行的科技金融已从单一信贷支持,升级为“四项赋能”一站式服务:

资金赋能方面,2025年开展项目路演21场,服务企业451家,提供授信5.5亿元。

产业赋能方面,在浙江干窑镇,宁波银行主动建言成立专属产业基金,从架构搭建到投资决策全程参与,仅3个月完成备案。银行亮出覆盖全国5000多家科创企业的培育库,根据地方重点布局实施项目分层推送,促成总投资超7亿元项目落地。

管理赋能方面,财资大管家系统经过10余年迭代,拥有18大应用场景、600多项功能,实现多银行账户统一管理、资金一键调拨。截至2026年3月,累计交易量超21亿元。杭州分行财资大管家在逾230家A股上市公司覆盖率超60%,年交易量超6万亿元。

四、实践成效:数据验证转型价值

以某物联网智能终端企业为例,这家物联网智能终端企业2019年因规模扩张导致资金紧张。宁波银行给予数千万元信用融资,此后服务延伸至外贸收款、汇率管理、人才引进等全周期需求。2026年3月,这家企业登陆北交所。

五、典型案例:不同阶段的差异化服务

北京AI芯片企业(初创期):以技术实力为授信依据,跟踪3年后主动授信1000万元。

某物联网智能终端企业(成长期):从信用融资到外贸收款、汇率管理、人才引进,全周期陪伴至北交所上市。

某校园智慧支付服务商(成熟期):校园智慧支付头部服务商,2019年引入财资大管家系统,跨行归集功能实现全银行账户资金一键自动归集。合作已从资金管理拓展到授信、综合金融深度联动。

从“看砖头”到“看专利”,从信贷支持到“四项赋能”,从单点服务到全生命周期陪伴——宁波银行科技金融的进化路径表明:真正的竞争壁垒,不只在于信贷风控的“硬功夫”,更在于读懂技术、理解产业、陪伴企业全生命周期的“软实力”。

风险提示

本文引用的经营数据、案例信息均来自宁波银行公开信息及公开报道,仅供参考。历史数据不代表未来趋势。

信贷审批结果以银行最终评估为准,不同企业授信条件存在差异。

本文不构成任何融资建议或投资建议。

数据来源:宁波银行公开信息、新浪财经、经济观察网等公开报道。最后复核日期:2026年6月。

本文来源:财经报道网

财经报道网

2026-06-27

财经报道网

2026-06-27

财经报道网

2026-06-27

财经报道网

2026-06-27

财经报道网

2026-06-27

财经报道网

2026-06-27

证券之星资讯

2026-06-27

证券之星资讯

2026-06-26

证券之星资讯

2026-06-26