来源:估值之家

2026-01-13 11:20:51

(原标题:压力测试下的韧性:全球造船业变局与中船系的战略答卷)

如果说2024年是全球造船业的辉煌盛宴,那么2025年就是一场在周期性高位上的 “压力测试”,是检验本轮造船周期“成色”与“韧性”的关键一年。地缘政治的寒流、贸易格局的波澜与绿色转型的阵痛,共同为造船这个强周期行业的前景蒙上了一层复杂的阴影。

在这片充满不确定性的海域中,作为中国高端制造的旗舰与全球造船竞争的核心参与者,中国船舶工业集团及其旗下上市公司(以下简称“中船系”)的航迹与姿态,不仅关乎自身命运,更成为解读产业韧性、国家竞争力与投资逻辑演变的关键样本。

行业变奏:从“量价齐升”的辉煌到“量降价韧”的淬炼

全球造船业在2024年奏响了周期复苏的最强音,其标志是量价两个维度的历史性突破。全年新接订单量飙升至6307万修正总吨,创下2007年以来的新高,同比激增近五成。

更为关键的是,克拉克森新造船价格指数的年度均值历史性地超越了2008年的峰值,这标志着本轮复苏不仅是订单数量的反弹,更是行业盈利基础和价格中枢的系统性重塑。

中国造船业在这场盛宴中占据了绝对主导,全球市场份额一度触及71%的历史高点,综合实力得到空前彰显。

然而,周期的淬炼在2025年骤然来临。行业开局即面临“三座大山”的重压:全球贸易与运费的疲软、美国“301调查”等地缘政治冲击,以及绿色技术路线未明引发的观望情绪。多重压力下,市场信心一度跌落,上半年新签订单量急剧萎缩。

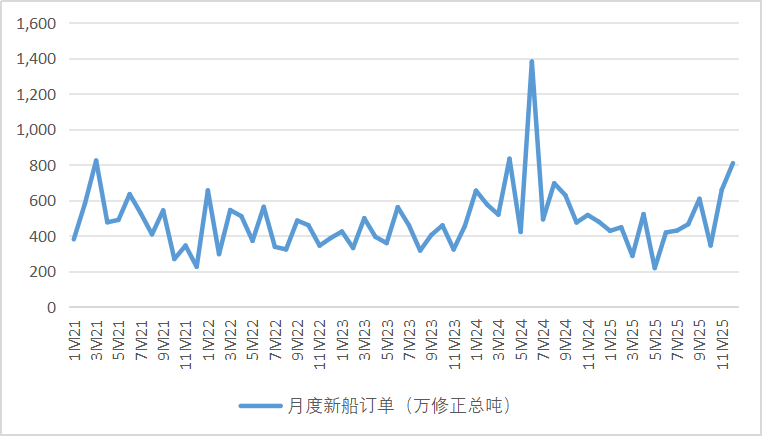

但真正的韧性在下半年,尤其是在年末得以显现。随着油运等细分市场运价回暖,以及地缘政治不确定性的边际淡化,被压抑的订单需求开始集中释放。2025年12月,全球新船订单量达到809万修正总吨,同比增长69%,环比增长23%,增速得到修复,呈现出强劲的反弹势头。

图片说明:全球月度新船订单修正总吨,数据来源于克拉克森

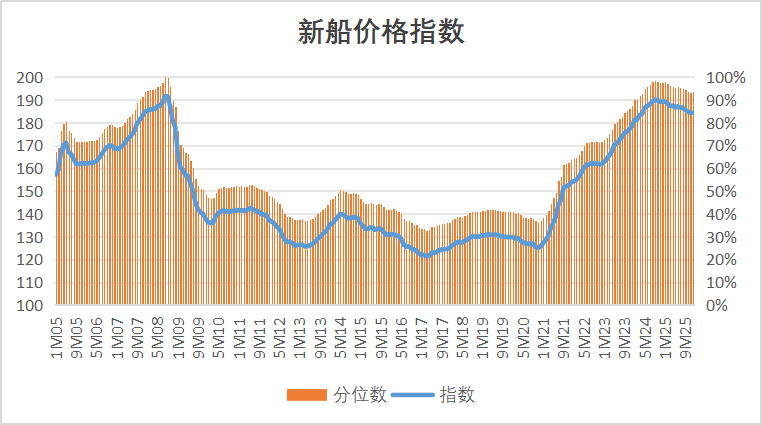

决定本轮周期质量一个关键的信号来自价格:尽管从全年总量看,全球新接订单较2024年的辉煌高点下降了约27%。但新船价格展现出稳定性,克拉克森新造船价格指数2025年仅微幅回调2.4%,年末依旧坚守在185点附近的历史高位,较2020年底的基数大幅上涨了47%,仍处于90%以上分位数。

图片说明:2005年以来新船价格指数,数据来源于克拉克森

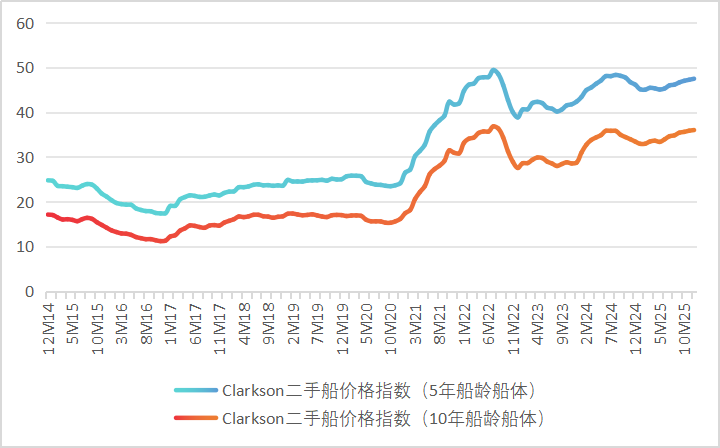

价格韧性在二手船交易市场中也得到了验证。2025年12月,反映资产价值的二手船价指数持续走强,其中10年船龄船体价格同比上涨8%,5年船龄船体同比上涨2%。其中散货船更为坚挺,二手船价同比上涨约4%。

图片说明:5年与10年船龄船体二手船价格指数,数据来源于克拉克森

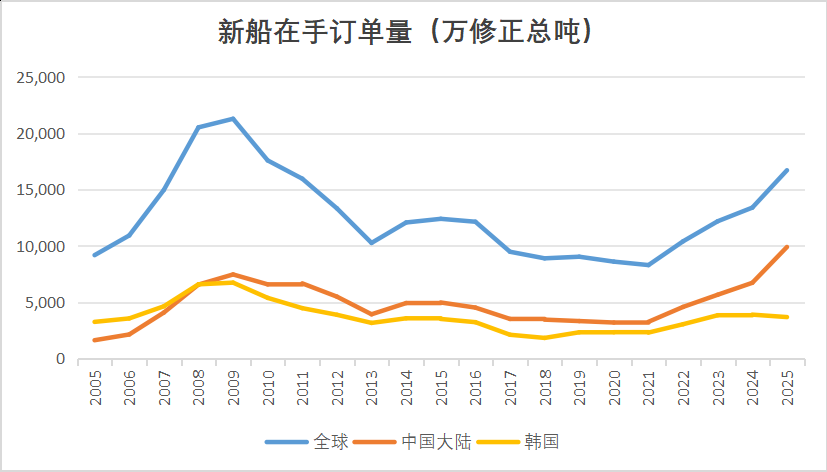

2025年,全球新船手持订单量攀升至本轮周期的新高。饱满的订单簿与持续处于高位的产能利用率,共同构成了维系当前新船价格体系的核心前提。在这一坚实基础上,造船行业展现出强大的价格刚性。

图片说明:2005年以来全球新船在手订单量,数据来源于克拉克森

一系列信号表明,造船行业在本轮周期的高价平台已经夯实。2025年的市场波动,本质上是2024年“量”集中爆发之后的高位调整与消化,而非“价”的崩溃与趋势逆转。这种“量降而价韧”的特征,为行业提供了至关重要的缓冲。尤其在全球手持订单量创下周期新高、船厂产能利用率保持饱满的背景下,稳固的价格水平为未来数年造船企业的利润释放与业绩能见度提供了核心保障。

中国造船行业的分化与韧性

对于中国造船业而言,2025年这场测试的复杂性和严峻性尤为突出。美国“301调查”等政策的出台,将商业船舶贸易与建造置于地缘政治博弈的前沿,中国造船企业面临了前所未有的外部非市场环境挑战。

压力在宏观数据上得到了直接体现。2025年全球新船订单总量同比下降27%,其中中国船企同比下降35%,全球市场份额回落至63%。这是自2020年以来,中国船企年度市场份额的首次下滑,也使得中韩两国市场份额的差距从2024年的57个百分点收窄至42个百分点。

这一数据变化的背后,是多重因素作用的结果。一方面,全球贸易与运费市场的波动、地缘政治带来的不确定性,抑制了整体的投资意愿。

另一方面,产能利用率的饱和在特定阶段可能对承接订单的灵活性构成约束。在中国主流大型船厂手持订单饱满、生产计划普遍排至2028-2030年甚至更晚的背景下,部分对交付周期敏感的订单出现了分流。例如部分液化天然气(LNG)运输船等高端船型订单,转向了船位相对宽松、能提供更早交付期的韩国船厂。

然而,市场份额的短期回调并不等同于竞争力的下滑,订单结构的变化揭示了另一面。在整体接单量下降的同时,中国船企在优势领域保持了强大的统治力。以集装箱船市场为例,2025年全球新签订单几乎全部由中韩船企获得,其中中国船企以72%的市占率占据绝对主导。在当年全球集装箱船接单量排名前十的单体船厂中,有七家来自中国。

图片说明:2025年全球集装箱船新签订单排名,数据来源于克拉克森、国际船舶网

从中船系内部的表现可以找到一些结构性分化的证据。尽管集团整体接单节奏与行业大势同步,但旗下部分船厂在细分市场实现了逆势增长。

例如,广船国际在2025年实现了所有船型总载重吨超50%的增速,其集装箱船接单量从2024年的几乎没有到2025年进入全球TOP 5。中船系的其他主力造船企业中船澄西、江南造船的接单量(按载重吨计)虽较2024年巅峰期下降十多个百分点,但降幅显著小于全国整体。

在整体产能受限的情况下,企业正主动进行订单结构的优化与调整,将资源集中于优势船型和更有把握交付的订单。

中船系的短期兑现与长期优势

尽管2025年新接订单面临压力,但对于船企而言,其业绩主要由过去两三年已承接、当前正在交付的订单决定。2024年及此前积累的高位手持订单,使2025年成为利润集中释放的关键年份。中船系上市公司的财务数据,清晰地反映了这一行业周期特征。

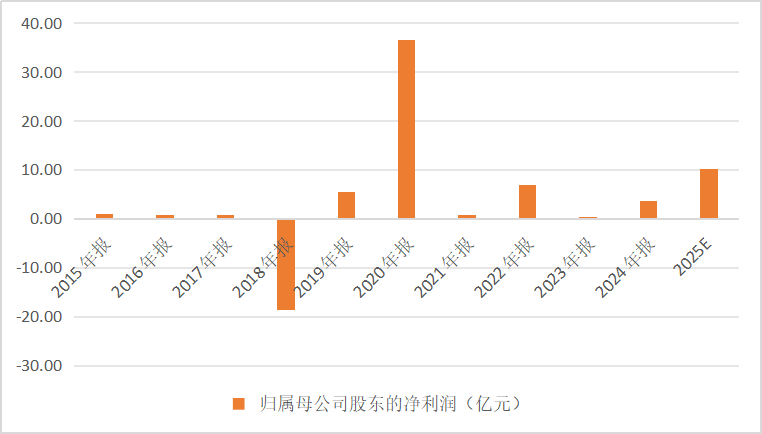

中船防务(600685.SH)1月9日发布的2025年年度业绩预告显示,预计归属于母公司所有者的净利润为9.4亿至11.2亿元,同比增幅为149.61%至196.88%。

图片说明:中船防务近十年归母净利润变化(2025年按照业绩预告中枢画图),数据来源于同花顺及公司公告

中船防务在2025年业绩的高速增长,主要源于两个层面的驱动:一是船舶主营业务毛利水平的改善,二是来自联营企业的投资收益显著增加。

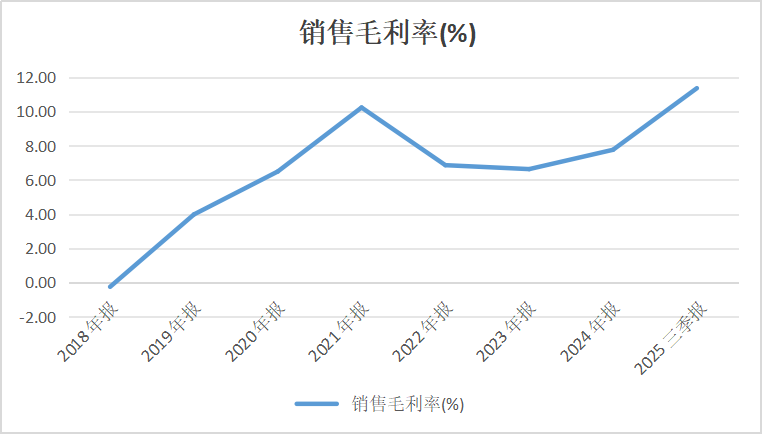

主营业务盈利能力的提升是关键。2025年前三季度,公司综合毛利率达到11.36%,创下自2011年以来的同期最高纪录。这一指标的走高,主要反映了2022年至2024年行业上行周期中所承接的高价新船订单,进入集中交付阶段后,其优越的价格在当期财务报表中得到确认和体现。

图片说明:中船防务毛利率变化,数据来源于同花顺

联营企业的出色表现,构成了中船防务业绩增长的另一重要支柱。以核心联营企业广船国际为例,其净利润从2024年上半年的1.54亿元飙升至2025年上半年的9.24亿元。这一盈利水平的显著提升,主要归因于其所交付的民用船舶市场价格同比上涨,以及在生产过程中有效的成本管控。

图片说明:2025年上半年中船防务直接控股、参股公司财务表现,数据来源于同花顺

根据权益法核算,由于中船防务持有广船国际41.02%的股份,后者的利润增长直接转化为前者的投资收益。2025年上半年,中船防务确认的投资收益共计4.06亿元,同比增加2.83亿元。其中,仅来自广船国际的投资收益就达到3.65亿元,同比大幅增加3.18亿元,成为推动公司整体利润增长的关键因素之一。

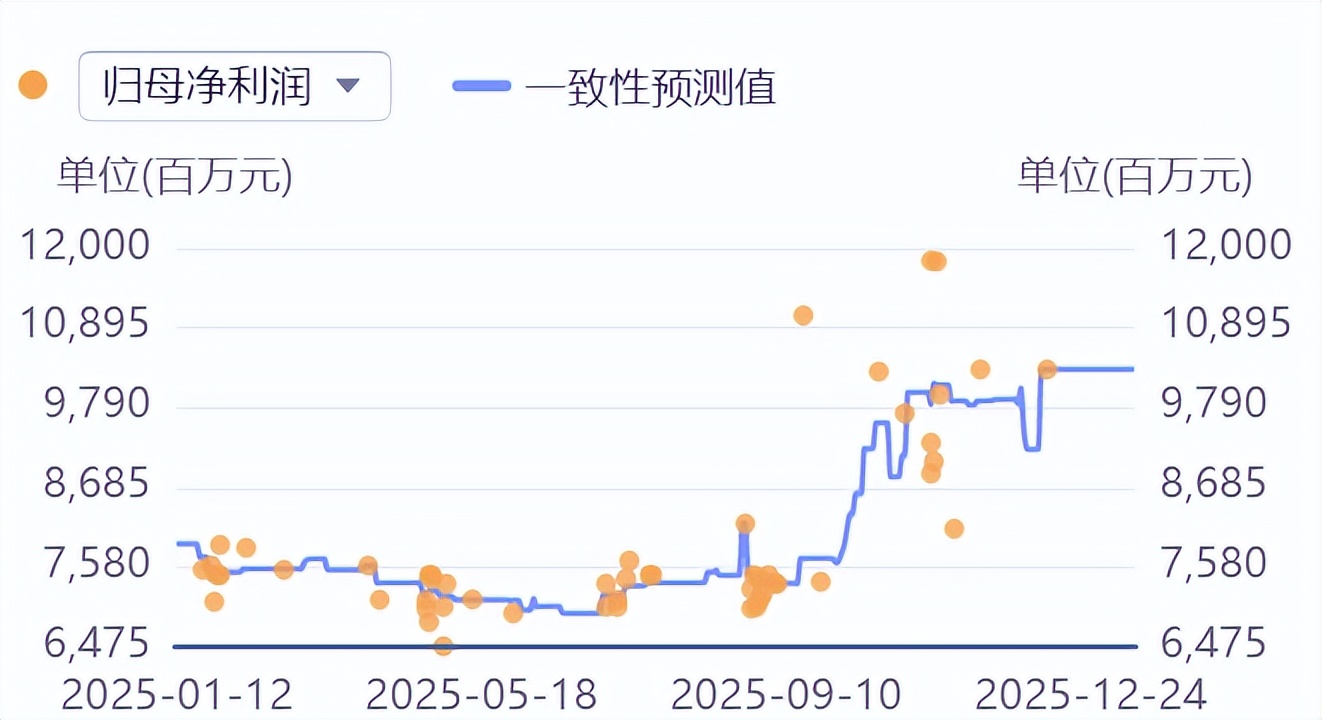

作为集团总装龙头,中国船舶的业绩增长同样显著,前三季度实现归母净利润58.52亿元,同比增长157.71%,当前机构对其全年净利润的共识预期已上调至接近百亿元级别。中船系主要企业正处于前期订单转化的盈利高峰期,当期业绩对行业短期波动的敏感性相对较低。

图片说明:中国船舶机构一致性预测,数据来源于同花顺

不过需要客观看待的是中船系业务结构中“军民融合”的特点。军船业务提供了跨越民船经济周期的稳定收入和订单,但其利润率波动具有一定的特殊性,受国家装备采购政策和定价机制影响,与民船市场的公开定价逻辑有所不同。因此,在考虑长期业绩稳定性方面,可以主要关注民船大周期对于企业盈利水平的贡献。

在评估中船系民船板块的投资价值时,市场逻辑正从单纯的“周期来临”,向“盈利质量持续性”和“长期成长动能”的过渡。

短期内,企业的盈利能见度较高。目前饱满的手持订单为未来2-3年的营收提供了坚实基础。然而,决定盈利能力能否维持在较高水平的关键,在于承接订单的“质量”。这包括新船价格能否维持在当前高位平台、原材料及人工成本的控制能力,以及高附加值船型(如绿色动力船舶)的接单比例。

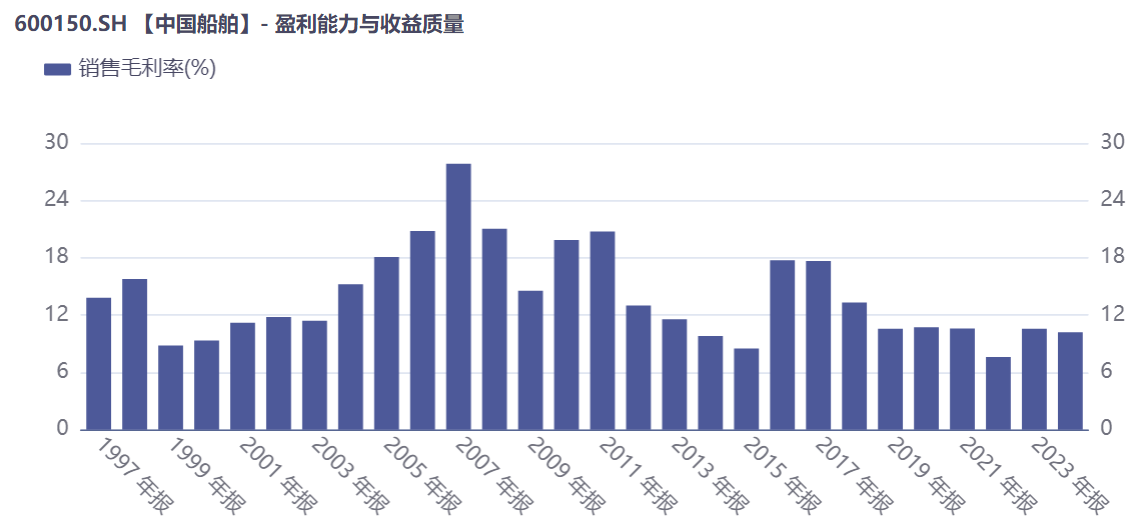

未来船企的利润率是维持在10%左右,还是能向20%的更高水平迈进,将直接影响其估值锚点。例如中国船舶在2025年前三季度的毛利率是12.56%,同比提升了三个百分点;而上一轮周期高点(2006-2011)毛利率普遍在20%以上。

图片说明:中国船舶毛利率变化,数据来源于同花顺

总体而言,2025年的压力测试揭示了中国造船业及中船系在复杂环境下面临的挑战与呈现的韧性。短期来看,市场份额的波动和订单分流现象值得关注;但当期强劲的业绩兑现,验证了行业上行周期对企业盈利的实质改善。

压力测试的后期,行业的驱动逻辑也将发生切换。短期看,油轮市场因严格的供给约束与老龄船队替换潮,有望成为继集装箱船之后新的订单增长点。

长期来看,“绿色转型”已是不容置疑的确定性主线。正如中船集团内部所强调的,“未来谁掌握了绿色技术,谁就掌握了市场的主导权”。中船系在LNG船、甲醇动力船等领域的技术积累与巨额订单,正在为其构筑长期的技术壁垒和定价权。这意味着,未来的竞争维度将从产能与成本的比拼,升维至技术创新与绿色解决方案的引领。

公司研究室

2026-03-19

公司研究室

2026-03-19

公司研究室

2026-03-19

电鳗快报

2026-03-19

电鳗快报

2026-03-18

公司研究室

2026-03-16

证券之星资讯

2026-03-19

证券之星资讯

2026-03-19

证券之星资讯

2026-03-19