来源:智通财经

2025-09-05 07:48:15

(原标题:中金:美国经济最大风险仍是“类滞胀” 需要警惕金融市场可能因此面临的波动)

智通财经APP获悉,中金发布研报称,美国经济最大风险仍是“类滞胀”。在关税与移民政策双重作用下,短期内需求与供给均受抑制,中期则可能形成结构性通胀。消费信心下降、企业投资意愿下降、以及债市信号的背离,都已显现出“类滞胀”的特征。政策层面,美联储降息可能带来短暂缓冲,但难以改变结构性因素,甚至可能强化通胀粘性。历史经验表明,“滞胀”并非单纯的周期性现象,而是政策、结构与市场预期共同作用的结果。在这一背景下,需要警惕美国经济的潜在风险溢出,以及金融市场可能因此面临的波动。

中金主要观点如下:

1、关税与移民政策的交替影响

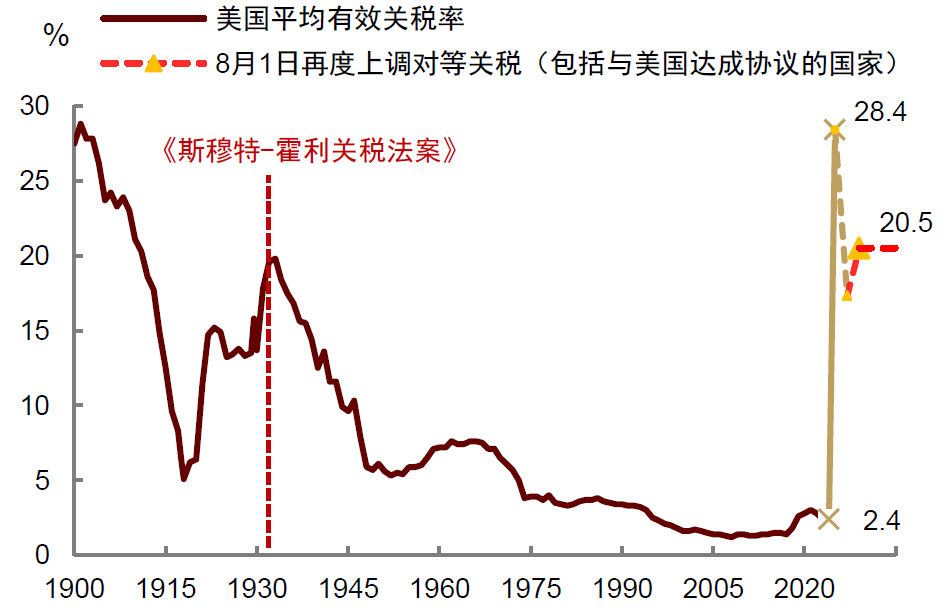

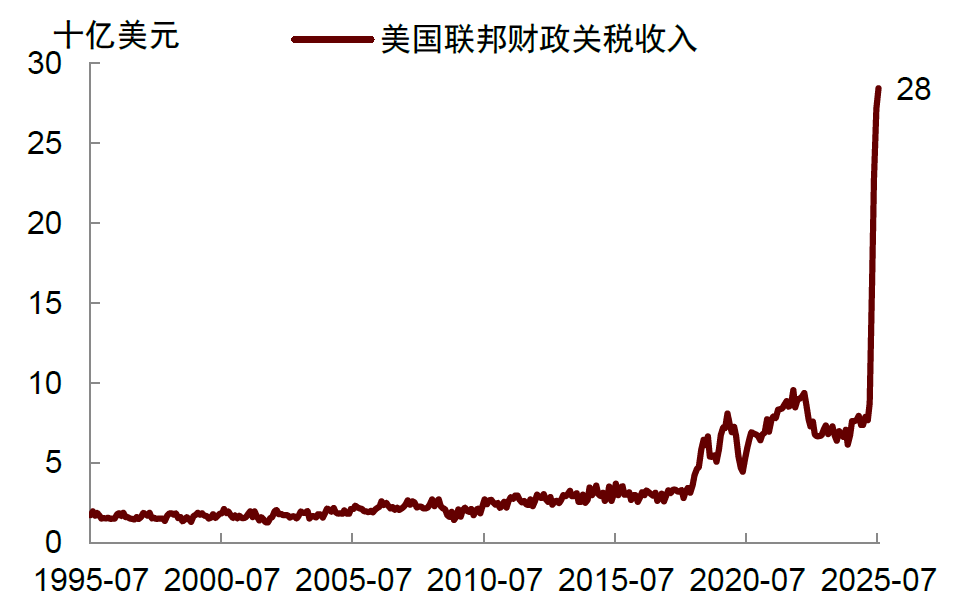

在此前报告中已经指出,美国正步入“高关税、高利率”的“双高”时代。最新数据显示,这一政策组合仍在延续。8月以来,美国并未达成新的关税削减协议,反而将对印度进口商品的关税税率提高至50%(图表1)。与此同时,政府关税收入继续增加,根据财政部长贝森特近期的表述,仅今年关税带来的财政收入就将超过3000亿美元,未来或进一步增加(图表2)。国会预算办公室(Congressional Budget Office,CBO)最新估算则显示,关税在未来或能为财政贡献约4万亿美元的收入,显著高于此前预计的2.8万亿美元。

图表1:美国有效关税税率仍高达20%

资料来源:USITC,Wind,中金公司研究部

图表2:关税带来的财政收入大幅增加

资料来源:Haver,中金公司研究部

政府关税收入增加意味着私人部门将承担更高成本。若关税由企业承担,企业利润将受侵蚀,从而压制招聘与投资需求;若由居民承担,则物价上涨,生活成本上升,实际购买力下降,最终削弱消费支出。换言之,关税对总需求具有收缩效应(因为关税本质上也是一种税收),对通胀的影响则取决于成本向消费者转嫁的程度。

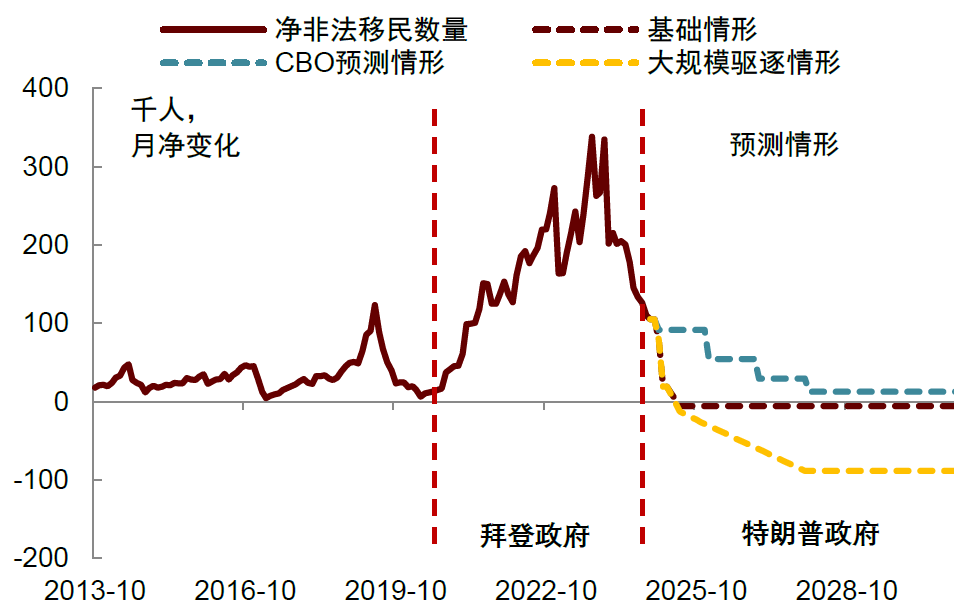

除关税以外,美国经济还面临另一个政策挑战:收紧的移民政策。过去数年,美国劳动力供给和人口增长在很大程度上依赖移民。2021–2024年,拜登政府的边境政策较为宽松,使美国经历了前所未有的移民激增。CBO估算,美国人口净增730万“其他外国公民”(包括无合法签证的移民及部分获得临时庇护身份的人),远高于疫情前每年约10万的平均水平。与以往非法移民潮不同,此轮涌入者中,许多人获得了临时庇护身份并取得工作许可,有效促进了劳动力供给。然而,随着特朗普政府收紧移民政策,移民流入已出现明显下降(图表3)。这不仅体现在流入的减少,也表现为流出的增加(驱逐出境规模上升)。

图表3:移民流入已出现明显下降

资料来源:CBO,中金公司研究部

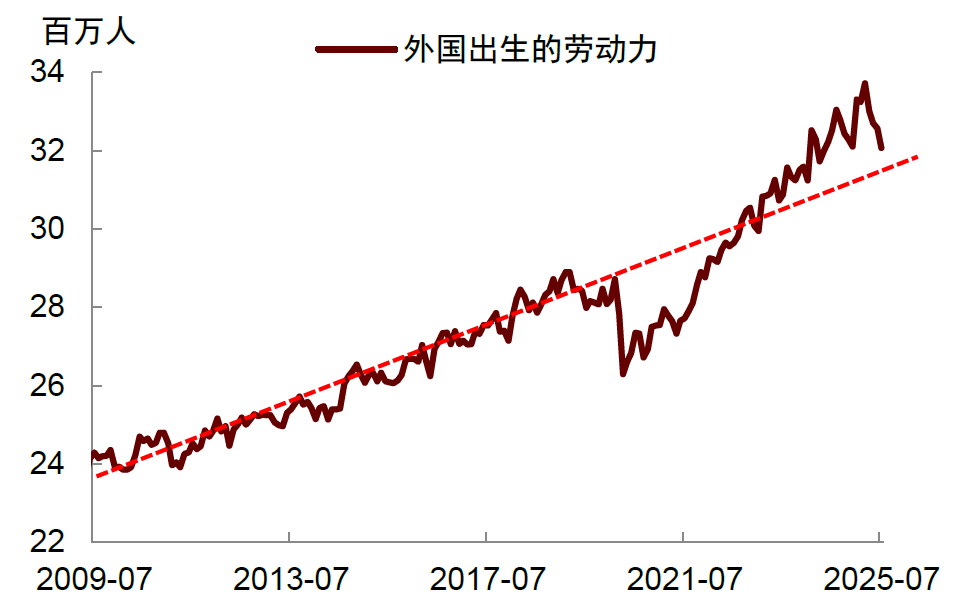

移民放缓将削弱劳动力增长,对经济扩张形成压力。劳工部的数据显示,今年以来外国出生的劳动力人口下降,劳动参与率也同步下滑,显示劳动力供给正收缩(图表4)。移民人口的下降也会削弱需求,一个渠道是消费增长动能将减弱,另一渠道是住宿需求的下降会使本已承压的房地产市场雪上加霜。达拉斯联储的一项研究指出,收紧的移民政策或使2025年美国实际GDP增速下滑0.81个百分点,PCE通胀率上升0.15个百分点。

图表4:外国出生的劳动力人口出现明显下滑

资料来源:Haver,中金公司研究部

还有一个因素值得关注,那就是中国“反内卷”政策的潜在外溢影响。过去几年,美国通胀放缓与中国PPI与出口价格增长缓慢也有关,但如果中国PPI回升,叠加关税,对美国通胀也可能带来一定推升作用。

总体而言,关税与移民政策都属于供给冲击,具有“滞胀”效应:短期内,“滞”的影响可能更大一些,因为关税抑制消费与投资需求、移民收紧压制就业增长;中期来看,“胀”的粘性会逐步显现,企业将关税成本转嫁消费者,劳动力供给下降将推升结构性通胀。因此未来一年,美国面临的最大风险仍是“类滞胀”。

2、调查数据显示“类滞胀”

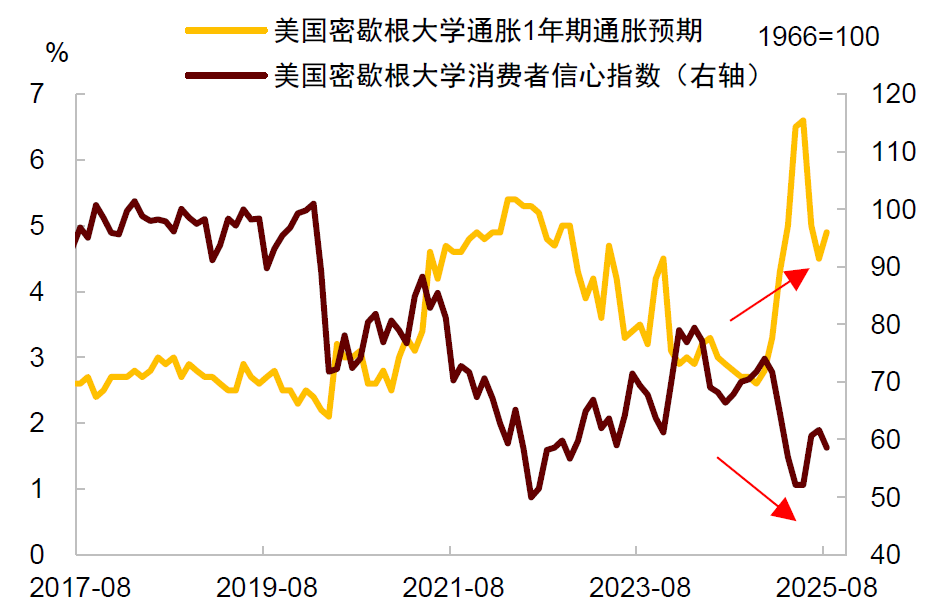

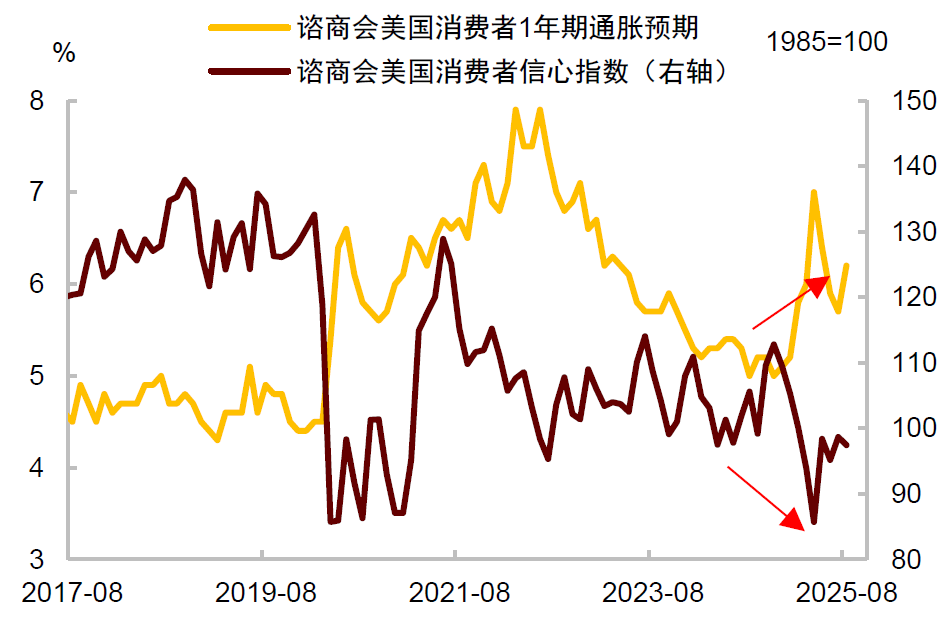

近期经济与金融市场的多项数据已呈现出“类滞胀”的特征:首先,消费者信心与通胀预期背离。8月密歇根大学消费者信心报告显示,消费者对未来一年的通胀预期上升,但整体信心下降(图表5)。8月咨商会信心指数也呈现类似走势(图表6)。这种组合意味着居民对经济前景感到悲观,同时也担心未来物价难以下行。

图表5:消费者通胀预期上升,但整体信心下降

资料来源:Wind,Haver,中金公司研究部

图表6:咨商会消费者调查亦呈现类似走势

资料来源:CEIC,中金公司研究部

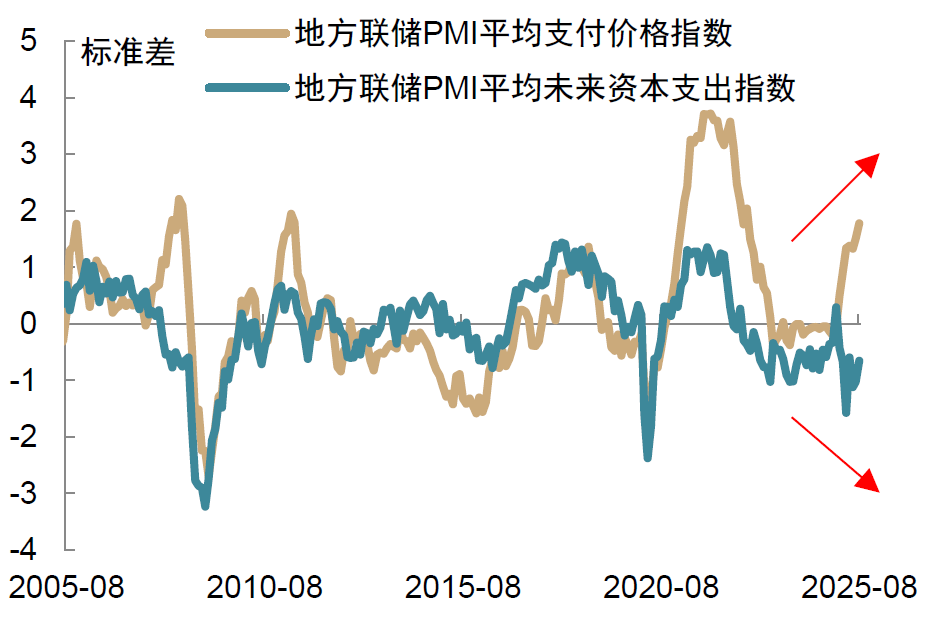

其次,制造业成本与投资意愿分化。8月份,跟踪的五大地方联储制造业PMI价格指数普遍上升,显示企业面对的原材料成本压力加大。另一方面,企业资本开支意愿虽有所回暖,但整体仍处于低位(图表7)。对比2021–2022年,当时制造业价格指数走高伴随投资意愿强烈,属于经济过热;而当前则是成本上升与投资意愿低迷的组合,这更符合“类滞胀”的特征。

图表7:制造业调查:支付价格上升,投资意愿下降

资料来源:Wind,Haver,中金公司研究部

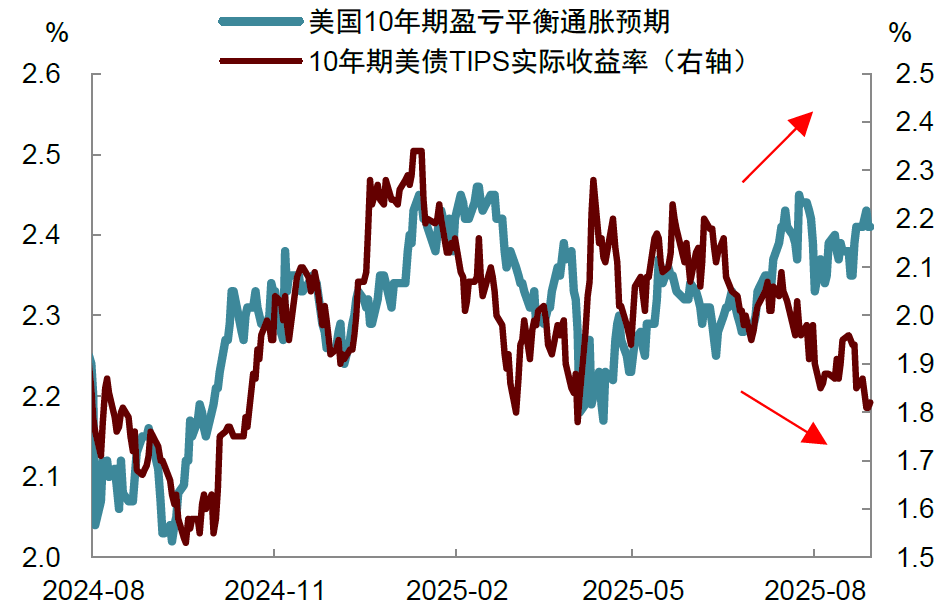

第三,债券市场的信号。对10年期美债进行拆分可以发现,7月份以来,债券隐含通胀预期(Breakeven)上升,而实际利率则下滑(图表8)。这表明,投资者在预期未来实际回报下降的同时,也在要求更高的通胀补偿。

图表8:美债隐含通胀预期上升,实际利率下滑

资料来源:Wind,中金公司研究部

最新的褐皮书也指出成本端价格压力上升而经济趋缓:美国经济整体基本持平,仅少数地区出现温和增长,但价格压力升温,消费者支出因关税与经济不确定性等实际收入压力普遍趋弱。波士顿联储报告,辖区内一家服装零售商将约半数商品的价格提高了10%到15%,其他零售商提价幅度相对更小,但也称制造商承担关税的比例超过了预期。纽约联储报告,辖区内有多家企业表示,计划通过提价来抵消因输入品被征收关税而增加的成本,甚至有一家欧洲钢材企业称已将关税成本全部转嫁给客户。受访者越来越多地预计,未来几个月物价上涨速度将加快;与价格压力相对应的是,辖区内经济活动小幅下滑,因关税不确定性持续对企业造成压力。费城联储报告,辖区内所有企业通胀预期截尾均值(trimmed mean)从去年同期的3.0%上升至4.7%;同时,受访者称许多家庭收入增长跟不上物价上涨的速度。受访企业则表示,上季度以来,超过半数的客户对价格转变更为敏感。

3、联储降息未必一帆风顺

在短期就业压力加大的背景下,美联储或倾向于率先降息。鲍威尔在Jackson Hole会议上的讲话阐述了美联储的政策“反应函数”,强调了应对就业下行风险的必要性。然而,随着通胀粘性逐步显现,风险平衡可能发生改变,美联储的政策焦点也可能不得不重新回到通胀控制上。这意味着美联储降息的幅度未必很大,过程也可能比市场预期的更为曲折。

历史经验表明,“滞胀”的形成往往并非单纯的周期性现象,而是政策、结构与市场预期共同作用的结果。上世纪70年代发生“大滞胀”,表面看是因为中东国家实施原油禁运推高了油价,但实际上还有更深层次的因素,包括:货币政策过度宽松,消费者通胀预期失控;人口高速增长,社会福利政策扩张,居民的刚性需求旺盛;工会力量强大,工资刚性上升;尼克松政府采取的物价管控措施降低效率;布雷顿森林体系崩塌导致美元贬值等。

如今,美国同样面临政策与结构性挑战:财政政策相对宽松,赤字居高不下;特朗普政府试图干预货币政策;关税大幅上调,且有常态化、制度化趋势;全球供应链重构,生产运转效率降低;人口老龄化加剧,劳动参与率下降;移民政策收紧可能长期存在;市场对于美元贬值形成预期等。这些因素或将制约供给,使供给冲击出现得更加频繁。因此,尽管判断美国重现“大滞胀”的可能性不大,但“类滞胀”的风险依然不容忽视。需要警惕美国经济的潜在风险溢出,以及金融市场可能因此面临的波动。

智通财经

2026-03-20

子弹财经

2026-03-20

观点

2026-03-20

证券之星网站

2026-03-20

子弹财经

2026-03-20

观点

2026-03-20

证券之星资讯

2026-03-20

证券之星资讯

2026-03-20

证券之星资讯

2026-03-20