来源:证券之星资讯

2025-02-10 17:27:44

“服务器繁忙,请稍后再试”。

伴随着DeepSeek的大火,这段简短的提示,不少朋友应该都遇到过。给人的感觉就是堵得心慌:难受...

近期,由于DeepSeek访问量过大,造成响应过慢,一度影响用户体验,市场中上云的需求可谓越来越多。伴随着相关需求的不断提升,阿里巴巴最近可谓一度成为资本市场的香饽饽。

不知不觉,阿里巴巴H今年以来的涨幅已经超过了25%。越来越多的投资者将目光逐渐转移到港股甚至阿里。不少新关注的粉丝希望我们能够多来点评几句,谈谈我们最新的看法。

其实关注我们的老粉们应该知道,关于阿里,研究院此前在无人问津时也是时有发文,彼时文章谈及的阿里,我们认为从烟蒂股的思维来看阿里还是能看的。毕竟就算把阿里当基础设施公司来看,怎么着也比传统的水电煤那些基础设施公司强吧?图片

以下为主要内容:

大家都知道,阿里最近这一两年其实也挺煎熬。这其中,既有管理层面的更替,也有竞争对手不断带来的压力。

在此前阿里巴巴注定被拼多多超越?一文中,研究院文章就曾提到,阿里那个场景和模式渗透率快速提升的时代过去了,需求整体接近于满足,接近天花板后增速就下来了。

加之市场对于阿里企业文化和组织效率上的问题担忧扩大,导致市场给出了彼时阿里常年在10倍估值(扣除资产后)左右徘徊。。。

但是,阿里尚可的一点在于,如果从商业模式上来看,阿里其实也没有那么不堪。如果用烟蒂股的思维也不是不能看——“看看阿里每年的经营性现金流,你就会感觉阿里想要亏钱其实还挺难”。

大道段永平此前也分享过其彼时看好阿里的因素,其实逻辑上也是有类似的地方。

而在此前9月,我们关于阿里最新的财报点评中(这家公司一眼低估),我们明确也提及过,的确在财报中感受到了阿里基本面逐渐变好的趋势。所以即便还有些缺点,但从估值层面来看,也是低估的。晓荣老师也专门发了视频。

文章认为,当下阿里在补课......降低成本增加效率啥时候都要做,2024的上半年的经营举措还是比较明确有效。当然,经营层面改善的持续性,还需要时间的检验。

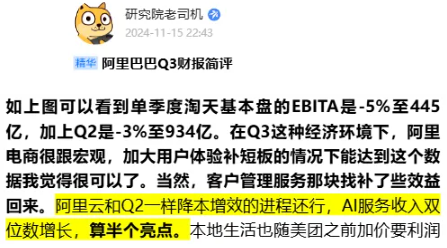

此外,在价投圈中我们对阿里Q3财报点评观点中(发于24年11.15日),我们提及了阿里在云业务方面的发展亮点,并再度梳理估值。

原文链接:https://sns.vip.stockstar.com/sns/forumdetail/5720

......

而当下,市场重回对于阿里的关注。我们认为主要是由于市场重新重视起阿里云这块业务发展状况。这对于此前从“烟蒂股”思维来看阿里的角度来说,属于能展望的部分。

申万宏源在最新研报中提到,目前,阿里云已形成中国最完备的AI基础设施产品及服务。24年7月,在Forrester发布的全球AI基础设施解决方案研究报告中,阿里云凭借领先产品性能进入竞争者象限,并获评AI基础设施服务产品力全球第二。

24年11月,Gartner发布的报告称阿里云凭借强劲实力入选全球生成式AI领域的新兴领导者象限,在产品特性与未来潜力两大维度均排名全球第二;据阿里云,目前阿里云已连续多年位居中国云数据库市场份额第一,为全球用户提供多重选择。

该机构预计,阿里未来将持续发力AI相关技术的优化升级,提高模型的训练效率和性能,争取在AI市场中占据更大的份额。

大佬张坤在最新四季报中,也提及过相应观点,张坤认为,

1)有相当比例的优质公司还具有“顺周期期权”:一旦经济好转趋势更加稳固,例如社零增速向上突破2%-3%的区间。则现有估值所隐含的短中长期的悲观增长预期有望修正,国内和海外投资者的中长期信心也有望重建。

2)还有一些公司有“科技期权”:这些优质公司有顶级的人才,同时也有大量的数据和应用场景,在AI方面持续大力投入,不论AI带来效率提升还是出现新的变现场景,这些公司有望显著受益。

更关键的是,在目前的估值中,“顺周期期权”和“科技期权”并没有包含在内。(当然张坤可能提的不仅是阿里)

PS:本文仅为观点分享,不做投资建议。

证券之星资讯

2026-06-12

证券之星资讯

2026-06-11

证券之星资讯

2026-06-10

证券之星资讯

2026-06-10

证券之星资讯

2026-06-10

证券之星资讯

2026-06-09

证券之星资讯

2026-06-12

证券之星资讯

2026-06-12

证券之星资讯

2026-06-12