宏远股份北交所IPO:供销两端严重受制于人致盈利能力深陷泥淖

来源:估值之家

2025-05-21 15:05:05

(原标题:宏远股份北交所IPO:供销两端严重受制于人致盈利能力深陷泥淖)

2024年6月27日,沈阳宏远电磁线股份有限公司(以下简称宏远股份/公司/发行人)申请材料成功获得北交所受理,正式向北交所发起冲击。如今距离发行人提交上市申请还不到一年,然而发行人已经顺利通过上市委会议审核,眼下正处于提交注册阶段。据估值之家统计,发行人从受理到过会仅用时295天,过会到提交注册仅用时7天。和相当多申报企业动辄2年甚至更长的审核周期相比,发行人在北交所的审核用时明显快于一般企业。

据相关咨询机构统计,2023年和2024年,北交所分别受理了158家和66家企业的上市企业,2024年较2023年减少了92家,减少幅度高达58.23%。与此同时,2023年和2024年北交所终止撤回IPO家数分别为42家和78家,增幅高达85.71%.。而在最新的2025年1-4月,北交所也仅受理8家企业的上市申请。

然而就是在这种情况下,发行人却依然实现了逆势闯关。考虑到发行人在申请上市之时正是315新政以及国九条的落实的关键时期,资本市场的审核环境正经历深刻调整重塑,上市之路的变数远非以往可比,不少企业排队两年最终依然铩羽而归,而发行人却一反常态地捷足先登,很难不让人怀疑其中是否存在异常。

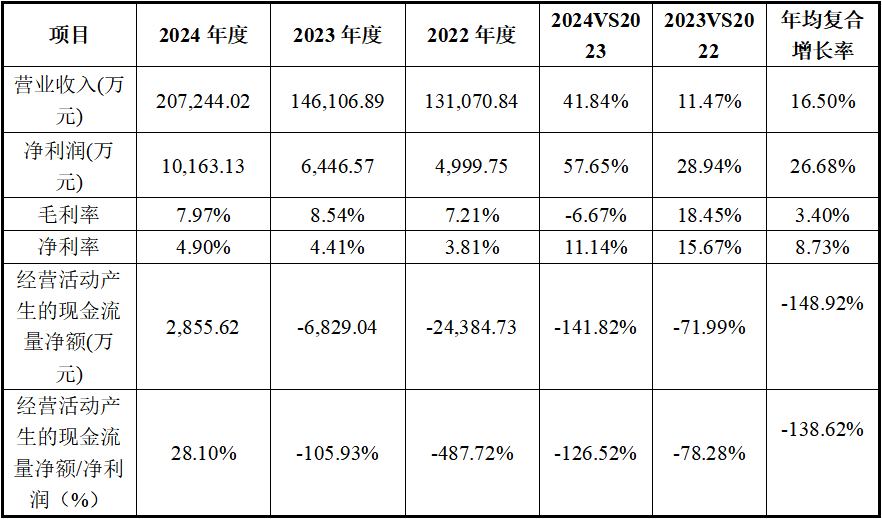

从发行人申报期内的种种表现来看,确实很难让人相信其实力足够强大到脱离“地心引力”。盈利能力方面,发行人申报期内虽然在营收规模上一路狂飙,营业收入从2022年的131,070.84万元大幅增加至2024年的207,244.02万元,但毛利率和净利率却长期低迷,申报期内分别只有7.21%、8.54%、7.97%以及3.81%、4.41%、4.90%。而在当前交易所审核时颇为看重的技术创新能力方面,发行人不仅专利数量远远落后于同行,研发费用率更是分别只有0.66%、0.84%和0.28%,长期不足1%,甚至不满足高新技术企业3%的认定标准。尤其是在2024年度营收大增41.84%的情况下,研发投入反而下降53.05%,营业收入和研发投入变动居然出现了反向变动,营收增长并无足够的技术实力支撑。

实际上,在梳理完发行人的申请材料不难发现,发行人存在的问题并不仅于此。除了长期深陷“高营收、低盈利”困局难以自拔外,其技术能力也存在过度夸大的嫌疑,再加上发行人公司治理结构并不健全,这些无不都给投资者带来了不小的风险。

一、避重就轻的行业论述:营收增长依赖单一产品,主打产品市场空间狭小,经营实力和同行业差距大

据招股书显示,公司主要从事电磁线的研发、生产和销售,产品主要包括换位导线、纸包线、漆包线、漆包纸包线、组合导线等多种品类,目前主要应用于高电压、大容量电力变压器、换流变压器和电抗器等大型输变电设备。在二十多年发展历程中,公司作为国内超/特高压变压器用电磁线的先行者,在特高压变压器用电磁线领域占据了领先的市场地位。不过,仔细对发行人的相关数据进行梳理后不难发现,上述说法有些过于美化自身,存在避重就轻之嫌。

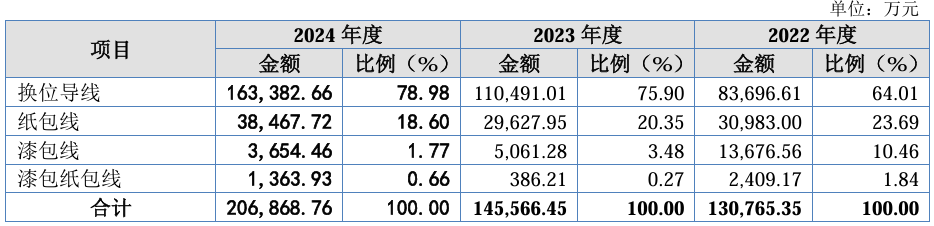

在产品结构方面,发行人虽然产品线较为丰富,但各产品均衡性较差,产品结构并不健康。如上表,申报期内,换位导线产品一直是发行人营收来源的绝对主力,收入分别为83,696.61万元、110,491.01万元、163,382.66万元,占公司主营业务收入比例为64.01%、75.90%和78.98%,发行人对该产品的依赖程度上升明显。尤其是最近的2024年度,在发行人高达61,137.13万元的营收增量中,仅换位导线就增长了52,891.65万元,贡献度高达86.51%。也就是说,一旦市场对换位导线的需求力度减弱,发行人将很难通过其他产品进行替代。雪上加霜的是,在对单一产品依赖程度加深的同时,发行人对下游部分应用领域的依赖程度同样在加深。

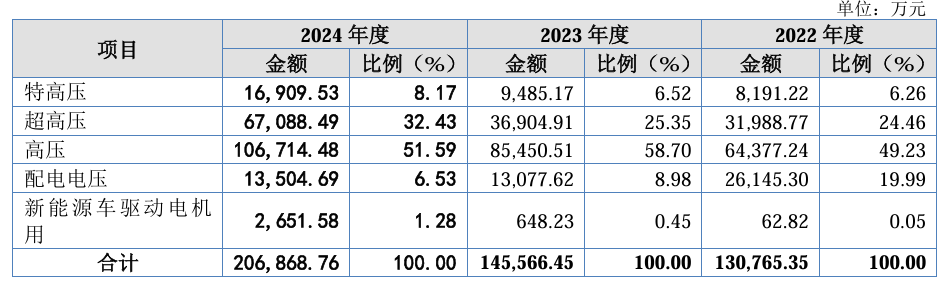

如上表,发行人产品主要应用在特高压、超高压、高压、配电电压、新能源车驱动电机用五大领域,其中高压以上的非常规输电领域的营收占比分别为89.96%、90.57%、92.19%,递增趋势明显。而在常规的配电领域,发行人的营收占比从19.99%一路暴跌至6.53%,市场份额缩水严重。至于新兴起的新能源车驱动电机用领域,对营收的实际贡献几乎可以忽略不计。

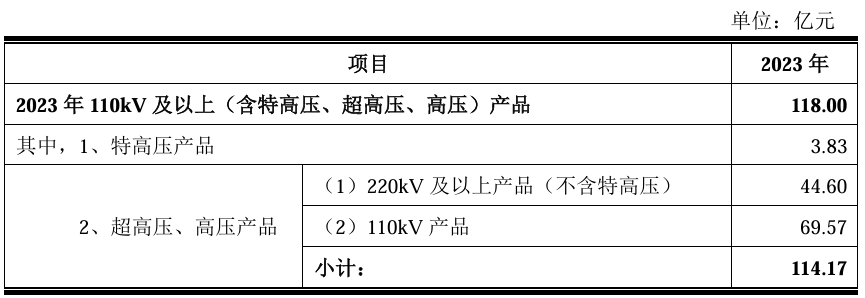

客观而言,如果发行人产品市场空间足够大,上述应用领域分布并无不妥之处。然而问题在于,电磁线行业作为国民经济的基础性行业,其应用场景并不仅仅局限在高压、超高压、特高压这些非常规领域,以家用电器、汽车电机、工业电机、电动工具等常规应用领域的市场空间更为广阔。并且,随着,“西电东送”“北电南送”工程建设相继完工,我国对大规模跨区域的电力输送市场需求已经大幅降低。据公开数据显示,2023年国家电网招标量同比降12%,特高压电网投资增速放缓明显。占据市场主流的依然是广大常规应用领域,而这些对发行人来说基本都是其产品的市场盲点,但发行人对此几乎全然不加提及,行业论述有些避重就轻。而即便在发行人擅长的特高压领域,根据发行人披露的市场空间数据显示,2023年度特高压产品的市场空间仅为3.83亿元,超高压、高压产品的市场空间也仅有114.17亿元,两者合计也不过118亿元,而发行人在2024年度的营收已经超过20亿元,其实际的增长空间可想而知。

如果说在特高压领域发行人还能倔强地认为自己处于行业领先地位,但如果我们将跳脱发行人限定的比较范围,将考察视野转向至整个电磁线领域,很容易地发现发行人此种避重就轻的论述手法很容易被拆穿,具体情况见下表:

注:上述数据取自各公司年报

如上表,在发行人选择的4家可比公司中,发行人与之差距明显。营收方面,2021年度至2024年度,发行人营收分别仅有可比公司平均值的8.85%、12.06%、12.25%、14.74%。而在发行人所从事的电磁线领域,2021年度至2024年度其电磁线营收规模同样分别只有可比公司的15.39%、19.66%、18.24%、22.73%,电磁线销量更是没有哪怕一个会计年度的销售超过可比公司平均值的20%,其经营实力与同行业的差距相当明显。

正所谓春江水暖鸭先知,面对自身实力不足的尴尬现实,发行人实际上也在尝试着换道超车,并将新能源车领域作为突破口。不过,囿于自身实力的差距,再加上起步较晚,尽管新能源车800V充电平台早已大规模商用,发行人并没有成功抓住这一市场机遇,国内市场几乎毫无斩获,目前该领域最主要的客户竟然是越南新能源车制造商VinFast。在中国新能源汽车厂商加速出海的大背景下,发行人新能源车驱动电机用产品未来前景注定不容乐观。

二、深埋隐忧的公司治理:股权集中于一家三口,高管多实控人近亲,违规事项频发,家族共享上市盛宴背后公司治理隐患重重

据申请材料显示,发行人的实控人为杨绪清、杨立山和杨丽娜,其中杨立山为杨绪清之子,其直接或间接持有的发行人股份比例为44.54%。杨丽娜为杨绪清之女,其直接或间接持有的发行人股份比例为23.97%。再加上杨绪清本人直接持有的4.35%股份,三人合计持有发行人83.62%的股份,属于绝对控股地位。

在发行人实控人享有绝对控股权的同时,在公司治理上体现出了非常明显的任人唯亲的特点。在发行人目前披露的有7名高管中,其中有多达5名系杨氏家族成员。公司董事长、总经理为杨绪清,杨立山为董事、副总经理,杨绪清的弟弟杨绪明为副总经理,杨丽娜的丈夫庄政曦担任副总经理、证券事务代表,熊伟才担任公司财务总监,而熊伟才系杨绪清侄女杨立敏的配偶。在这种情况下,发行人的人、财、物大权完全掌握在实控人家族成员手中,小股东很难对其形成有效的制约与监督。而从发行人申报期内的表现来看,发行人在日常经营过程中确实存在不少违规事项,上述担忧并非空穴来风。

首先,发行人每年度都有不少员工未缴纳社保或公积金。发行人对此解释称主要系退休返聘人员较多所致,各期末退休返聘人员分别为23、25、46人。正常来说,退休返聘人员主要发生在技术人员和管理人员中,而发行人作为一家制造业企业,其研发人员最多才43人,管理层又大多系实控人近亲属,似乎并无合理理由如此大规模地返聘退休人员。考虑到发行人家族色彩浓厚的公司治理模式,其真实原因很可能是以退休返聘为名,安插近亲属为实。

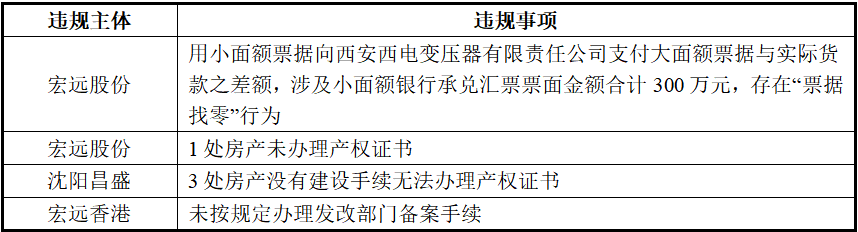

其次,发行人及其子公司在申报期内先后频繁发生票据找零、未按规定办理产证、违规设立境外公司等事项。尤其是境外违规设立公司一项,发行人竟然对此解释称“经办人员对法规不熟悉”错误认为宏远香港为贸易而设立公司、不属于实体项目投资”。考虑到发行人高管中杨丽娜和ZhengXiZhuang(庄政曦)均系外籍人员,而香港资本流通远较境内方便,如果有一天发行人通过宏远香港转移境内资产,简直不要太容易。

最后,监事会主席任职情况未完整披露,信披质量有待提升。据招股书披露,李婷婷为公司监事会主席、职工代表监事,除在发行人处任职外,对外不存在任何兼职情况。然而根据天眼查信息显示,李婷婷目前仍担任多家公司监事,且任职时间段和发行人申报期存在重叠,具体情况见下表:

三、深陷泥淖的盈利能力困局:现金流持续空转,负债水平稳步走高,供销两端均严重受制于人,经营风险高企背后恐难解高营收低盈利困局

据招股书披露,申报期内,发行人营收规模分别为131,070.84万元、146,106.89万元、207,244.02万元,年均复合增长率达到了16.50%,乍一看规模相当可观。然而对发行人的实际盈利能力考察后可以发现,发行人当下的高营收背后伴随的是长期地低盈利。具体言之,申报期内的毛利率分别只有7.21%、8.54%、7.97%,净利率分别只有3.81%、4.41%、4.90%。

除此之外,业绩的含金量也不敢令人恭维,经营活动现流净额更是长期告负,现金流量净额和净利润的比值分别为-487.72%、-105.93%、28.10%,现流表现和净利润表现之间偏离地相当离谱。换句话说,发行人当前的营收很大程度上是以牺牲盈利能力为代价实现的,营收表现注水严重。

这不禁使人发问,发行人是如何在现金流持续空转且盈利能力长期低迷的情况下维持营收的高速增长呢?答案是持之以恒地借债。

据申请材料显示,2022年度至2024年度,发行人每年通过借款方式获取的资金分别为1.82亿元、1.55亿元、2.09亿元,几乎每年度都需要外部大规模输血。据估值之家统计,截止2024年12月31日,发行人总共产生36笔借款合同,其中正在履行借款合同11笔,正在履行借款合同金额总价高达2.03亿元。

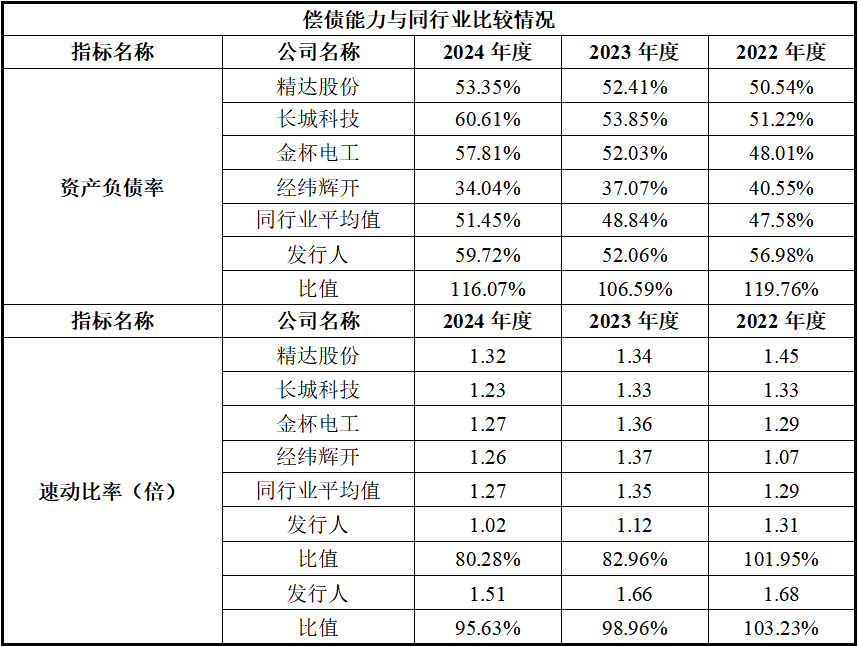

如此大规模地举债经营显然已经影响到了发行人的财务健康,申报期内公司资产负债率分别为56.98%、52.06%、59.72%,整体负债水平分别是可比公司平均水平的119.76%、106.59%、116.07%,一直稳定高于同行业公司。而在短期偿债能力方面,发行人速动比率分别仅为1.31倍、1.12倍、1.02倍,长期只有可比公司平均水平的80%。考虑到发行人经营规模长期不足可比公司的20%,偿债能力如此早衰实属不该。

一言以蔽之,发行人当前的经营严重靠外部输血,自身造血能力相当堪忧。

更为可怕的是,发行人在债台高筑的同时,并没有培养出足够的竞争力,供销两端的依赖程度均相当之高。销售方面,2022年度-2024年度,发行人前五大客户销售占比分别为80.30%、76.55%、72.44%,一直稳定在70%以上。发行人不仅前五大客户占比畸高,客户也非常之固定,申报内仅有7家企业入围前五大客户,其中特变电工在稳占第一大客户宝座的同时,其营收占比也一直40%以上。

采购方面的依赖程度更是有过之而无不及。申报期内,发行人对前五大供应商的采购额占比分别为98.26%、97.61%、97.38%,采购集中度达到了令人瞠目的97%以上,其中对第一大供应商中国船舶工业物资东北有限公司的采购占比最小也有81.54%。

不客气地说,鉴于发行人对上下游个别厂商依赖程度均如此之高,与其说发行人是电磁线产业中的一环,毋宁说是被上游供应商和下游客户联合培养的待宰羔羊。不管是大客户凭借优势地位恶意压低采购价格,抑或是供应商凭借自身实力故意抬高销售价格,发行人似乎都很难拿出足够的办法予以应对,无怪乎发行人的毛利率和净利润如此稳定的低迷。

值得注意的是,第一大客户很可能并不完全是凭借自身实力通过市场竞争的方式取得的。因为根据申请材料,公司董事、副总经理、董事会秘书何润先生在加入发行人之前便任职于特变电工,担任技术主管长达5年之久。考虑到何润先生是发行人此次上市的重要受益对象,有其相当大的动机利用其过往在特别电工的关系帮助发行人拓展特变电工这一大客户。

通过上述梳理我们可以发现,发行人在营收一路狂飙的同时似乎也陷入了“高营收低盈利”困局,不仅毛利率和净利率稳定低迷,业绩的含金量也相当不足,存在非常严重的现金流空转的情况。虽然发行人通过大规模地外部输血暂时维持住了虚胖的业绩,但也使得发行人负债水平长期居高不下。在高负债的同时,发行人供销两端对个别企业的依赖程度都非常之高。不幸的是,长期债台高筑的结果非但没能换来经营能力的提升,反而落得个“销售端被扼住咽喉,采购端被踩中命门”的尴尬处境。可以想见,如果发行人不改变供销两端受制于人的窘境,发行人将永远无议价能力,也注定深陷高营收低盈利泥潭而无法自拔。

四、疑点重重的技术实力:材料占比居高不下,研发投入和营收变动反差巨大,研发支出异常变动频发,报告期已不符合高新技术企业资格认定条件

据发行人自述,公司“在电磁线硬化、涂漆、换位等方面积累了一系列核心技术,在行业内具有较高影响力”。不过,从发行人的产品特征以及研发投入实际内容及变动情况来看,似乎并非如此,且研发活动和高新技术企业资格的真实性及可持续性均存在不小的问题。

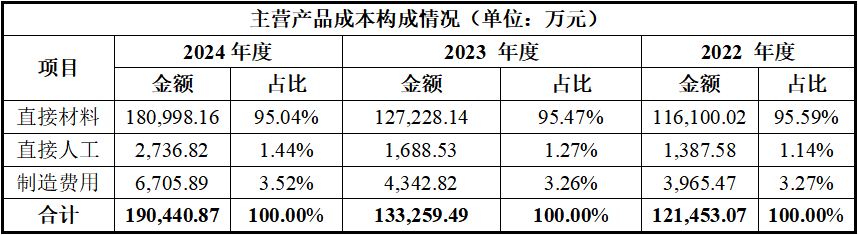

在产品特征上,发行人产品成本构成分布相当不均衡,直接材料占比长期在95%以上,这并不正常。一般来说,由于高科技产品的生产研发需要大量高素质的生产技术人员以及高精尖的机器设备,因而人工成本和制造费用等在成本结构中的占比较高,但从发行人披露的成本结构来看,直接人工和制造费用几乎可以忽略不计,发行人的产品似乎并不需要高技术人才,也不需要高精尖的设备,无怪乎发行人产品的毛利率如此低下。至少从产品成本构成来看,发行人的产品不过是原材料的简单加工组装,并不具备多高的技术含量。

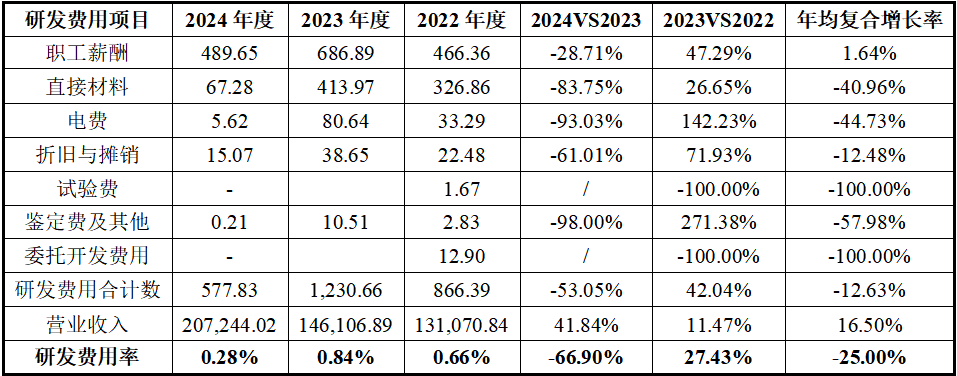

与此同时,发行人研发投入和营收变动存在非常严重的脱节情况,且各项支出变动显得相当异常。如上表,申报期内,发行人的营收实现了16.50%的增长率,而研发投入却完全相反,年均下降12.63%。而在最近的2024年度,发行人在营收实现41.84%增长的情况下,研发投入疯狂下降53.05%。很难想象,作为一家标榜自己有着较高技术影响力的企业,其营收变动和研发投入居然呈负相关,似乎过于违反商业常识。

更为严重的是,研发活动各项支出的变动也相当异常。在发行人披露的研发各项投入中,仅职工薪酬在报告期内呈现出微幅增长,其余诸如材料、电费、折旧与摊销等各项支出均呈现出大幅下降态势。最近的2024年度的下降幅度更是分别高达83.75%、93.03%、61.01%,投入金额相较于以往年度几乎可以忽略不计,尤其是电费与折旧摊销两项尤为异常。

因为正常来说,技术的更新换代具有一定的周期性,一家企业的研发人员规模短时间内有可能发生大幅变动,但研发所需的各种设备一般不太会发生剧烈变化。然而从发行人披露的研发活动耗电量以及折旧摊销这两项指标来看,发行人的研发设备减少幅度已经不是腰斩能够形容,基本是膝盖斩、脚踝斩的状态。吊诡的是,发行人在研发耗用电力、设备大幅下降的情况下,各年度的研发项目数量却相当稳定,2022年度至2024年度开展的研发项目数量分别为15个、13个、17个。不知发行人是如何在很少设备、很少动力、很少材料的情况下开展如此之多的研发项目。

常言道, “巧妇难为无米之炊”,发行人显然对此表示不服。作为一家重资产的制造业企业,居然在研发人员几乎不需要太多材料、设备以及动力的情况下,就能够开展十几项研发活动,其技术成果的含金量及研发活动的真实性不言自明。

情况还不仅于此,发行人报告期内已不符合高新技术企业资格的认定条件。因为根据《高新技术企业认定管理办法》,高新技术企业的认定必须同时满足“企业从事研发和相关技术创新活动的科技人员占企业当年职工总数的比例不低于10%”、“最近1年销售收入在2亿元以上的企业,比例不低于3%”等要求。然而根据招股书显示,2023年-2024年,发行人的研发人员分别仅为45人、43人,分别占员工总数的8.79%、5.62%。与此同时,发行人的研发费用率也分别仅为0.84%和0.28%,均不符合高新技术企业的认定条件。那么请问,发行人的高新技术企业资格到底是如何取得的?在高企资格有效期满之后,发行人是否将丧失此项资格?还请发行人进一步说明。

值得一提的是,像发行人这般研发投入和营收变动呈现如此巨大反差的企业,纵览A股恐怕也很难找出第二家。

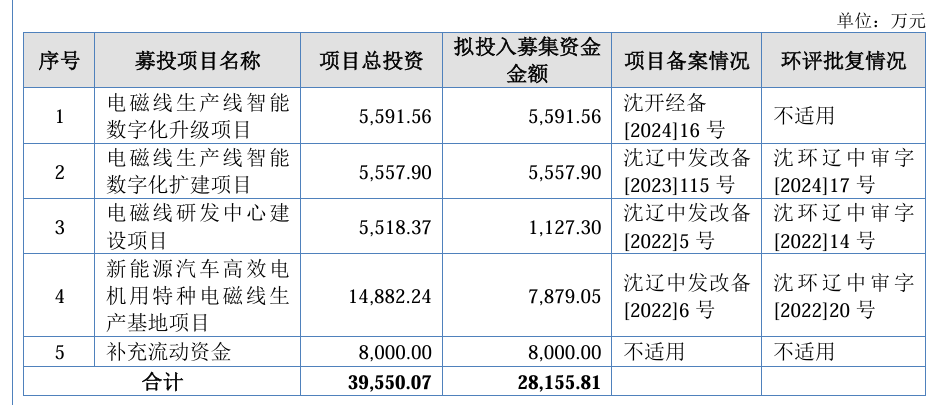

五、有待商榷的募投项目:第一大募投项目为“补流”,新能源募投项目规模超营收,募集资金合理性不足

据申请材料显示,发行人此次IPO计划共募集资金28,155.81万元,分别用于电磁线生产线智能数字化升级项目、电磁线生产线智能数字化扩建项目、电磁线研发中心建设项目、新能源汽车高效电机用特种电磁线生产基地项目、补充流动资金5大项目。而在这5大项目中,至少有3大项目的募集资金使用合理性有待商榷。

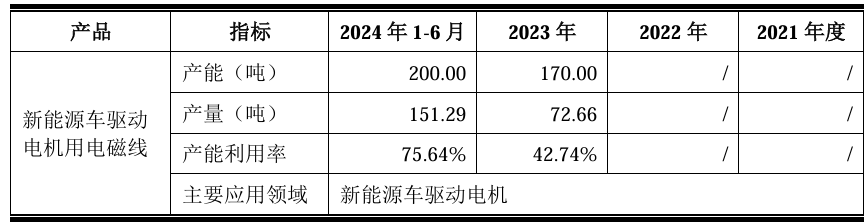

在新能源汽车高效电机用特种电磁线生产基地项目方面,其计划使用募集资金金额似乎完全是拍脑袋决定,根本不考虑公司的实际经营情况以及投资回收周期。根据上述计划,发行人计划使用资金7879.05万元,然而实际情况是,发行人新能源车驱动电机用业务2024年度实现的收入仅为2,651.58万元,毛利率不足2%。以当前的营收规模和盈利水平,投资回收期至少在100年以上。

不仅如此,发行人新能源领域的产能利用率也相当不足,2023年和2024年1-6月的产能利用率分别仅为42.74%、75.64%,处于产能过剩状态。此时贸然大规模募资扩产,只会让产能更加过剩。

对于电磁线研发中心建设项目,其使用募集资金虽然仅有1127.30万元,貌似金额较小,但合理性仍然存疑。因为从发行人申报期内研发活动的支出结构来看,其职工薪酬支出占比一直稳定在50%以上,厂房和机器设备折旧摊销占比基本可以忽略不计。尤其是在最近的2024年,在营收大幅增长42.11%的情况下,研发投入反而暴跌53.05%,仅投入了577,84万元,营收增长似乎并不需要研发活动提供支持。如此以来,发行人仍然投资超千万兴建研发中心,其真实目的就很可疑了。

补充流动资金方面,发行人计划使用募集资金8000万元,使用资金规模位列各募投项目之首。考虑到补充流动资金并无使用限制,这几乎是公然用投资者的血汗钱来填补因日常经营不善而产生的资金缺口。

综上,发行人目前所拟定的5大募投项目中,至少有3大项目的合理性存在问题,发行人募集资金的规模与合理性着实有必要向投资者进一步解释并论证。

相关阅读

中国网财经

2025-05-21

估值之家

2025-05-21

投资时报

2025-05-20

估值之家

2025-05-20

估值之家

2025-05-20

电鳗快报

2025-05-20

特别推荐

证券之星资讯

2025-05-21

证券之星资讯

2025-05-21

证券之星资讯

2025-05-21