来源:证券之星资讯

2026-07-08 15:09:16

证券之星 李若菡

在AI算力强劲需求的推动下,沪电股份(002463.SZ)正加速推进高端扩产项目的建设。据媒体不完全统计,其年内官宣扩产的投资高达176亿元。

证券之星注意到,大举扩产的同时,公司22层及以上PCB产品增速已出现明显回落。不仅如此,公司当前账上资金已不足以支撑其扩产计划。随着行业产能的持续扩张,新增产能的逐步落地,未来竞争恐将加剧。进一步研究发现,沪电股份业绩增长背后尚存隐忧,公司来自数据通讯领域的收入增速出现下滑,且智能汽车PCB产品毛利率表现承压。随着业务规模的扩大,公司的存货和应收账款同步攀升,均已处于较高水平。

汽车PCB毛利率下滑

作为数据通信和智能汽车领域PCB解决方案提供商,沪电股份产品涵盖高速网络交换机及路由器、AI服务器及HPC(高性能计算)、智能驾驶域控制器等高端PCB。

最近一年及一期业绩报告显示,公司业绩虽呈现增长态势,但其收入增速出现回落。2025年,公司实现收入189.45亿元,同比增长42%;归母净利润为38.22亿元,同比增长47.74%。与2024年营收增速49.26%、净利润增速71.05%相比,增长均有所放缓。

2026年一季度,公司收入为62.14亿元,其增速由上年同期的56.25%下滑至53.91%;归母净利润为12.42亿元,同比增长62.9%。

收入放缓的背后,沪电股份来自数据通讯领域的收入增长出现降速。2025年,公司数据通讯应用领域PCB收入为146.56亿元,同比增长45.21%,较上年同期的71.94%增速出现回落,占总收入的比例为77.36%。

汽车PCB市场正处在中低端供给相对过剩、原材料价格上涨、整车价格竞争向产业链传导的复杂环境之中,整体呈现出规模持续增长、行业竞争加剧、需求结构升级、技术创新加速的鲜明特征。在这一背景下,沪电股份智能汽车PCB虽保持增长,但毛利率出现下滑。报告期内,该产品收入为30.45亿元,占总收入的比例为16.07%;毛利率为22.84%,同比下滑了1.61个百分点。

而公司工业控制应用领域收入规模小,且毛利率亦出现下滑。报告期内,该业务收入为4.42亿元,占总收入的比例仅为2.33%;毛利率为42.1%,同比下滑了0.04个百分点。

证券之星注意到,随着收入的增长,沪电股份前五大客户集中度同步攀升,由2023年的41.12亿元增至2025年的101.03亿元,占总收入的比例由当年的46%增至53.3%。2026年一季度,公司来自前五大客户的收入为36.29亿元,其比例进一步增至58.4%。

不仅如此,随着业务规模的扩大,公司的存货和应收账款也在快速攀升。2025年年末,公司的存货和应收账款分别为42.46亿元、55.07亿元,同比分别增长36.2%、74.29%,公司存货增幅远高于收入增速。到了2026年一季度末,公司存货进一步增至49.13亿元,应收账款则增至64.76亿元,均创近十年同期新高。

百亿扩产尚存隐忧

证券之星注意到,在算力需求井喷的背景下,PCB作为核心载体的市场空间被进一步打开,以沪电股份、鹏鼎控股、胜宏科技等为代表的厂商,正加速推进高端扩产项目的建设。

据悉,沪电股份投资约43亿元的AI芯片配套高端PCB扩产项目已于2025年6月开工,预计今年下半年试产,建成后将提升高端产能,满足AI及高速运算服务器领域的中长期需求。

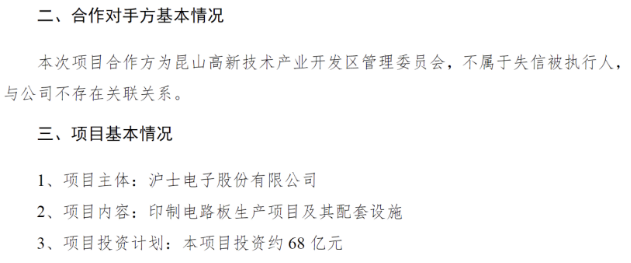

同时,基于对市场需求及其结构的预判,2026年以来,公司加速启动了一系列产能扩充计划:计划以自有或自筹资金约68亿元,在昆山高新区投资建设印制电路板生产项目及其配套设施;收购普江仓储100%股权,将其厂房用于产能扩建等。

据媒体不完全统计,沪电股份年内官宣扩产的投资已达176亿元。结合资金状况来看,截至2026年一季度末,公司当前货币资金为43.92亿元,尚可覆盖37.17亿元的短期债务,但难以支撑公司扩产项目的建设。

在这一背景下,沪电股份已启动赴港上市计划,公司已于今年6月向香港联交所更新递交了本次发行上市的申请。招股书显示,公司拟将此次港股IPO募集资金分别用于支持生产基地产能扩张、数据通信及智能汽车领域高性能PCB研发与前瞻技术创新、战略性投资并购以及营运资金等。

证券之星注意到,大举扩产的同时,公司22层及以上(涵盖22至30层及32层及以上品类)产品在经历此前高速增长后,其增速呈放缓之势。

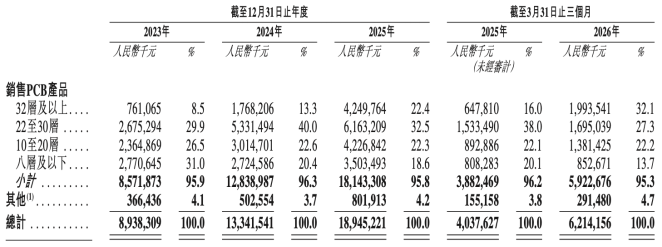

结合产品收入来看,按照层数划分,沪电股份PCB产品可分为八层及以下、10至20层、22至30层,以及32层及以上。其中,22层及以上PCB主要应用于AI服务器、HPC及400G以上高速交换机等前沿领域,满足高频高速信号传输及高可靠性等要求。招股说明书显示,2025年,公司22层及以上产品收入为104.13亿元,同比增长46.67%,而公司上一年同期增速为106.61%。

值得注意的是,头部企业集体性的产能扩张,或将引发行业更深层次的竞争压力。正如沪电股份在投资者交流活动中表示,大量同行纷纷调整战略,将资源向高阶PCB领域倾斜,意图通过激进的资本开支与产能扩张切入市场并取得一定的市场份额,随着行业产能的持续扩张,新增产能的逐步落地,成熟技术平台的准入门槛将被摊薄,未来的竞争或将趋向同质化与白热化,利润空间或将面临结构性挤压。

亦有分析指出,当前行业扩产逻辑建立在全球云厂商持续加码算力资本开支、英伟达Rubin新一代架构顺利量产两大前提之上。一旦AMD等科技巨头缩减资本开支,或是新一代芯片平台量产进度不及预期,高价值PCB量价齐升的局面恐将受到冲击。(本文首发证券之星,作者|李若菡)

证券之星资讯

2026-07-08

证券之星资讯

2026-07-08

证券之星资讯

2026-07-08

证券之星资讯

2026-07-07

证券之星资讯

2026-07-07

证券之星资讯

2026-07-07

证券之星资讯

2026-07-08

证券之星资讯

2026-07-08

证券之星资讯

2026-07-08