来源:证券之星资讯

2026-07-06 10:33:03

证券之星 李若菡

鼎泰高科(301377.SZ)正式启动香港公开发售,拟全球发售1263.2万股H股,发行价格上限为380港元/股,预计7月9日在港交所主板挂牌交易。

证券之星注意到,虽然近年来公司业绩持续增长,但在PCB钻针产品扛起超六成收入的背景下,公司产品结构单一的风险不容忽视。同时,公司的研磨抛光材料产品面临产品单价及毛利率同步下滑的压力,而功能性膜材料产品更是处于亏本销售状态。本次赴港IPO的背后,公司账上资金已无法覆盖短期借款,更难以支撑50亿元的扩产野心。不仅如此,在IPO冲刺的关键节点,公司实控人家族借助员工持股平台高位套现的行为引发市场质疑。

资金链承压,实控人家族高位套现

公开资料显示,鼎泰高科产品涵盖精密刀具、研磨抛光材料、功能性膜材料及智能数控装备四大类,主要应用于PCB、3C、精密机械制造等领域。

招股说明书显示,公司本次IPO募资主要用于推进国内外产能布局、全域数智化运营体系建设项目、补充营运资金及一般公司用途等。

证券之星注意到,本次赴港IPO的背后,公司当前短期偿债能力承压。今年3月,在下游市场需求旺盛的背景下,公司顺势抛出扩产计划,拟在东莞投资50亿元建设智能制造总部基地,聚焦微型钻针、高端工业刀具及高性能膜材料研发生产。

结合资金状况来看,截至2026年一季度末,鼎泰高科账上货币资金及交易性金融资产共计8.03亿元,公司短期借款为8.06亿元,其账上资金不仅难以覆盖短期债务,更无法支撑50亿元扩产项目的建设。在这一背景下,公司欲赴港上市募资以缓解资金压力。

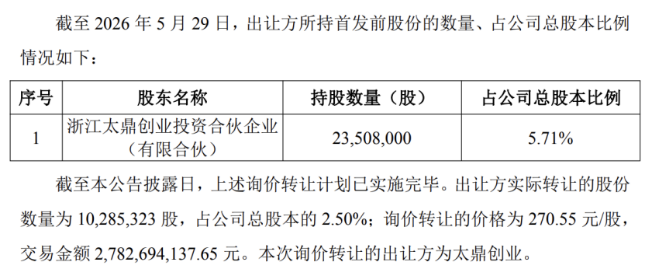

但在本次赴港IPO前夕,鼎泰高科股东减持行为引发市场关注。6月5日,公司公告称,鼎泰高科实际控制人的一致行动人太鼎创业通过询价转让方式,转让其所持公司1028.53万股,占公司总股本的2.5%。

本次转让价格为270.55元/股,与公告当日收盘价395.91元/股相比,本次转让价格相当于打了7折。太鼎创业本轮套现金额高达27.83亿元,最终共有29家机构投资者获配,受让方所获股份锁定期为6个月。

需要指出的是,太鼎创业是鼎泰高科的员工持股平台,公司实控人王馨、其弟王俊锋、兄长王雪峰以及配偶林侠四人均通过该平台间接持有公司股份。换言之,鼎泰高科实控人家族均从本次询价转让中获利。

结合二级市场表现来看,今年6月以来,在PCB概念加持下,鼎泰高科股价迎来暴涨,并于6月22日盘中触及666元/股的历史新高。截至7月3日收盘,公司股价报收518.04元/股,年内累计涨幅超270%。因此,鼎泰高科实控人家族“左手高位套现,右手赴港融资”的行为引发市场质疑。

产品结构单一,高端化成色不足

近年来,鼎泰高科业绩虽呈逐年增长的态势,但增长背后尚存隐忧。具体来看,2023年-2025年,鼎泰高科的营业收入分别为12.95亿元、15.53亿元、20.84亿元;年内利润分别为2.19亿元、2.27亿元、4.32亿元,营收和净利润同步走高,且增长态势延续至2026年一季度。

分产品来看,精密刀具作为公司的营收支柱,去年实现收入17.4亿元,为公司贡献了超八成的收入。其中,PCB钻针为精密刀具业务的主要收入来源,全年营收13.76亿元,占精密刀具业务收入的79%,占总收入的比例达66%。

需要指出的是,随着AI服务器的爆发式增长,钻针产品正由传统白针逐步演变为以涂层钻针及微钻为主,孔径向0.25mm以下、长径比向30倍以上发展。作为中端及以下PCB市场龙头,鼎泰高科的优势主要体现在0.1mm–0.3mm通用规格钻针的大规模交付能力上。

尽管公司在微小径、高长径比及高端涂层钻针上取得技术突破,但截至2025年,0.20mm及以下微钻销量占比为29.65%,涂层钻针销量占比为39.4%——这意味着公司当前超七成销量来自微钻级别以下产品、超六成来自非涂层产品,公司高端产品营收规模尚需进一步提升。

证券之星注意到,除了精密刀具之外,公司其余三类产品营业收入规模较小,短期难扛营收大旗。在PCB钻针产品贡献超六成收入的背景下,鼎泰高科产品结构单一的风险亦不容忽视。

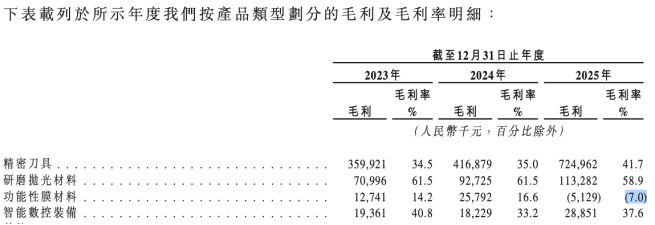

具体来看,2025年,鼎泰高科研磨抛光材料、功能性膜材料及智能数控装备产品三类产品收入分别为1.92亿元、7368.55万元、7678.9万元,占总收入的比例分别为9.2%、3.5%、3.7%,同比变动幅度分别为27.61%、-52.51%、39.89%。其中,功能性膜材料产品收入表现不佳,惨遭“腰斩”。

证券之星注意到,公司的研磨抛光材料产品出现量增价跌的情况,而功能性膜材料产品更是处于亏本销售状态。2025年,研磨抛光材料产品销售单价为668.25元/台,同比下滑0.3%;产品毛利率为58.9%,同比下滑2.6个百分点。

鼎泰高科的功能性膜材料产品价格降幅较大,其平均售价为11.2元/台,同比下滑52.14%。公司称主要是部分上游原材料短缺,影响了其销售组合,并对产品定价造成暂时性下行压力。

同时,受单位销售成本增加以及汽车光控薄膜的每单位销售成本增加,该产品于2025年仍处于量产初期,尚未实现规模经济效益等因素的影响,公司功能性膜材料产品毛利率同比由正转负,为-7%。

证券之星注意到,随着收入的增长,鼎泰高科的应收账款及应收票据同步攀升,由2023年的7.2亿元增至2025年的12.21亿元,占当期总收入的比重由54.55%增至58.59%。到了2026年一季度末,公司的应收账款及应收票据进一步增至14.31亿元。同时,公司的存货规模由年初的5.8亿元增至8.12亿元。

存货和应收账款的同步走高对公司的现金流造成影响。2026年一季度,公司经营活动产生的现金流量净额为-4776.11万元,同比大幅下滑450.21%。(本文首发证券之星,作者|李若菡)

证券之星资讯

2026-07-06

证券之星资讯

2026-07-06

证券之星资讯

2026-07-03

证券之星资讯

2026-07-03

证券之星资讯

2026-07-03

证券之星财经

2026-07-03

证券之星资讯

2026-07-06

证券之星资讯

2026-07-06

证券之星资讯

2026-07-06