来源:证券之星资讯

2026-06-30 11:14:11

证券之星 夏峰琳

日前,国内轮胎行业首单 A 股上市公司跨境并购落地,青岛双星(000599.SZ)斥资49.27亿元拿下韩国锦湖轮胎 45% 控股权,这场业内公认的“蛇吞象”交易,直接重塑了公司 2026 年一季度业绩报表。

合并锦湖轮胎报表后,青岛双星单季营收从去年同期 11.35 亿元跃升至 66.29 亿元,归母净利润成功扭亏,经营现金流大幅改善,短期业绩数据焕然一新。

但亮眼的账面数据无法掩盖并购整合背后的结构性短板与财务隐患:追溯调整后整体营收同比下滑、超八成合并净利润归属少数股东、百亿级有息负债压顶,叠加高企存货、应收款、商誉减值、汇率波动等多重风险。单纯依靠并表做大规模难以实现长久脱困,这场跨国并购究竟是转型拐点,还是大而不强的阶段性泡沫,仍有待长期经营数据验证。

重组"催肥"业绩,一季度扭亏

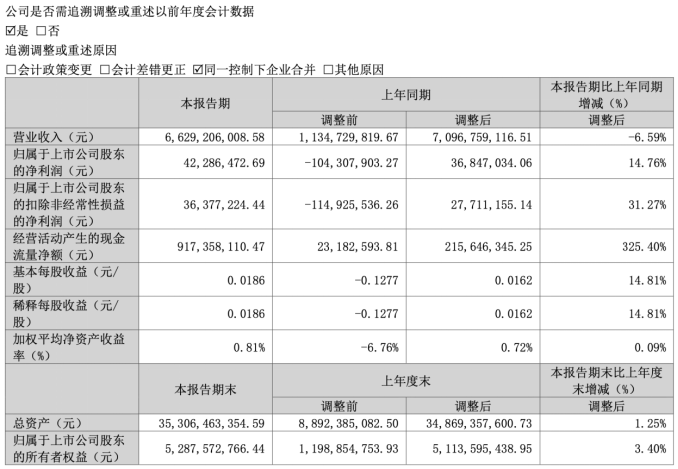

4月28日,青岛双星披露了重组锦湖轮胎后的首份一季报。数据显示,一季度实现营业收入66.29亿元,较上年同期调整前增长近5倍;归母净利润4228.65万元,同比增长14.76%(调整后)。经营活动现金流更是从上年同期的2318万元猛增至9.17亿元,同比激增325.40%。

证券之星注意到,对于长期亏损青岛双星的而言,这似乎一夜之间脱胎换骨。但细究之下,这份"盈利"的含金量却大打折扣。

从收入结构来看,一季报显示乘用车胎营业额达54.7亿元,占当期总营收的82.5%。考虑到青岛双星原有业务以卡客车胎(TBR)为主、乘用车胎(PCR)占比较低,而锦湖轮胎的核心优势恰在乘用车胎领域,该数据的大幅跃升与锦湖轮胎并表密切相关。

但值得注意的是,若将上年同期数据按同一控制下企业合并进行追溯调整,一季度营收同比反而微降6.59%。这就是说,即便假设锦湖轮胎在去年同期已并表,公司整体收入规模略有下降,青岛双星原有业务的经营状况并未因重组而发生根本性改善。

其次,一季度4.86亿元的利润总额中,归属于青岛双星母公司股东的净利润仅为4228.65万元,少数股东损益高达3.19亿元。这意味着,锦湖轮胎的盈利大部分流向了少数股东,真正归属于青岛双星股东的利润微薄。

需要指出的是,上期被合并方实现的净利润为5.26亿元,对比今年一季度的数据可见,已出现下滑的迹象。

业绩扭亏难掩财务隐忧

尽管资本市场对“并购扭亏”的逻辑仍抱有预期,但对青岛双星而言,真正的考验或许才刚刚开始。

锦湖轮胎并表之后,青岛双星资产规模由88.92亿元迅速扩至353.06亿元,但负债总额亦同步攀升至241.83亿元。今年一季度末,公司资产负债率约68.5%,较2025年三季度末的85%有所回落。

然而,,公司债务压力居高不下。数据显示,其有息负债合计约137亿元,占负债总额的57%,其中短期借款86.09亿元、长期借款24.25亿元、应付债券9.08亿元,以及一年内到期的非流动负债17.72亿元。仅一季度财务费用便高达1.44亿元,利息负担沉重可见一斑。

更值得关注的是营运质量的变化。一季度末,应收账款达48.67亿元,较期初继续增长,占流动资产的31%。而在营业收入同比调整后下降6.59%的情况下,应收款项不减反增,说明回款效率并未改善,信用敞口仍在扩大。同期,存货规模增至54.60亿元。考虑到原材料价格上涨及国际地缘冲突频发,这既可能反映主动备货的意图,也或许暗示部分产品实际销售节奏放缓、库存积压压力加大,存货周转效率及潜在减值风险需持续跟踪。

从盈利分配结构来看,并表带来的规模效应并未等比例转化为归母利润。一季度合并净利润为3.61亿元,其中少数股东损益高达3.19亿元,归母净利润仅为4228.65万元,少数股东损益占合并净利润的比例约88%。同时,少数股东权益(58.36亿元)已超过归母所有者权益(52.88亿元),意味着青岛双星虽在控制权上实现了并表,但在收益分配上处于明显劣势。

另一个不容忽视的隐患来自商誉及业绩承诺。根据重组方案,锦湖轮胎2026年至2028年承诺扣非净利润分别不低于2268.85亿韩元、2437.37亿韩元和2394.24亿韩元(按当前汇率约合11.3亿元、12.2亿元、12.0亿元人民币)。一季报显示,锦湖轮胎在合并前(1月1日至3月30日)实现净利润4.91亿元,但一季度通常为轮胎行业传统旺季,后续面临欧盟"双反"关税、中东局势干扰销售渠道等

此外,一季度归属母公司的外币报表折算差额为-1.10亿元,主要源于锦湖轮胎等境外经营主体报表折算产生的汇兑损失,反映出并表后海外业务规模扩大带来的汇率风险敞口。公司自身亦明确提示,美以伊战事已推高原材料成本及海运费,若冲突持续,经营压力将进一步加大。

更长期的隐忧在于历史亏损尚未弥合。一季度末,未分配利润仍为-7.51亿元,短期内不具备分红条件;2025年年报同时显示,未确认递延所得税资产的可抵扣亏损高达36.88亿元,未来能否充分利用,仍存在较大不确定性。

归根结底,并购重组锦湖轮胎为青岛双星提供了一条规模跃升的“捷径”,财报上的数字可以重构,但核心竞争力的养成,从来无法一蹴而就。青岛双星能否借锦湖轮胎实现真正的破局,仍需要交付给时间去检验。(本文首发证券之星,作者|夏峰琳)

证券之星资讯

2026-06-30

证券之星资讯

2026-06-29

证券之星资讯

2026-06-29

证券之星资讯

2026-06-29

证券之星资讯

2026-06-29

证券之星资讯

2026-06-29

证券之星资讯

2026-06-30

证券之星资讯

2026-06-30

证券之星资讯

2026-06-30