来源:证券之星资讯

2026-06-18 14:42:25

证券之星 夏峰琳

2026年A股AI算力赛道行情火热,全球PCB龙头鹏鼎控股(002938.SZ)走出一波翻倍行情,公司股价从年初约50元震荡上行,并于5月盘中创下121.97元的历史新高,截至6月17日,总市值突破2700 亿元,年内涨幅超140%。而就在股价攀升高位之际,控股股东减持套现超34亿元。

证券之星注意到,资本市场热捧的逻辑,指向AI光模块及服务器PCB的广阔前景。然而,二级市场热度与企业基本面存在偏差。2026 年一季度公司营收、净利润双双同比下滑,扣非净利润降幅更甚,支撑股价的光模块业务营收占比不足 3%,尚未形成实质业绩支撑。

面对新业务尚在培育期的处境,鹏鼎控股正押注百亿级扩产计划,试图在高端HDI、SLP及HLC等AI相关产品上实现产能跃升。但相较于胜宏科技等同行早已在AI服务器PCB赛道抢占先发优势,公司相关产能规模化落地时间偏晚。叠加负债攀升与折旧压力,鹏鼎控股的AI估值光环之下,潜藏着业绩、资金、竞争交织的多重风险。

股价狂飙,控股股东逢高套现34.78亿

在AI服务器、光模块等算力基础设施需求持续井喷的推动下,PCB(印制电路板)板块整体热度大幅攀升,成为市场关注的焦点。作为连续八年稳居全球PCB企业榜首的行业龙头,鹏鼎控股在此轮行情中备受资金青睐,成为这场资本盛宴中的核心标的之一。

回顾年内走势,公司股价自年初50元左右的低位起步,一路震荡上扬,至5月下旬触及121.97元的历史高点。截至6月17日收盘,公司股价再度涨停,报收于119.01元,总市值已攀升至2758亿元,年度涨幅超130%。

市场给出的核心逻辑在于,随着AI算力基础设施建设对高端PCB板需求呈井喷式增长,掌握mSAP(改良型半加成法)等先进工艺的鹏鼎控股,被认为将从800G/1.6T光模块及存储模组的需求爆发中深度受益。

然而,这场股价狂欢背后,公司的光模块业务在当下贡献极为有限。从数据来看,2025年公司光模块业务实现营业收入2.28亿元,占整体营收比重仅为0.58%;2026年一季度,该业务实现营收2.26亿元,占整体营收比重也不过2.83%。公司自身也明确表示,2026年全年该业务占比仍然较小,对经营业绩无法产生重大影响。不过,市场的炒作热情并未因此澄清而迅速降温,概念的热度与基本面实际贡献之间的距离,由此可见一斑。

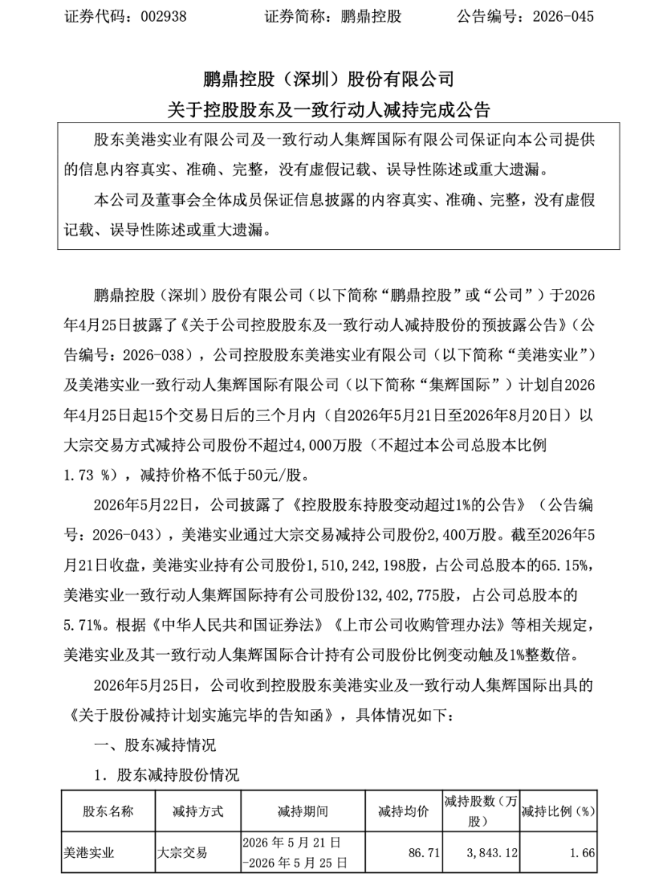

更值得关注的是,伴随股价上涨,控股股东同步开启了减持套现操作。2026年4月25日,公司披露减持预披露公告,控股股东美港实业及一致行动人集辉国际计划自5月21日至8月20日以大宗交易方式减持不超过4000万股。

此后,在5月21日至25日的短短5个交易日内,正值股价节节攀升、直逼5月26日历史高点的上行通道中,上述减持主体迅速完成了几乎顶格的减持操作,合计卖出3999.99万股,减持均价为86.94元/股,火速套现约34.78亿元。对于减持原因,公司表示,系“控股股东资金安排需要”。

值得一提的是,公司在2025年推出了每10股派现10元、分红总额达23.18亿元的高分红方案,分红金额占当期归属净利润的比例超过60%。按减持前控股股东及其一致行动人71.90%的持股比例计算,其可获得分红约16.67亿元。

业绩承压,AI光环难掩扩产隐忧

公开资料显示,公司的主营业务聚焦于印制电路板的研发、设计、制造与销售,产品按应用领域划分为通讯用板、消费电子及计算机用板、汽车/服务器及其他用板三大类,广泛覆盖手机、网络设备、平板电脑、可穿戴设备、笔记本电脑、服务器/存储器及汽车电子等终端场景。从业务版图来看,其下游布局虽横跨多个高成长赛道,但实际收入结构仍高度集中于传统消费电子与通讯领域。

2025年全年,公司实现营业收入391.47亿元,同比增长11.40%,但归属净利润仅微增3.25%至37.38亿元。具体到业务构成,通讯用板贡献收入254.37亿元,占比64.98%,是绝对的业绩支柱,增速连续多年保持在5%以内,基本稳定;消费电子及计算机用板收入112.87亿元,占比28.83%,同比增长15.72%,表现中规中矩;而被市场寄予厚望的汽车/服务器用板虽然增速惊人,同比大增106.67%,但绝对体量仅有21.19亿元,占总营收比重为5.41%,尚难成为增长主引擎。

进入2026年,形势更趋严峻。一季度公司实现营收79.86亿元,同比微降1.25%;归母净利润4.63亿元,同比下滑5.21%。更值得警惕的是扣非净利润,同比降幅高达31.85%,为3.26亿元。这意味着公司主营业务的真实盈利质量正在恶化。非经常性损益对净利润的贡献占比已从上年同期的低位跃升至近三成,利润的“含金量”明显下降。对此公司表示,主要系上年同期营收基数较高所致;归母净利润同比承压,核心受汇兑损失及固定资产折旧增加等因素影响,若剔除上述因素干扰,公司经营表现良好。

面对当前以传统消费电子与通讯领域为主的业务结构,公司正在积极谋求向AI算力基础设施领域的战略转型。

在产能布局上,公司计划于2025年下半年至2028年间,在淮安园区累计投入80亿元,整合建设PCB产业园。同时,公司于 2026 年初与淮安经济技术开发区签署投资协议,拟于未来投资110亿元建设高端 PCB 项目生产基地。海外方面,泰国一期产能已于2025年上半年建成并进入试产,二期、三期工程也已同步开工。随着上述项目陆续落地,公司整体产能将大幅提升,尤其在服务器、光模块等高增长领域所需的高阶HDI、SLP及HLC类产品方面,供给能力将得到显著增强。

在产业链延伸上,公司旗下鹏鼎投资通过参与合伙企业向伏羲半导体增资,加码企业级存储赛道。

如此密集且规模庞大的投资计划,对公司的资金链无疑构成了严峻考验。2026年,公司预计资本支出高达168亿元,这一数字已接近2025年全年归母净利润的4.5倍。

截至2026年一季度末,公司账面货币资金为137.3亿元,而168亿元的资本开支已远超现有现金储备。一季报数据显示,公司短期借款和长期借款分别同比增长53.78%和397.61%,公司在财报中解释为“经营活动需要增加借款所致”。这表明,公司正通过加大杠杆的方式推进本轮扩产,财务风险或正在悄然累积。

公司管理层亦承认,资本开支将采用“分步投产、分批释放”的节奏,对应的固定资产折旧也会分阶段确认。同时,公司光模块用板及算力领域的高阶HDI、HLC 等核心扩产品类,当前市场需求旺盛,产品盈利能力较强,新增产能投产后将能够有效提升公司营收及获利水平。

市场分析指出,新增产能的回报率存在较大不确定性,而逐年增加的折旧费用或将持续压制利润。公司"相关产品已和正在通过认证中"的表述,说明其AI赛道客户导入尚处于早期。相比之下,胜宏科技、沪电股份等同行已在AI服务器PCB领域建立先发优势,鹏鼎控股的产能规模化贡献需等到2026年下半年,后续市场竞争压力不容忽视。

AI算力概念推高股价翻倍,但光模块业务贡献不足3%、业绩增长乏力、大股东高位套现、百亿资本开支压顶,四重现实问题摆在面前。鹏鼎控股的AI故事,仍需业绩来验证成色。(本文首发证券之星,作者|夏峰琳)

证券之星资讯

2026-06-18

证券之星资讯

2026-06-18

证券之星资讯

2026-06-18

证券之星网站

2026-06-18

证券之星资讯

2026-06-18

证券之星资讯

2026-06-18

证券之星资讯

2026-06-18

证券之星资讯

2026-06-18

证券之星资讯

2026-06-18