来源:证券之星财经

2026-05-19 11:19:20

在平安集团倾力托举之下,平安好医生继净利润扭亏为盈后,经营利润也实现扭转。

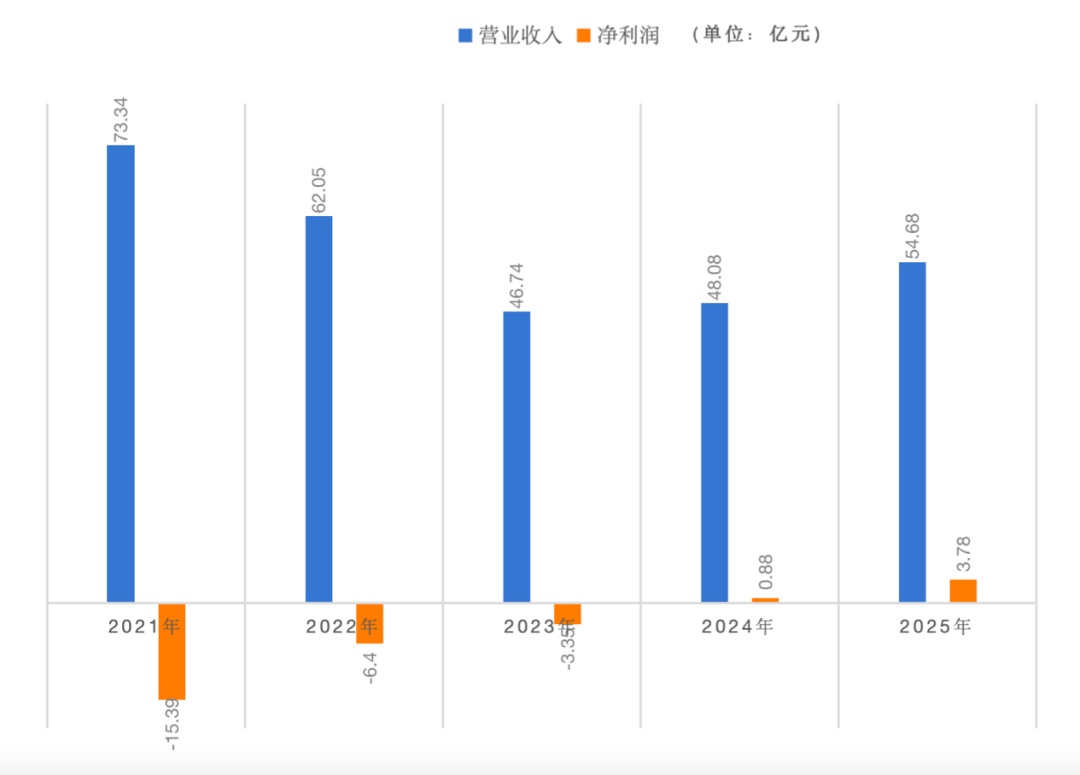

2025年,公司经营利润达到0.98亿元,首次年度转正;同期归母净利润同比暴涨366.1%至3.8亿元,营收同比增长13.7%至54.68亿元。年度财报出炉后,平安好医生股价当日收盘大涨10.87%,收获资本市场的热烈反馈。

但这份高光并未持续太久。2026年第一季度财报披露后,公司股价应声下跌,收盘跌约4.87%,资本市场态度悄然反转。

从一季报数据来看,平安好医生依旧保持增长态势:2026年一季度营收11.6亿元,同比增长9.1%;净利润7910万元,同比大幅增长138.4%;经调整净利润8440万元,同比增长45.8%。

增收又增利的财报数据,却没能稳住市场信心,核心原因在于这份季报缺少年报中“经营利润首次转正”的突破性信号,却呈现出净利润高增、营收增长乏力的失衡态势。

市场的疑虑再度被放大:平安好医生的盈利回暖,究竟是真实的经营质变,还是依赖外力加持的短期假象?

01 盈利背后,裁员降本+集团输血

作为平安集团旗下的核心互联网医疗健康平台,平安好医生在2014年乘着互联网医疗东风应运而生。2018年5月登陆港交所,发行1.6亿股,募资85.64亿港元,拿下当年港股最大规模IPO头衔;巅峰时期市值一度突破600亿港元,彼时风光无限。

但光鲜开局之下,是长达九年的持续亏损。2015年至2023年,平安好医生连续亏损,累计亏损额度高达72亿元,长期深陷“烧钱换规模”的行业困境,盈利难题始终悬而未决。

数据来源:公司财报

转机出现在2024年。平安好医生调整业务战略,主动收缩C端用户的健康管理、在线问诊等传统核心业务,将重心全面转向B端企业服务与F端综合金融客户端业务,至此终结连年亏损态势,全年录得净利润0.81亿元,调整后净利润1.58亿元,迈入盈利阶段。

而F端和B端两大核心盈利板块,均深度绑定平安集团内部生态。据2025年财报显示,公司前五大客户包揽约40%的总收入,而这五大客户全部为平安系,分别是平安寿险、平安产险、平安银行、平安健康险、平安养老险。

2025年末,公司F端收入32.96亿元,同比增长11.0%;B端收入13.06亿元,同比大幅增长40.6%。两大内部生态业务合计贡献超八成总收入。

这种深度绑定集团的“家族式盈利模式”,看似稳定可平安集团一旦调整资源倾斜力度、收缩内部业务协同,或是金融体系客户需求出现波动,平安好医生的现有盈利根基将直接受到冲击,抗外部风险能力极度薄弱。

值得注意的是,2025年财报中平安好医生首次调整业务统计口径,用“商保协同业务”“企业健管业务”两大板块,替代此前的医疗服务、健康服务、养老服务三大传统分类。公司解释称,为适配一体化管理需求,2025年所有业务合并为单一经营分部,不再按业务类型拆分统计。

对内而言,口径调整能够强化“到线、到院、到家、到企”四到服务闭环的协同联动,优化内部管理效率;但对外部投资者而言,这意味着财报信息颗粒度大幅变粗。

此前市场诟病的“业务结构失衡、核心主业增长乏力”等问题,随着业务板块合并,各细分业务的边际盈利能力、成本结构、增长持续性均无法精准追溯,外界难以真实评估公司核心业务质量,信息透明度大幅下降。

除了依靠平安集团“输血”托底,平安好医生的盈利转正,很大程度源于自身极致的“止血式”降本。

公司开启大规模裁员精简,员工数量从2020年末的4226人,锐减至2025年末的1512人,人员规模大幅收缩。研发层面,公司持续削减投入,2025年全年研发费用同比下降8.6%,为2.92亿元。

裁员、缩减研发的降本手段,短期能优化利润报表,快速推动公司扭亏为盈;但持续收缩研发投入将导致技术迭代滞后、服务创新动能不足,核心竞争力持续弱化,埋下长期发展隐患。

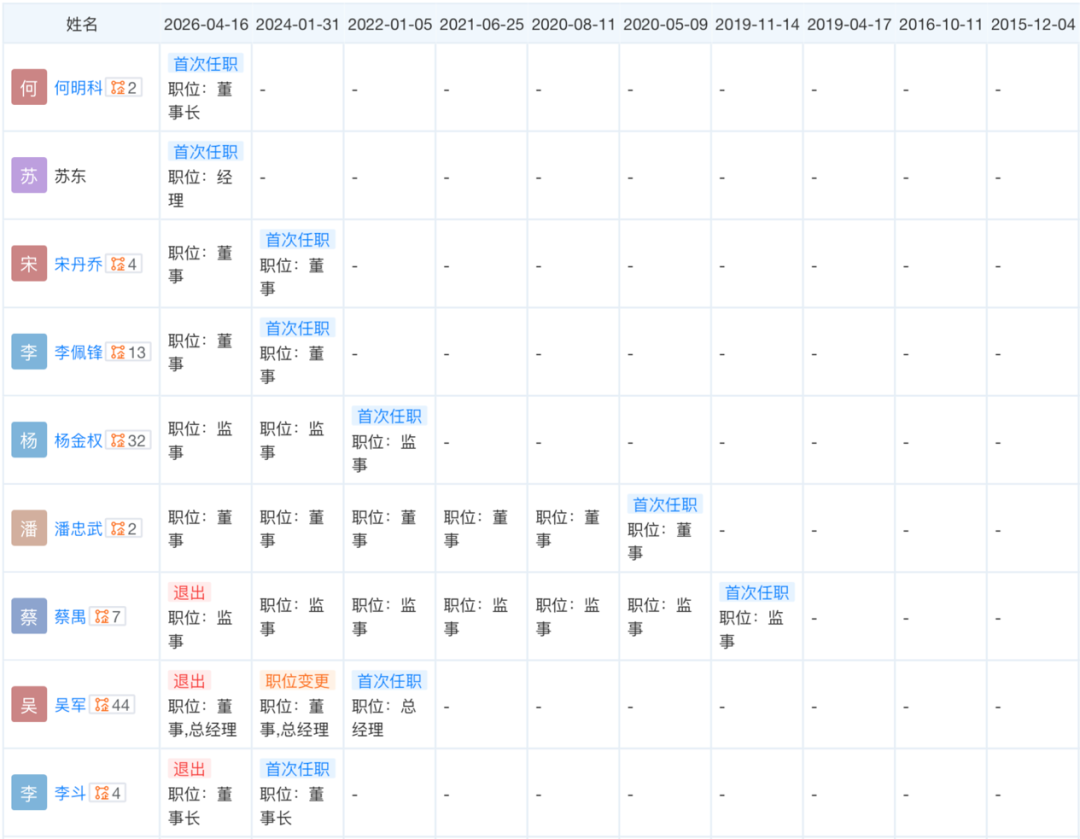

02 四年三换帅,战略摇摆拖累业务发展

财报口径的调整,恰好叠加公司高层人事更迭,平安好医生的内部治理经受考验。

2025年10月7日,时任董事会主席兼CEO李斗以“个人工作安排”为由仓促卸任,离职毫无预兆。

若把时间拉长,短短四年时间,平安好医生历经了方蔚豪、李斗、郭晓涛&何明科三套核心管理层。每一次人事变动,都伴随着公司核心战略的推翻与重构,导致企业发展缺乏长期稳定性。

方蔚豪执掌时期,公司彻底摒弃早期依赖C端公域流量的发展模式,全面转向挖掘平安集团内部流量,F端金融协同业务的战略地位被提升至核心位置,奠定了如今“依赖集团生态”的业务格局。李斗上任后,再度升级战略,将原有“综合金融+医疗健康”调整为“综合金融+医疗养老”,将养老业务列为全新增长重点。

部分高管变更情况

图源:天眼查

目前新任管理层架构中,平安集团联席CEO郭晓涛坐镇主抓集团战略协同,保障公司深度落地“综合金融+医疗养老”集团战略;拥有百度医疗从业背景、擅长互联网运营与科技创新的何明科入局,旨在弥补公司技术与线上运营短板。

新管理层入局后,AI赋能成为公司核心发力方向,也被市场视作突破发展瓶颈的关键抓手。2025年财报数据显示,“AI+真人医生”模式已实现平安集团100%个人客户全覆盖,AI医生年使用人数接近1200万;2025年第四季度,AI技术助力单次问诊成本同比下降45%。

但AI业务的实际价值仍有待观察。数据显示,2025年AI毛利贡献占比仅为4.5%,这意味着AI目前仅能作为辅助降本工具,尚未成为能够拉动业绩增长的核心利润引擎,无法单独重构公司盈利体系。

更关键的是,AI医疗属于重投入、长周期赛道,需要持续稳定的研发投入与技术人才储备支撑。平安好医生过去两年持续压缩研发开支、大规模精简人员,已经造成技术团队人才流失,技术迭代节奏受阻。同时,公司年末现金及现金等价物从20.45亿元降至17.20亿元,资金储备持续收缩,后续AI技术落地、业务规模化发展均存在极大不确定性。

除了战略频繁变动、技术投入不足,公司管理层架构的不合理问题同样突出。自2025年7月总裁吴军辞任后,这一核心管理职位长期空缺,截至2026年5月,悬空时长已超10个月,核心岗位缺位直接导致公司战略落地、日常经营执行出现断层,不确定性大幅增加。

与此同时,公司CFO臧珞琦一人身兼CFO、执行董事、董秘、公司秘书四项核心职务,身兼数职的情况在港股上市公司中极为罕见。这一现象或侧面暴露了平安好医生管理层人才厚度不足、核心岗位储备匮乏的问题。

03 画饼充饥,中国版HMO前路未卜

频繁换帅、战略摇摆、盈利依赖集团的多重困局下,平安好医生正在通过全新战略破局。

2025年年度业绩报告中,公司首次明确提出发展目标:打造中国版HMO管理式医疗服务新样板,试图依靠模式革新摆脱现有发展困境。

此前,资本市场上就有把平安好医生对标联合健康的Optum板块。2026年一季度财报中,公司再度重申战略定位,强调自身作为平安集团医疗养老生态圈旗舰,将持续落地“综合金融+医疗养老”双轮驱动战略,稳步搭建中国特色HMO管理式医疗模式,释放长期增长动能。

作为全球医疗行业主流模式,HMO管理式医疗的核心逻辑,是整合保险支付方与医疗服务方,打破传统医疗“事后报销”的被动模式,前置实现用户健康管理、事中精准管控医疗成本,构建闭环医疗服务体系。平安好医生布局HMO模式,可以在国家医保体系之外,搭建一套商业化、市场化的“支付+服务”闭环,摆脱单一业务依赖。

然而,当前国内医疗体系中,医保占据绝对主导地位,市场化医疗服务机构难以与医保体系形成平等商业博弈空间,独立获取外部市场化客户的难度极大。这就导致平安好医生的HMO模式,只能依托平安集团的保险用户、企业客户资源落地,进一步固化了对集团生态的依赖。

同时,HMO模式的核心支撑“四到”是覆盖线上线下一体化的服务网络,体系庞大、环节繁杂,对服务标准化、管控精细化、运营专业化有着极高要求,对当前人才薄弱、管理效率不足、技术迭代滞后的平安好医生而言,是极大的运营挑战。

服务管控的漏洞也已暴露。2025年5月,平安好医生运营的“平安健康”App,因违规在未取得用户单独同意的情况下,向第三方提供个人信息,被国家网络安全通报中心公开点名通报,暴露出公司在服务合规、用户权益保护、流程管控上的短板。

行业赛道的竞争压力,进一步压缩了平安好医生的突围空间。流量红利消退后,国内互联网医疗行业告别野蛮生长,行业竞争从流量争夺转向长期用户价值、服务能力的比拼,赛道巨头林立、内卷加剧。

阿里健康、京东健康凭借电商流量与供应链优势,稳居行业第一梯队;美团依托本地生活庞大用户基数与即时配送网络,精准切入企业健康、本地医疗服务赛道,对平安好医生的B端核心业务形成直接冲击;蚂蚁集团收购好大夫在线后,凭借雄厚资金与技术实力,持续深耕高价值在线问诊、专科医疗服务,进一步瓜分高端医疗市场份额。

中国版HMO模式为平安好医生指明了长期发展方向,但这条赛道壁垒高、投入大、周期长,且行业竞争日趋激烈,平安好医生想要落地模式革新、摆脱集团依赖、实现真正独立造血,依旧前路漫漫。

证券之星资讯

2026-05-19

证券之星资讯

2026-05-19

证券之星资讯

2026-05-19

证券之星资讯

2026-05-19

证券之星资讯

2026-05-19

证券之星资讯

2026-05-18

证券之星资讯

2026-05-19

证券之星资讯

2026-05-19

证券之星资讯

2026-05-19