来源:证券之星网站

2026-05-18 13:58:28

达美乐中国近期发生人事变动。

据报道,服役11年的原首席营销官王毓璟(Gening Wang)卸任,拥有快消大厂与全渠道背景的新帅正式接棒。这场核心管理层的交接,也让外界再次将目光聚焦于其不久前发布的2025年财报。

数据显示,达美乐中国凭借年增300余家门店的速度拉动了总营收的大幅增长,但规模表象之下,其核心的单店效益指标正面临下行压力,较重的刚性成本结构也客观限制了利润的释放空间。

在餐饮业步入存量博弈的当下,这家披萨巨头究竟要如何跨越单店效益与扩张成本的平衡点?

01 增量不增利的虚假繁荣

据媒体报道,深耕达美乐中国11年、曾一手打造“外送30分钟必达”与“达区房”品牌心智的原CMO王毓璟,将于5月中旬卸任。接棒者谢姮曾任麦当劳中国市场部副总裁,拥有深厚的快消大厂履历,并以全渠道营销与品类创新见长。

新老CMO的交棒,意味着其营销重心正转向全渠道运营,这与其当下的单店增长瓶颈互为映照。

根据财报,达美乐中国2025年实现总收入53.82亿元,同比大增24.8%,这波强劲的增长,主要是由其向非一线城市的加速下沉所拉动的。

数据显示,公司来自非一线市场的收入达到31.66亿元,同比大幅增长43.4%,远超一线城市5.2%的增幅;非一线市场对总营收的贡献率也攀升至58.8%。为了抢占下沉市场,公司年内在此净增了299家新店,非一线门店总数达到798家,已远超一线城市的517家。

然而,在非一线市场“狂飙”的表象下,其存量门店的经营表现却有所下滑。2025年,公司同店销售增长率(SSSG)由2024年的2.5%转为-1.5%;门店日均销售额也从13126元降至12428元。

面对核心单店指标的下滑,管理层在财报中将其归因为前期新市场门店基数过高,目前正“趋于正常化”;同时,为抢占份额而主动加密门店,客观上也对单店日销产生了一定分流。

然而,结合产业现实来看,这种新店拉动总盘、老店效益稀释的现象仍需警惕。凌雁管理咨询首席咨询师、餐饮及食品行业分析师林岳指出,纯靠新店拉动增长存在局限性。

“从数据看,达美乐一线城市的情况还比较好,非一线城市则出现同店销售负增长、客单价下滑的情况,说明其在下沉市场竞争力不足,存在客户流失现象。”

面对存量单店承压的现实,新任CMO全渠道与数字化运营的背景,恰好契合了公司当下寻求破局的客观诉求。

针对此次高管交接,林岳评价,这次换CMO,体现出达美乐希望在增长模式上做一些改变,特别是接任者谢姮所擅长的爆品打造、电商业务创新等,这也是达美乐的当务之急。就是在面临增长瓶颈、又卡在盈利模式里面的时候,开源是最重要的事情。

02 刚性成本压制利润空间

除了前端的单店效益,达美乐中国的利润模型同样是市场关注的焦点。

2025年,达美乐中国在53.82亿元的总营收下,实现归母净利润1.42亿元。约2.6%的净利率,直观反映了其当前较重的成本结构。

拆解财报可以发现,达美乐中国在成本端有多项与营业额直接挂钩的支出。首先是向母公司缴纳的特许经营相关费用。作为特许经营品牌,达美乐中国不仅需要按销售额的3%缴纳特许权使用费(2025年高达1.61亿元),每新开一家门店还需按规缴纳门店特许经营费(近1696万元),两项合计超1.7亿元。

其次,在门店租金方面,除了固定租金,部分门店需按销售额的5%至12%向房东缴纳“可变租赁付款”,2025年该项支出达1.42亿元。

此外,“30分钟必达”的履约承诺,也对公司的成本结构产生了直接影响。为了保障这一配送标准,达美乐中国采用自建配送队伍的模式。这使得员工薪酬成为主要成本之一,占总收入比例约三分之一。

在员工构成上,截至2025年底,公司全职员工为11052人,兼职员工(主要为骑手和门店人员)为28024人,兼职比例约为71.7%。

同时,第三方外卖平台的竞争也客观推高了引流与履约成本。财报显示,2025年公司门店经营利润率从上年的14.5%降至13.7%;广告及推广开支同比增加23.7%至2.69亿元。

管理层在财报中指出,费用的增长与第三方平台竞争加剧导致骑手成本上升,以及平台收取的佣金增加有关。

这些与履约强绑定的刚性支出,共同压低了达美乐当前的利润空间。对此林岳指出,达美乐目前的财务表现,本质上是其在为这套“重资产”的配送网络买单。在运力密度尚未达到临界点之前,高昂的特许费、租金与庞大的薪酬开支无法被有效摊薄,整体利润偏低是必然的阶段性结果。

但他客观强调,这并不意味着该模型在财务上失效。“这不代表规模效应跑不通,而是当下的规模还没有显现出效益。”林岳预估,达美乐的门店总数大概需要突破2000家以上,其配送网络和供应链的集约优势才能真正释放,从而迎来利润拐点。

然而,在向2000家门店冲刺的过程中,达美乐正在与外部环境赛跑。他进一步分析道,这种自建运力的打法在向非一线城市下沉时,正面临严峻的现实挑战:“在三四线城市,如果订单密度无法迅速提升,其配送履约体系就出不来效益。更关键的是,达美乐主打的快速配送模式,正在遭遇美团等高效运力体系的竞争。”

在第三方外卖平台基建日益完善的当下,自建队伍不仅竞争力受到挤压,且维持成本极高。如何在下沉市场平衡高昂的履约支出与微薄的单店利润,是摆在达美乐新任管理层面前急需解决的战略痛点。

03 下沉市场考验与资金链风险

过去一年,达美乐中国依然保持了较快的开店节奏。

管理层计划在2026年继续新开约350家门店。在重资产扩张模式下,公司的资产质量与资金周转状况成为市场观测其发展可持续性的重要指标。

从账面数据看,支撑高速扩张的资金链呈现出紧绷特征。截至2025年底,达美乐中国的流动比率为0.9,录得流动负债净额约1.51亿元。从现金流向看,公司年内购买厂房及设备的资本开支高达4.54亿元。

为了维持资金周转,公司在2025年上半年偿还2亿元旧有借款后,又于同年3月和6月分别提取了共计2亿元的新贷款。

林岳指出,虽然流动比率低于1,但短期内无需过度担忧其资金链安全性。“餐饮行业是高周转、重现金流的模式,主要看其账面现金的情况,目前看还是过得去的,短期内资金链断裂的可能性不大。”

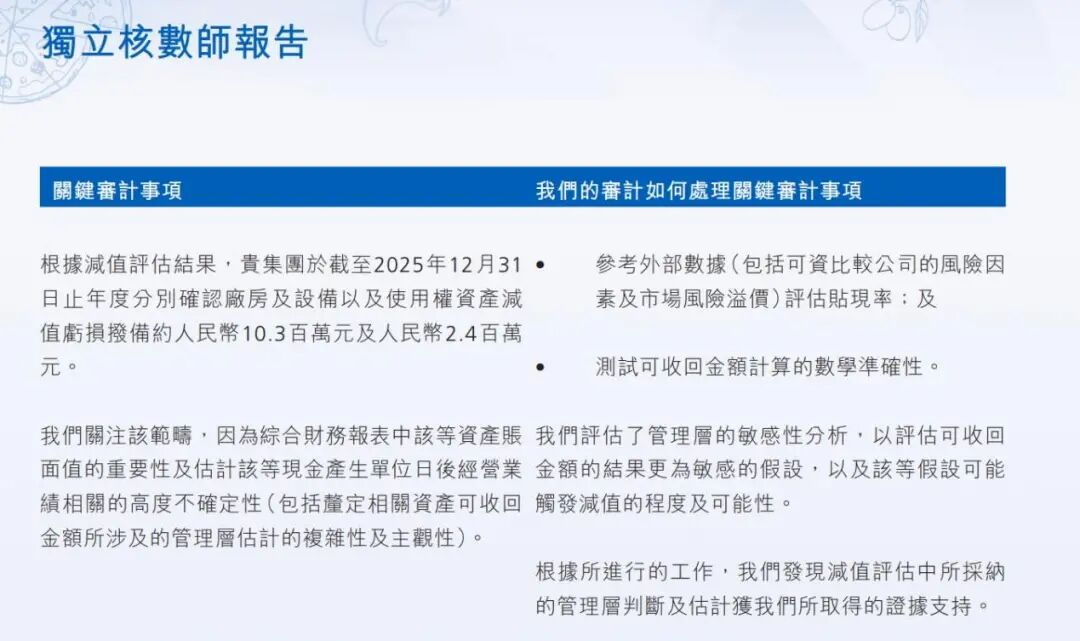

然而,规模增长的同时,部分存量门店的经营压力已在资产质量中有所体现。2025年,公司确认了约1300万元的资产减值(含厂房设备与使用权资产)。普华永道也在审计报告中将此列为关键审计事项,这也表明,已有部分门店因预期回报恶化,出现了无法产生足够正向现金流的情况。

图源:达势股份财报

对此,达美乐中国管理层在财报中以“网红效应”锚定信心。官方强调,新进驻市场的111家门店日均销售额极高,平均现金投资回报期仅约12个月。管理层甚至透露,达美乐中国包揽了全球体系内“新店开业首30天销售额排行榜”前50名的所有席位。

但在林岳看来,这种高度依赖“新店蜜月期”的逆势扩张仍需客观警示。他表示,“盲目扩张肯定是风险很大的,特别是现在市场反应不够坚挺、利润率又不高的情况下更是如此。”

他进一步分析,下沉市场开业首月的火爆往往带有打卡效应,一旦热度褪去,若存量单店的盈利模型尚未完全跑通,继续投入重资产无疑将放大公司的经营风险。

随着核心管理层的交替,达美乐中国单纯依靠增加门店数量拉动营收的阶段,似乎已触及效益天花板。要熬到业内预期的两千家规模带来的盈利拐点,比起继续拿新店的首月流水向市场报喜,达美乐现在更需要证明的是,这套高费用的重资产模型,能在热度褪去的老店里真正跑通。

证券之星资讯

2026-05-18

证券之星资讯

2026-05-18

证券之星资讯

2026-05-18

证券之星资讯

2026-05-15

证券之星资讯

2026-05-15

证券之星资讯

2026-05-15

证券之星资讯

2026-05-18

证券之星资讯

2026-05-18

证券之星资讯

2026-05-18