来源:证券之星资讯

2026-05-06 13:41:36

证券之星 李若菡

近日,恺英网络(002517.SZ)披露了2025年年度报告,公司营收增速进一步放缓,已跌至个位数区间。

证券之星注意到,移动游戏业务收入下滑的背后,既有长周期运营的精品游戏增长乏力,也有新游戏上线后普遍呈现“高开低走”、热度难以持续的困境。同时,公司虽持续推进出海布局,但海外业务规模仍然较小,业绩贡献有限。

不仅如此,作为第二大收入板块的用户平台业务,其增长动能也在逐年减弱。在多项业务承压的背景下,公司开始加码AI布局,推出了AI全流程开发平台及AI潮玩品牌。不过,上述业务能否助力公司打破增长瓶颈,尚待观察。

移动游戏业收入下滑

公开资料显示,恺英网络聚焦游戏主业,形成了研发、发行、投资+IP、以“传奇盒子”为核心的用户平台四大业务板块。

2025年,恺英网络全年营业收入为53.25亿元,同比增长4.04%;归母净利润为19.04亿元,同比增长16.9%。其中,公司于Q4出现增收不增利的情况,营收和净利润分别为12.5亿元、3.2亿元,同比变动幅度分别为4.98%、-8.11%。

证券之星注意到,公司近年来业绩增长承压,其营收增速由2022年的56.84%降至2025年的4.04%,已进入个位数增长区间;归母净利润增速由当年的77.76%降至16.9%。

营收增速放缓的核心原因,在于移动游戏业务表现疲软。作为恺英网络的营收支柱,移动游戏业务常年贡献七成以上收入。2025年,该业务实现收入为40.43亿元,同比下滑了0.31%,近五年来首次出现负增长。

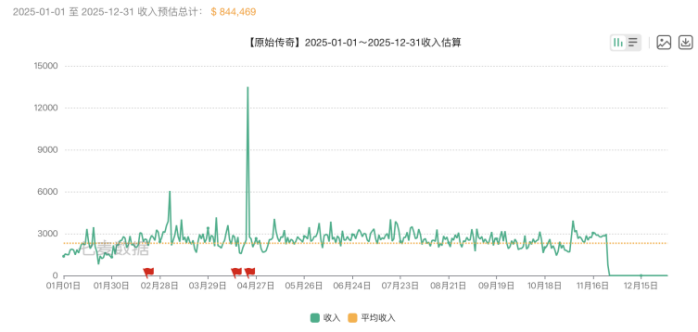

目前,公司运营长周期精品产品包括《原始传奇》《敢达争锋对决》《仙剑奇侠传:新的开始》等游戏。尽管公司对上述经典产品通过版本更新、内容迭代、社群运营等方式,来保持游戏的市场竞争力,但上述举措依旧难以抵挡收入的下滑趋势。

七麦数据显示, 2025年,公司《原始传奇》《敢达争锋对决》《仙剑奇侠传:新的开始》国区iOS端收入为84.45万美元、144.47万美元、13.32万美元,同比下滑13%、30%、34%。

值得注意的是,恺英网络对《原始传奇》等传奇类游戏的依赖,一直被外界所诟病。不仅如此,公司此前因“传奇IP”授权问题与韩国游戏企业娱美德展开了长达十年的纠纷,直至2026年2月达成和解。

从行业现状来看,买量营销是“传奇”IP游戏核心获客方式,在MMORPG赛道中尤为突出。数据显示,2025年投放广告创意数TOP50的MMORPG手游中,“传奇”IP游戏的广告创意数占比超过三成。

结合财报来看,恺英网络2024年销售费用同比暴增47.49%,达17.35亿元,创近五年来同期新高。2025年,公司销售费用虽同比下滑了3.42%,降至16.76亿元,但仍处于高位。

新游戏后继乏力

证券之星注意到,在老游戏增长乏力之际,恺英网络积极推出新游戏、加速游戏出海布局,试图打破增长瓶颈。

新品方面,公司陆续推出了《龙之谷世界》《热血江湖:归来》等游戏。其中,作为国民级游戏IP《龙之谷》的最新力作,《龙之谷世界》上线后高开低走,热度难以维持。

2025年2月20日即公测首日,《龙之谷世界》获得AppStore游戏榜TOP1、总榜TOP2的成绩,后续热度却持续走弱,当前其总榜与游戏榜排名均已滑落至180名开外。

《热血江湖:归来》的表现更不容乐观,该游戏是依托热血江湖正版IP授权研发的Q版3D青春武侠MMORPG手游,自去年8月上线以来市场热度较为低迷。七麦数据显示,《热血江湖:归来》在游戏(免费)最高排名为70名左右,该游戏上线至今在国区iOS端收入约为259.68万美元,业绩贡献有限。

海外布局方面,恺英网络的《天使之战》游戏除在内地上线以外,在港澳台地区、韩国、东南亚也已上线。同时,公司《怪物联萌》《MU Immortal》《全民江湖》等游戏也纷纷在海外上线。

值得注意的是,近年来,随着越来越多的游戏公司进军海外市场,市场竞争也愈发激烈。亦有分析指出,尽管恺英网络在国内游戏市场已具备一定知名度和影响力,但在欧美、日韩等成熟市场,其品牌声量相对较小,难以与当地游戏公司或国际游戏巨头相抗衡。

结合财报来看,恺英网络海外市场收入呈逐年放缓的态势。2025年,公司海外市场营收为4.42亿元,同比增长17.78%,较2024年的221.48%增速出现明显回落,占总收入的比例仅为8.3%,营收规模较小。

同时,行业结构也在发生变化。2025年,国内游戏细分市场呈现“移动游戏稳主导、客户端游戏高增长、网页游戏持续萎缩”的格局,各细分赛道发展分化明显,行业结构进一步向优质赛道集中。在这一背景下,公司的网游业务也在进一步收缩。报告期内,公司该业务实现收入为5879.65万元,同比下滑51.9%;毛利率为67.82%,同比下滑了11.16个百分点。

用户平台业务增长降速

证券之星注意到,用户平台业务作为恺英网络第二大收入来源,其收入增速呈逐年放缓态势。

据了解,该业务起初以吸引中小开发者入驻为切入点,逐步汇聚核心用户群体;后来随着游戏配套服务日益完善,形成了以“996传奇盒子”为核心载体的一站式生态体系,涵盖游戏分发、玩家社区、游戏直播、云游戏等多元服务。

随着平台生态布局日趋成熟,公司用户平台业务增速逐年下降。2025年,公司该业务收入为12.23亿元,同比增长30.04%,占总收入的比重为22.97%。在此前的2023年及2024年,该业务增速分别为43.28%、41.62%。

在移动游戏业务增长乏力、用户平台业务增长降速的双重压力下,恺英网络开始向市场讲述新的故事——AI。

2025年,公司旗下极逸公司推出了专为游戏行业打造的AI全流程开发平台SOON。据介绍,该平台通过AI技术驱动可将传统游戏开发周期从数月缩短至小时级别,旨在提升开发效率并降低开发成本。但在市场看来,AI赋能究竟能带来多少增量,仍有待商榷。

同时,恺英网络瞄准情感陪伴领域。公司旗下恺顽科技打造治愈系AI潮玩暖星谷梦游记,以“智能玩偶+虚拟游戏”模式聚焦年轻人群情感陪伴需求。

值得注意的是,在情感陪伴赛道上,已有众多科技公司和初创企业抢先布局,公司的AI品牌能否在市场竞争中突围,尚待时间验证。(本文首发证券之星,作者|李若菡)

证券之星资讯

2026-05-06

证券之星资讯

2026-05-06

证券之星资讯

2026-05-06

证券之星资讯

2026-04-30

证券之星资讯

2026-04-30

证券之星资讯

2026-04-30

证券之星资讯

2026-05-06

证券之星资讯

2026-05-06

证券之星资讯

2026-05-06