来源:证券之星资讯

2026-04-23 17:10:25

2025年底,一枚中国民营火箭在入轨后尝试回收,最后关头功亏一篑。放在两年前,这足以成为“虽败犹荣”的行业头条;但如今,回应它的更多是冷静的技术拆解。

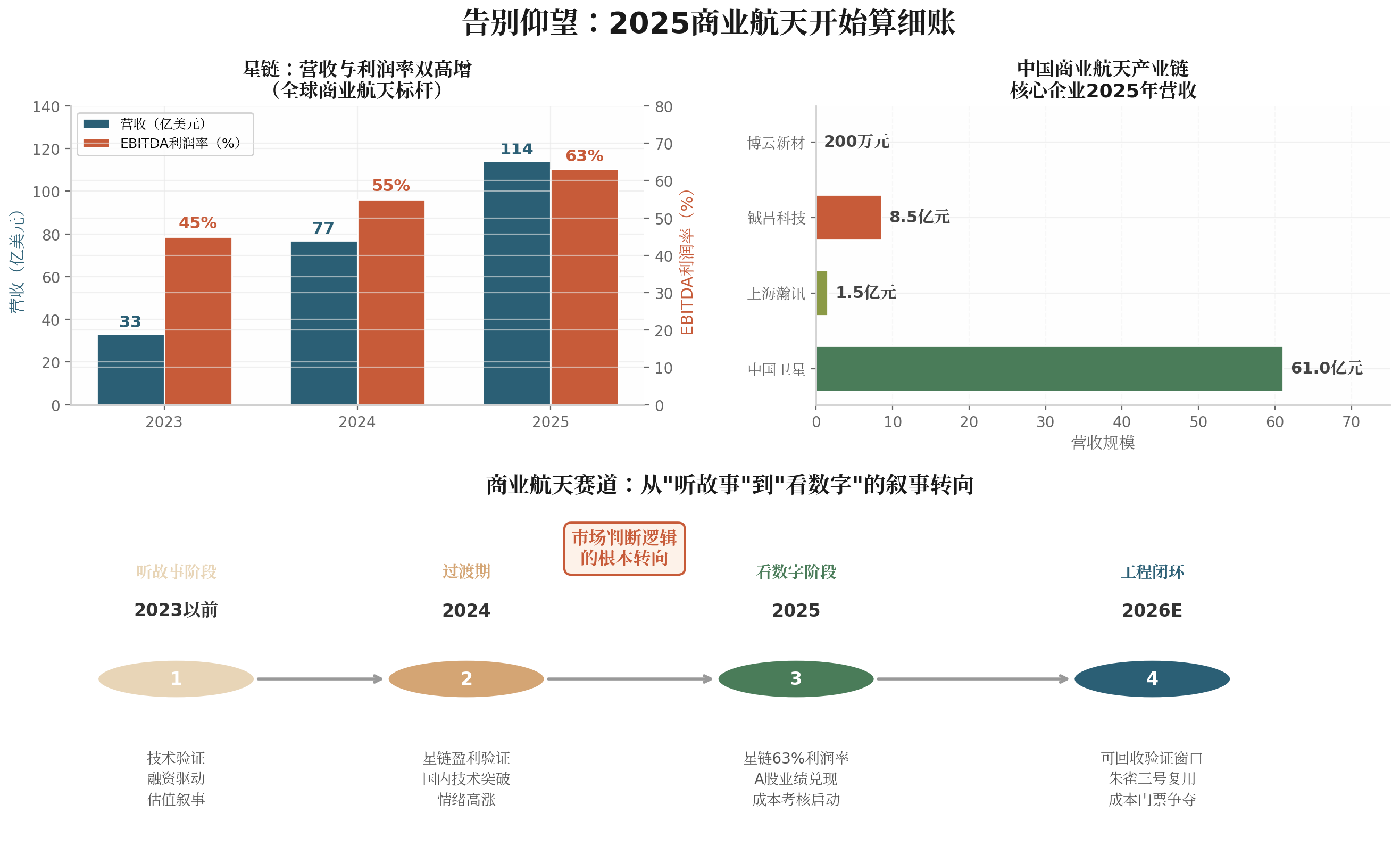

这个细微变化背后,是一个更根本的转向:市场对商业航天的判断逻辑,正在从“听故事”切换到“看数字”。当海外头部玩家开始交出利润表,当国内玩家进入真刀真枪的技术验证期,这个赛道的叙事重心自然发生了迁移——能不能赚钱,成本怎么降,成了最核心的命题。

星链的利润表,给行业划了一条及格线

商业航天长期被一个商业模式的问题困扰:它到底是一门生意,还是一场需要持续输血的科技竞赛?

今年,星链用一份财务数据给出了回答。2025年,星链营收114亿美元,同比增速接近50%,用户规模翻番。但真正让资本市场瞳孔放大的,是它63%的EBITDA利润率——这个数字已经能比肩最顶尖的软件公司。

63%的利润率意味着什么?意味着它不是传统通信运营商那种“堆基站、铺光缆、养团队”的重资产模式。它的边际获客成本极低,新增一个阿拉斯加用户和一个纽约用户,成本几乎没有区别。当收入结构里高利润的航空、海事、政府订单占比越来越高,而卫星、火箭、终端又全是自家生意时,成本优势就成了它最宽的护城河。

这条及格线一划,全球资本市场立即做出反应。亚马逊斥资超百亿美元收购卫星资产,各路巨头加速入场的动作,也就有了最清晰的注脚。

在中国A股市场,卫星通信板块同样进入业绩兑现期。资金对卫星产业链的追捧并非空穴来风——根据年报,2025年中国卫星实现营业收入61.03亿元,同比增长18.35%,净利润增长27.38%;公司新签订单创历史新高,深度参与卫星互联网星座建设的产品配套,宇航部组件产品、地面系统集成项目等订单交付量同比显著增加。中国卫通则将中星26号成功落地老挝并开通网络服务,首次实现高通量业务境外商业化运营。

另一条值得关注的线索在产业链上游。上海瀚讯在3月20日披露,其低轨卫星通信业务已开始交付,相关收入约为1.5亿元;公司已围绕空间段、地面段、用户端进行全面布局,深度参与相关星座项目建设。铖昌科技则凭借星载相控阵T/R芯片,市占率超过80%,已量产持续交付,可支撑未来2.5万颗低轨卫星组网带来的百亿级芯片需求。

值得一提的是,市场情绪有时会“过载”。比如博云新材股价连收5个涨停板,但公司随后公告澄清:2025年商业航天产品营业收入仅为200多万元,在主营业务收入中占比不足1%。这种“业绩未动、股价先行”的现象,恰恰印证了市场对商业航天赛道的高度期待。

可回收火箭:中国玩家要过的第一道“成本关”

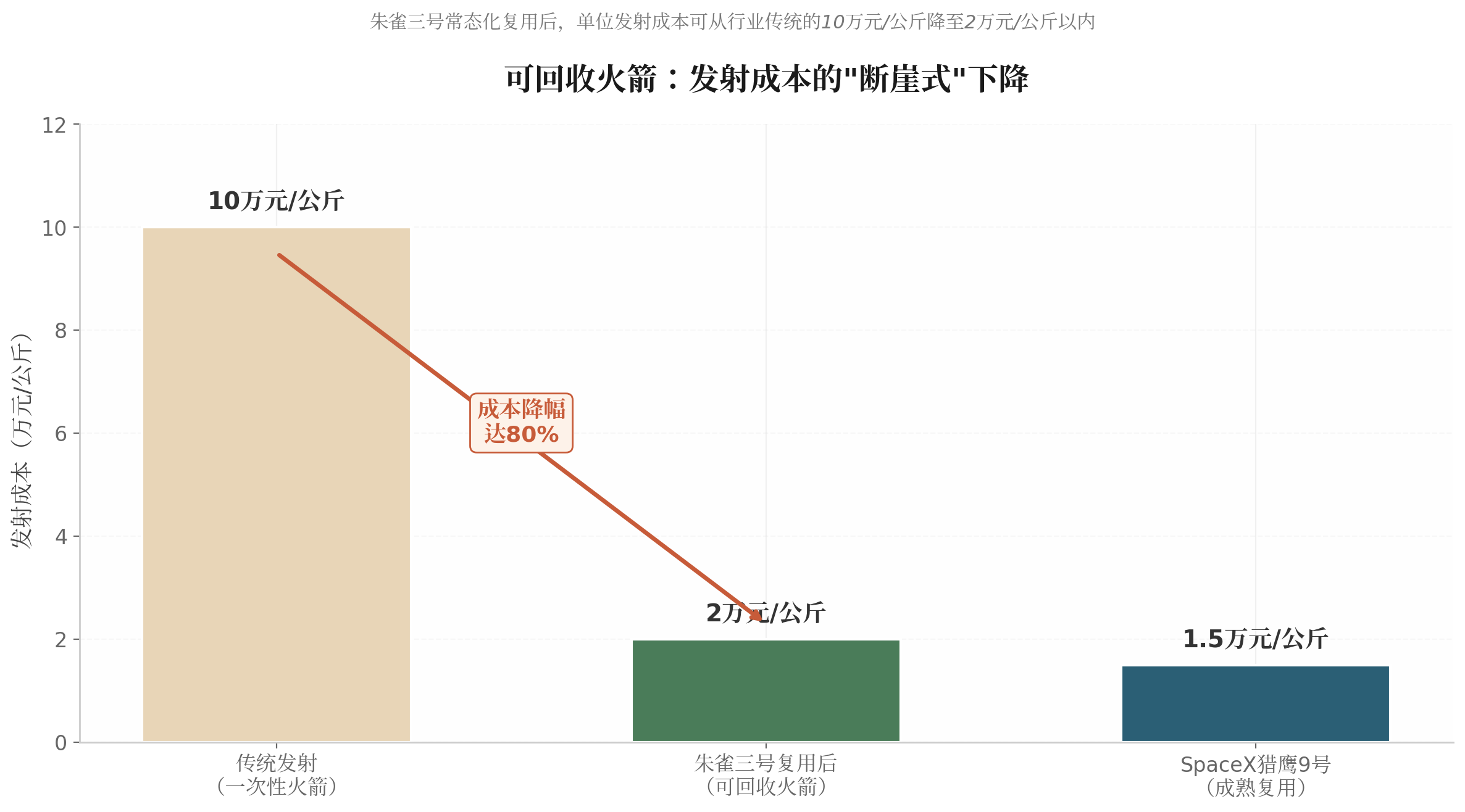

海外跑通了商业闭环,中国商业航天眼前最硬的骨头只有一个:怎么把发射成本打到地板价。

答案就是可回收火箭。SpaceX的护城河不只在卫星上,更在于猎鹰9号复用带来的成本重构。中国要上牌桌,这是绕不开的一关。

眼下,国内玩家正处在“临门一脚”的阶段。2026年4月下旬,中国商业航天将进入可回收火箭密集验证窗口,核心催化来自两大里程碑事件:一是长征十号乙预计于4月28日在文昌航天发射场首飞,同步开展全球首创的海上网系回收技术在轨验证;二是朱雀三号遥二箭将于2026年二季度发射,再次冲刺一子级全流程轨道级回收。

网系回收这条技术路线,理论上能省去着陆腿的重量和复杂度,是中国航天在可回收领域的差异化原创突破。但工程上的优势能不能变成现实,还得靠一次次真刀真枪的飞行试验来验证。

民营火箭的节奏也在加快。蓝箭航天朱雀三号已于2025年12月完成首飞,成功入轨但回收试验失败——残骸着陆于回收场坪边缘,距离“圆满”只差最后一步。蓝箭航天总设计师张晓东在2026太空算力产业大会上表示,上半年遥二箭将再次开展回收试验,并根据回收试验情况争取于第四季度尝试首次回收复用飞行。按照蓝箭航天的测算,朱雀三号实现常态化复用后,单位发射成本可从行业传统的10万元/公斤降至2万元/公斤以内,最高成本降幅达80%。

在产业链配套层面,上市公司也在抢滩。铂力特凭借金属3D打印技术,已进入朱雀二号、长征七号等运载火箭产业链,为发动机身部毛坯、针栓式燃气发生器等多个核心部件提供打印支持。在朱雀三号首飞任务中,铂力特以稳定可靠的增材制造解决方案,推动其关键零部件制造实现了从工程化验证到批量生产的跨越。航天环宇则完成了卫星天线反射器、火箭整流罩等航天器工艺装备的研制交付,实现了部分关键工艺装备的进口替代。

这里必须清醒。航天领域从来没有“大力出奇迹”的剧本。蓝色起源至今仍在为可回收火箭的稳定性付出代价——即便在技术最顶尖的地方,可回收火箭依然是全行业的天花板。对中国产业界而言,当务之急不是估值竞赛,而是先把“从0到1”的工程闭环跑通,证明自己的火箭能常态化、可靠地飞回来。

结论:盈利是底线,成本是命门

2025年商业航天赛道的叙事重心已发生根本迁移——市场不再为故事买单,而是用财务数据和工程进度投票。星链以114亿美元营收和63%的EBITDA利润率,为全球行业划出了一条清晰的及格线:商业航天不是科技竞赛的烧钱游戏,而是一门必须交出利润表的生意。这条及格线迅速传导至A股,卫星产业链进入业绩兑现期,但资金情绪的分化也暴露了市场对“真业绩”与“纯概念”的鉴别力正在强化。

与此同时,可回收火箭成为中国玩家必须攻克的第一道成本关卡。朱雀三号距回收成功仅一步之遥,长征十号乙即将验证全球首创的海上网系回收技术——密集的发射窗口背后,是整个产业从“能入轨”向“能复用”的惊险一跃。一旦常态化复用将发射成本压至2万元/公斤以内,中国商业航天才能拿到参与全球竞争的成本门票。当前阶段的核心命题已经无比清晰:谁先跑通可回收的工程闭环,谁就能在下一轮行业洗牌中定义游戏规则。

证券之星资讯

2026-04-16

证券之星资讯

2026-04-14

证券之星资讯

2026-04-08

证券之星资讯

2026-04-03

证券之星网站

2026-02-27

证券之星资讯

2025-06-11

证券之星资讯

2026-04-23

证券之星资讯

2026-04-23

证券之星资讯

2026-04-23