来源:证券之星资讯

2026-04-21 10:20:16

证券之星 吴凡

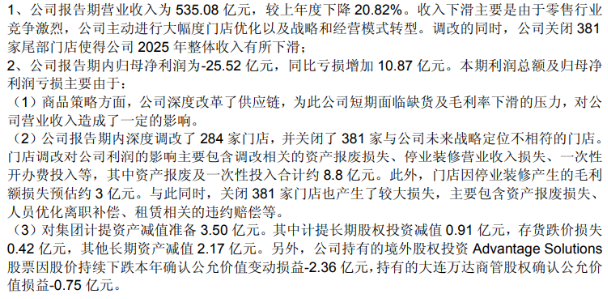

永辉超市(601933.SH)近日披露了“胖改”转型期内的2025年全年财报。亏损依然是过去一年的主基调:公司实现营业收入535.08亿元,同比下滑20.82%;归母净利润亏损25.52亿元,较上年同期增亏10.87亿元。这已是永辉连续第五年陷入亏损,近五年累计亏损额超过120亿元。

同日发布的2026年一季报则释放了一丝盈利的暖意。尽管当季营收同比下降23.53%,但归母净利润达到2.87亿元,同比大幅增长94.4%。不过,证券之星翻看永辉近十年的财务数据发现,无论全年业绩多么惨淡,公司每年一季度从未出现过亏损。这种“一季度必盈”的规律,或许更多反映了春节旺季与费用确认节奏的季节性特征,尚不能简单视作经营拐点的到来。对永辉超市而言,真正的考验在于:旺季过后,其余三个季度的表现能否跟上。

连续五年亏损,Q1盈利能否延续全年?

2025年,永辉超市规模化调改持续提速。年报显示,公司于报告期内深度调改了284家门店,是2024年公司门店调改数量的9倍,截至2025年末,全国累计调改开业315家。

门店调改后的成效是显著的。永辉超市CEO、全国调改负责人王守诚在2025年10月的公司发布会上透露,截至目前,永辉超市调改店客流平均增长80%,60%以上进入稳定期的调改门店盈利水平超越过去5年最高值。公司在年报中也提到,“调改门店迅速大幅提升客流和销售额,调改门店收入较上年同期上升。”

然而,调改给公司利润表带来的短期冲击同样不容小觑。报告期内,门店调改所涉及的资产报废损失、停业装修期间的营业收入损失以及一次性开办费投入等,均对利润形成进一步侵蚀。其中,仅资产报废及一次性投入合计就达约8.8亿元。此外,因停业装修导致的毛利额损失预计约为3亿元。

与此同时,尽管调改门店的经营大幅改善,但由于同期永辉超市大幅闭店,导致整体营收继续下滑承压。年报显示,永辉超市闭店数量从上年同期的232家扩大至2025年的381家,闭店产生的资产报废损失、人员优化离职补偿、租赁相关的违约赔偿等费用,进一步拖累了公司净利润表现。

截至2025年末,永辉超市门店数量已由2024年末的775家大幅缩减至403家。

公司董事长张轩松在年度业绩说明会中表示,永辉超市大规模闭店已结束,目前调改店已经进入第二阶段,由之前的“快速整改”向“精细化管理”与“专业技能夯实”过渡。

而伴随调改步入第二阶段,永辉超市于年报发布同时披露的2026年一季报,似乎为“精细化管理”的成效提供了第一份答卷,虽然一季度营收同比下滑23.53%至133.67亿元,但由于不再受大规模调改和闭店带来的相关费用的拖累,叠加供应链改革初见成效,公司归母净利润同比增长94.40%至2.87亿元。

也要看到的是,永辉超市近10年以来每个一季度均实现盈利,哪怕在归母净利润巨亏近40亿元的2021年,一季度仍实现了2331.84万元的盈利。而一季度的“一枝独秀”既有春节消费旺季带来的销售高峰支撑,也有费用确认的“时间差”效应。因此,需要关注在旺季过后,二至四季度公司能否摆脱历史上一季度盈利、后续季度持续失血的惯性,将调改成果真正转化为全年的业绩反转。

负债率超90%,财务健康亮红灯

与季度盈利表现形成强烈反差的,是永辉超市在资产负债端面临的严峻考验。

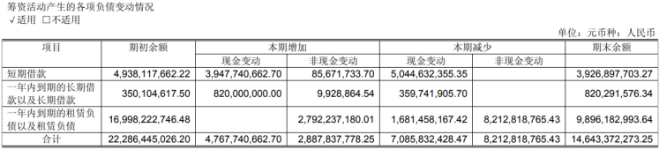

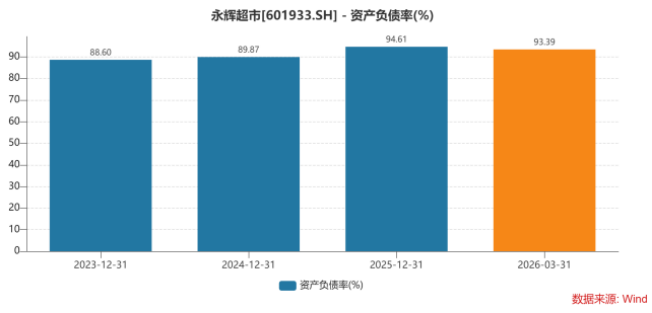

截至2025年末,公司资产负债率已攀升至94.60%,其中公司货币资金为33.02亿元,同期短期借款为39.27亿元,账面现金已无法覆盖一年内到期的短期债务。此外,一年内到期的长期借款及长期借款合计8.2亿元,一年内到期的租赁负债及租赁负债合计98.96亿元。仅上述有息负债与租赁负债总额已超过146亿元,而公司自有资金捉襟见肘,短期偿付压力空前。

面对资金压力,永辉超市展开了一系列自救举措。公司同步推进非核心资产剥离与定增募资工作,定增计划最初拟募集资金不超过39.92亿元,2025年9月调整为不超过31.14亿元,截至目前该笔再融资定增项目尚处于审核阶段。

与此同时,公司公告拟通过集中竞价、大宗交易方式择机减持所持红旗连锁6.39%股份,彻底退出持有多年的外部投资,进一步回笼资金聚焦主业。同日,公司宣布人事变动,深耕永辉重庆、华西区域业务线的陈均接任财务总监,意在加强财务管理运营体系建设。

而在追讨外部欠款方面,永辉超市于近日迎来重大进展。上海国际经济贸易仲裁委员会作出终局裁决,裁定大连御锦须向永辉超市支付剩余股份转让价款约36.39亿元,并支付加速到期违约金2.18亿元,王健林、孙喜双及大连一方集团承担连带保证责任。

证券之星了解到,上述案件源于永辉超市2023年12月向大连御锦出售所持有的3.89亿股万达商管股份,交易总价45.3亿元。然而,由于大连御锦多次逾期付款,永辉超市开启了一场近两年的追债之路。尽管仲裁裁决现已生效,但截至公司公告披露日被申请人尚未履行相关付款义务,这笔超过38亿元的巨额资金能否真正追回,仍存在较大不确定性。若最终执行到位,将极大缓解公司的流动性危机;反之,永辉超市仍需在自身造血能力尚未完全恢复的情况下,独自承受高负债率带来的经营压力。

除了财务压力外,永辉超市调改虽已取得阶段性成效,但远未步入经营稳定期。作为其差异化竞争的重要抓手,自有品牌“品质永辉”2025年销售额仅1.16亿元,“永辉定制”系列为10.3亿元,两者合计占总营收的比例仅为2.1%左右。

在外部竞争层面,即时零售、硬折扣品牌加速扩张,社区超市竞争转向深度运营,传统商超面临持续挤压。公司管理层目标明确:2027年6月前“实现企业健康”,调改第二阶段聚焦“文化、组织、商品、场景”的精细化深耕。然而挑战犹存:截至2026年一季度资产负债率仍高达93.39%,公司全年业绩走向仍有不确定性,关键在于调改店盈利模型的可持续性,以及商品力与自有品牌能否真正形成规模效应。(本文首发证券之星,作者|吴凡)

证券之星资讯

2026-04-20

证券之星资讯

2026-04-20

证券之星资讯

2026-04-20

证券之星资讯

2026-04-20

证券之星资讯

2026-04-20

证券之星资讯

2026-04-20

证券之星资讯

2026-04-21

证券之星资讯

2026-04-20

证券之星资讯

2026-04-20