来源:证券之星资讯

2026-04-16 17:18:02

证券之星陆雯燕

历经2024年大幅亏损之后,德新科技(603032.SH)2025年实现营收与净利的强势反弹。公司全年实现营收5.58亿元,同比增长53.29%;对应归母净利润4255.72万元,同比扭亏为盈,增幅达128.17%。2026年一季度业绩预告亦延续复苏态势。

证券之星注意到,德新科技2025年的业绩高增是建立在2024年亏损的低基数之上,其盈利规模尚未恢复至2021年水平。历经五年转型,公司整体盈利能力不升反降。财务端压力同样凸显,德新科技超五成营收以应收票据及应收账款形式存在,经营性现金流也已连续两年大幅下滑。

从亏损到扭亏,盈利能力不及转型初期

资料显示,德新科技前身是德新交运,上市初期主业为道路运输。公司于2021年开启战略转型,通过对东莞致宏精密模具有限公司(下称“致宏精密”)的收购,新增锂电池裁切精密模具业务,正式切入锂电领域,此次收购同步形成4.07亿元商誉。2024年10月,德新科技收购安徽汉普斯精密传动有限公司51%股权,加码精密自动化业务。

转型初期,德新科技精准踩中锂电行业上行周期,业绩一度实现大幅增长。2021-2022年,公司分别实现营收2.71亿元、5.82亿元,对应归母净利润7072.1万元、1.63亿元。核心子公司致宏精密同期实现净利润6981.91万元、2.17亿元,成为推动德新科技业绩增长的核心引擎。

但好景不长,2023年锂电行业进入去库存和价格战调整阶段,市场竞争加剧导致精密制造业务承压,德新科技业绩急转直下。2023年实现营收、归母净利润5.62亿元、1.08亿元,同比分别下滑3.45%、34%。2024年业绩进一步恶化,营收、归母净利润同比分别下滑35.22%、240.49%至3.64亿元、-1.51亿元。

值得一提的是,由于致宏精密接单量未达预期,产品售价下降超出预期,2024年净利润仅2072.31万元。德新科技也因此对其计提1.64亿元商誉减值,导致全年利润进一步压缩。2025年,致宏精密净利润修复至5007.38万元。

截至2025年末,德新科技账上商誉为3.66亿元,其中致宏精密商誉余额为2.43亿元。德新科技坦言,致宏精密所处市场竞争依旧激烈。这意味着若其未来经营不及预期,德新科技仍将面临商誉减值的风险。

证券之星注意到,虽然德新科技2025年营收净利实现大幅改善,但这是基于2024年亏损之上的修复。拉长时间看,公司归母净利润不及2021年的7072.1万元,更远低于2022年的1.63亿元。换言之,历经五年转型与行业周期洗礼,德新科技整体盈利能力不仅未能提升,反而大幅倒退。

2026年一季度,德新科技延续扭亏态势,公司预计实现归母净利润2200万元到2800万元,扣非后净利润2150万元到2750万元,这主要得益于锂电池行业景气度回升及核心业务发力。但相较于2023年同期的1.02亿元归母净利水平,当前盈利规模仍不足彼时的三成。

一方面,国内锂电池行业需求以及产能利用率稳步提升,带动锂电装备零部件需求快速释放。德新科技精密模具及零配件业务订单量显著增加,营收与利润快速复苏,成为业绩修复的主要动力。另一方面,公司精密减速器及减速电机产品依托光伏跟踪支架市场快速发展的良好机遇,销量与收入稳步增长,贡献了新的增量。

营收“纸面富贵”,股东减持跌破举牌线

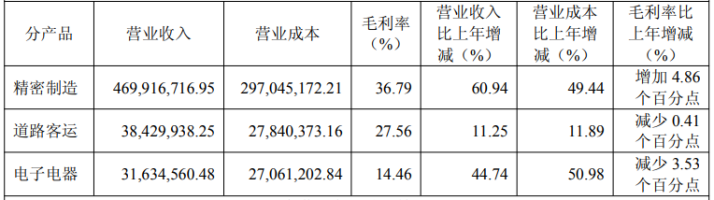

目前,德新科技的业务构成主要为精密制造业务以及交通运输业务。其中,精密制造业务为公司的绝对增长引擎,推高了2025年营收规模。2025年,精密制造业务实现营收4.7亿元,同比大增60.94%,营收占比提升至84.17%;电子电器营收3163.46万元,同比增长44.74%。

传统道路客运业务则延续平淡表现,2025年实现营收3842.99万元,同比增长11.25%,同期毛利率微降0.41个百分点至27.56%。2020年以来,道路客运业务的营收一直在2500万元至4000万元之间浮动,未能形成有效增长突破。

证券之星注意到,营收增长的背后,是德新科技“纸面富贵”下的财务隐忧。截至2025年末,公司应收账款账面价值为2.29亿元,虽同比下滑4.18%,但仍居于历史高位区间;同期应收票据同比增长161.73%至7119万元,主要系精密制造板块收到的客户商业承兑汇票较多所致。公司应收票据及应收账款合计达3.01亿元,同比增长12.75%,占到同期营收的53.94%,相当于超过半数的营收仍以“欠款”形式存在,资金回笼压力凸显。

回款承压直接传导至现金流层面。2025年,德新科技经营性现金流同比下降37.7%至6526.8万元,主要系精密模具业务本期回款多数来源于2024年产生的收入,上年同期回款大部分为2023年销售产生,2024年收入较2023年收入有所下降。同时本期客户回款票据增加,导致本期经营活动产生的现金流量净额减少。拉长时间看,这是德新科技在2024年经营性现金流同比骤降70.25%后的再次下滑,2023年该指标为3.52亿元。

经营之外,德新科技股东2025年曾两度减持。2025年8月25日,新疆维吾尔自治区国有资产投资经营有限责任公司(下称“新疆国投公司”)通过集中竞价方式减持233.51万股,减持价格区间19.59-20.25元/股,减持总金额4689.57万元。同年12月9日至12月17日,新疆国投公司再度减持233.51万股股份,减持价格区间18.21-18.89元/股,合计减持金额4332.91万元。两次减持合计套现约9022.48万元。

值得一提的是,最新一轮减持过后,新疆国投公司的持股数由2025年初的1481.76万股减少至1014.74万股,持股比例由6.35%降至4.35%,正式跌破5%举牌线,退居公司第三大股东。跌破举牌线后,其后续减持将不再受5%持股比例的信息披露限制。(本文首发证券之星,作者|陆雯燕)

证券之星财经

2026-04-16

证券之星资讯

2026-04-16

证券之星资讯

2026-04-15

证券之星资讯

2026-04-15

证券之星资讯

2026-04-15

证券之星资讯

2026-04-15

证券之星资讯

2026-04-16

证券之星资讯

2026-04-16

证券之星资讯

2026-04-16