来源:证券之星APP

2026-04-10 10:32:16

3月,当人们还在津津乐道如何通过安装“小龙虾”提升工作效率之时,一场涉及生死存亡的效率革命,已经在房地产行业打响。

在绝大部分房地产企业面临“三高两低”困境:高库存、高负债、高同质化与低利润、低增长之时,效率与精准已经不再仅仅决定ROE的高低,而是企业的“生死线”。

在房企的业绩会现场,越来越多的开发商被券商分析师问及“存货周转率”“拿地到开盘周期”“销售回款率”等运营效率名词,因为他们明白这些因素将不仅仅影响企业的每股分红,更将决定现金短债比”“净负债率”“加权融资成本”这些偿债能力指标。而这也意味着一场以效率与投资精准为主题的革命,正在房地产行业悄然开始。

效率普遍变慢

一些券商调研员发现,受制于销售去化放缓,行业平均“拿地-开盘”周期中位数已超过8个月,部分项目甚至超过12个月。龙头房企普遍大幅收缩拿地规模,拿地销售比多维持在0.2以下的低位,且投资高度集中于少数核心城市的核心板块。为加速回款,以价换量成为普遍策略,导致毛利率进一步下滑。

而在这一系列问题背后,投资精准度成为决定房企效率的关键要素。决定了土地储备的质量与安全边际。在普遍性的市场下行中,错误的城市布局或项目选择可能直接导致资产沉淀和亏损。

其中,最为典型的莫过于仁恒置地深圳“深之源”项目。后者以极高楼面价拿地,开盘均价定在近10万元/平方米,试图打造顶级豪宅。结果,项目开盘后去化艰难,最终不得不以约3.4万元/平方米的价格“三折甩卖”,该项目也是仁恒置地计提33.7亿元存货跌价准备的重要原因之一。2024年,仁恒置地因房地产资产减值33.7亿元、金融资产减值净亏损21.04亿元,以及投资物业公允价值亏损2.22亿元等原因,净利润巨亏37.63亿元,亏损同比扩大幅度高达422%。

拿错地已经成为导致一家房企持续多年持续巨亏、负债率飙升、发展遇阻,甚至逼入生死存亡的高危行为。

为了尽量降低风险,开发商开始通过引入合作伙伴,共担资金压力与市场风险;或是投资中小面积地块,降低单项目投资总额,加快周转,实现“船小好调头”的灵活布局。

然而,这些举措并未从根本上消除风险,只是实现了风险的转移。一方面,合作方自身的财务风险、经营风险可能通过项目公司传导至主体,形成隐性负债;另一方面,合作开发中,各股东诉求不一,极易导致决策流程冗长、产品定位妥协、成本管控失序,错失市场窗口。

尤其是中小地块往往规划条件受限、配套不足,难以施展产品研发与空间营造的优势,导致项目沦为同质化“快销品”,品牌溢价丧失。而合作项目尽管全口径销售额可观,但低权益比例使得真正属于上市公司股东的利润(归母净利润)被大幅摊薄,股东回报名不副实。

谁是“精准投资之王”?

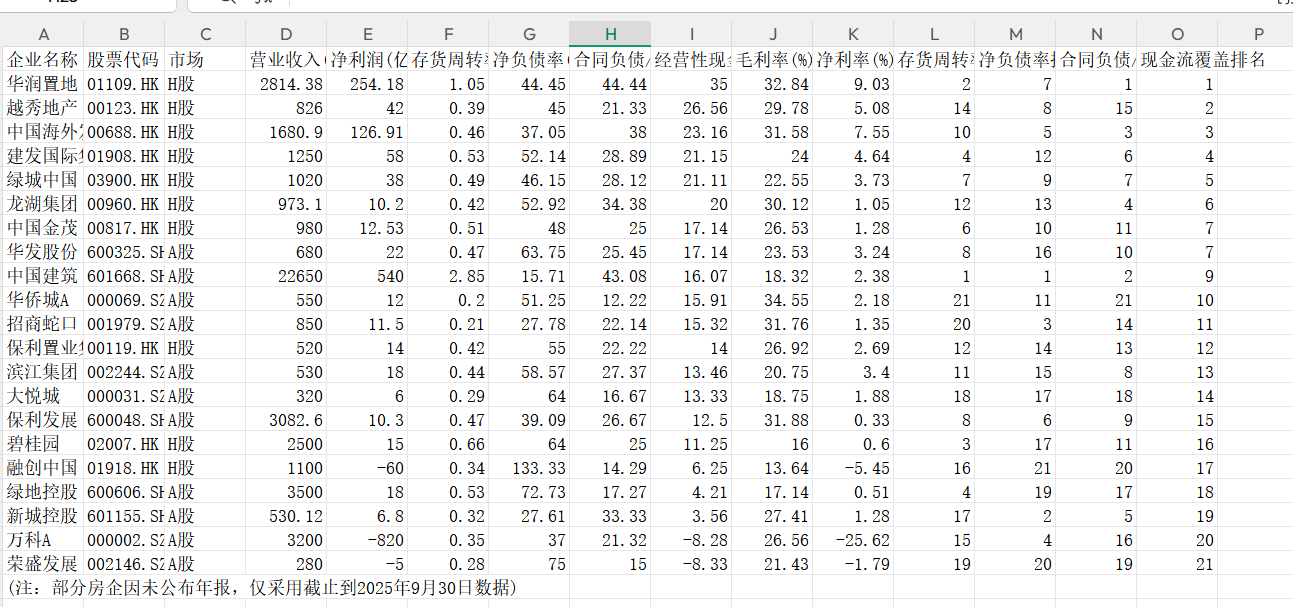

在这样的背景下,拥有精准投资能力的上市房企,普遍成为资本市场的宠儿。最为典型案例就是华润置地,它的市盈率是行业平均水平是行业平均的13-18倍,其中一个重要的因素就是因为精准投资带来的存货高周转,以及与此相关的存货去化、现金流债务覆盖、净负债率等行业性财务优势上。

而在所有房企中,因为精准投资,最被券商看好的,莫过于绿城中国。根据后者在2025年业绩会上公布的数据,绿城中国在2025年的新拓转化,已经由2024年的30%,上升至2025年的33%,年度销售贡献453亿元。杭州悦海棠、西安绿汀芳菲、大连玉海棠、大连燕语春风四个项目,更是实现了当年开盘,当年清盘的神奇效率。

凭借精准的土地投资,绿城敢于以更高的权益比重拿地。2025年新拓的土地权益比重已经达到了69%。财通证券的分析显示,2025年绿城投资强度达0.46,与金茂并列行业最高,而克而瑞研究中心数据显示2025年1-3月百强房企拿地销售比仅为0.3,绿城的投资强度显著高于行业平均水平。同时,在2025年中国房地产业协会与上海易居房地产研究院联合发布的房地产开发企业综合实力TOP500榜单中,绿城位列前十,属于头部房企,进一步显示出其逆势布局的强烈信心与能力。

而且平均“拿地-交付”周期压缩至26.2个月,处于行业第一梯队;“拿地-首开”周期平均只有6.1个月,比行业平均8-12个月水平高出一大截,实现了“精准下得快”。新增货值中86%位于核心一、二线城市,其中杭州单城占比高达38%,在主场市场形成强大的定价权和风险抵御能力。

正是凭借行业领先的精准投资能力,绿城拥有 了比绝大多数房企更厚的“安全垫”。绿城中国的现金短债比在2025年创历史新高,达到2.6倍;一年内到期的短债比例降至18.6%,创造历史新低。同时,平均融资成本仅3.3%,较2024年大幅下降60个基点,而2025年2月房地产行业债券融资平均利率为3.64%,绿城中国这一融资成本明显低于行业平均水平。

而和绿城一样,被视为在精准投资能力位于行业前列的,还有滨江、招商蛇口、中海等房企,均属于行业的第一阵营。

产品力成为关键

精准投资只是高效率的合成必要元素之一,另一个重要的元素,就是产品力。上述提及的高效率企业,不仅仅是因为精准投资而拥有了更高的效率,还因为他们强大的产品力。

而绿城中国无疑又是其中最为典型的一家。作为产品力顶尖的房企,绿城在产品力方面的行业领先优势有权威数据支撑:据中指研究院数据,绿城至2025年连续6年位列“中国房地产产品力优秀企业”榜单第一;亿翰智库显示,2021-2025年绿城蝉联“中国房企超级产品力Top10”第一名;克而瑞的测评也表明,2020年、2022-2024年绿城位列“中国房地产企业产品力TOP10”第一名,其产品力优势早已经脍炙人口,深入人心。

据绿城中国执行董事周长江在2025年业绩会上回应中信证券分析师提问时透露的信息,绿城已制定并启动2026-2030年度产品规划,将其领先同行的产品力优势提前布局了五年。

数据显示,绿城开发项目仅仅在2025年所得的各类设计大奖就达到122个,其中建筑类44个,景观类42个,精装类36个。

而绿城给予战略指引和产品力的基本法,确保绿城产品基因的传承和创新。绿城的创新系统目前正在持续发力,不断升级,并已经着手制定至2030年的产品力五年规划。强大的产品基因,保障了绿城从拿地到开盘的销售效率,也保证了每一款产品推出,都能取得好于同行的销售率,进而推动整体效率的进一步提升。

而根据证券之星房地产研究中心发布的最新房企效率指标,在效率综合排名上靠前的如华润、中海、中国金茂、滨江等企业,也是产品力较同行具有优势的企业。

这场以精准投资与产品力为双轮驱动的效率革命,正在重塑中国房地产行业的格局与逻辑。过去,房企依靠规模扩张与高杠杆撬动增长;如今,效率与精准已成为决定企业存续的核心标尺。在行业整体承压的背景下,唯有那些能够在投资端精准落子、在产品端持续深耕的企业,才能在激烈的存量竞争中构筑起真正的安全边际与可持续的成长动能。可以预见,随着效率革命的不断深化,房地产行业将加速从“规模导向”向“价值导向”跃迁,而这场关乎生死的洗牌,终究只会为真正的长期主义者留出席位。

中国基金报

2026-04-10

证券之星网站

2026-04-10

证券之星网站

2026-04-10

证星董秘互动

2026-04-10

挖贝网

2026-04-10

创业最前线

2026-04-10

证券之星资讯

2026-04-10

证券之星资讯

2026-04-09

证券之星资讯

2026-04-09