来源:证券之星资讯

2026-02-06 17:57:13

证券之星 李若菡

日前,沃格光电(603773.SH)因在上证E互动平台回复多个涉及CPI航天应用、微流控生物芯片等问题时,存在信息披露不准确、不完整的情形,被上交所予以监管警示。

证券之星注意到,蹭热点的背后,是公司持续亏损的业绩现状。期间费用的增长及产能设备折旧摊销,持续侵蚀其净利润。随着公司项目投入增加及营运资金需求扩大,公司资产负债率逐年走高,同时其应收账款占比较高的风险亦不容忽视。

目前,沃格光电15亿元定增尚未落地。业绩连亏之际,交易所对其持续经营能力存疑。不仅如此,公司拟扩产的玻璃基MiniLED业务当前产能利用率偏低且收入规模较小,其新增产能能否被完全消化,存在不确定性。

CPI航天应用等业务含金量低

2026年2月2日,沃格光电曾在上证E互动平台上就多个涉及CPI航天应用、微流控生物芯片等问题进行回复。

在CPI膜航天应用方面,公司表示,其CPI膜材及防护镀膜产品“今年已实现柔性太阳翼基材的在轨应用”,并称是“国内极少数具备CPI浆料—制膜—镀膜的全产业链生产能力的企业,产品技术水平处于行业领先地位”等。

在回复微流控生物芯片涉及脑机接口领域等问题时,公司称重点推进相关研发与产业化,并表示“相关产品即将进入量产出货阶段”等。相关内容发布后,公司股价于2月3日涨停。

随着监管介入,沃格光电于2月3日盘后发布公告,对相关表述作出澄清。

公司表示,其航天CPI产品尚未实现量产、前述在轨应用仅涉及单颗卫星的柔性太阳翼,订单占营收不足0.1%,后续订单周期、规模及连续性具有不确定性。

同时,公司称当前商业航天材料业务仍处于商业化落地初期,市场需求以研发验证及小批量为主,因此尚未形成大规模连续化量产。针对“行业领先”“国内极少数”等表述,沃格光电表示为公司在产业技术积累和应用反馈基础上的自主判断,缺乏权威第三方数据支撑。

关于微流控生物芯片业务,公司澄清其不涉及芯片设计和制造。2025年,公司在生物医疗领域的微流控相关产品累计销售收入10.79万美元,占公司整体营收比例极小,目前无依据确认公司进入正式量产的具体时间。公司进一步说明,相关产品目前主要应用于体外诊断(如血糖检测)等领域,与脑机接口技术无关,亦无商业化销售收入。

不难看出,沃格光电的两次表态之间存在着明显的“温差”。因信息发布不准确,公司及时任董事会秘书龚庆宇被上交所予以监管警示。

资产负债率及应收账款双双走高

证券之星注意到,在蹭热点的背后,沃格光电盈利能力持续承压。

目前,沃格光电业务涵盖显示面板玻璃精加工及显示器件、以Mini/Micro LED为核心的新型显示,以及面向泛半导体领域的玻璃基板先进封装与射频/光通信器件三大板块。

目前,公司收入主要来自显示面板玻璃精加工及显示器件业务,而新型显示与泛半导体两大板块为公司的新产品,营收规模较小且尚未实现盈利。2025年上半年,两大新业务的经营主体—江西德虹和湖北通格微营收分别为7863.53万元、793.55万元;净利润分别为-3101.01万元、-2621.27万元。

全年来看,2025年业绩预告显示,沃格光电预计实现营业收入24亿元至27亿元,同比增长8.07%至21.58%;归母净利润预计亏损1亿元至1.4亿元,延续上一年亏损状态。自2021年以来,公司已连续五年出现亏损,累亏金额最高为6.22亿元。

公司亏损主要受期间费用增长及产能设备折旧摊销等因素影响。业绩预告指出,为巩固公司在玻璃基线路板(GCP)领域的技术优势并加快产业化,公司持续加大研发投入,扩充专业团队,导致研发及管理费用上升。以三季报作为参考,沃格光电前三季度研发及管理费用分别为1.26亿元、1.58亿元,同比分别增长50.9%、25.39%。

同时,由于处于新产品研发和产线建设阶段,银行借款及利息支出增加,加上产线转量产过程中设备折旧摊销金额上升,对当期损益造成进一步压力。

值得注意的是,近年来随着公司MLED项目和GV项目持续投入增加,营运资金需求较大,债务融资的规模相应增加。在这一背景下,公司的资产负债率逐年走高,由2021年末的37.27%增至2024年末的67.7%。到了2025年9月底,公司资产负债率进一步增至68.67%。

此外,沃格光电应收账款占比较高的风险亦不容忽视。公司应收账款由2021年末的5.39亿元增至2024年末的10.33亿元,涨幅达92%。截至2025年9月末,公司应收账款金额为10.16亿元,虽较年初有所下滑,但占流动资产的比重仍高达51%。

产能消化能力存疑

目前,沃格光电15亿元定增尚未落地。在业绩持续亏损的背景下,交易所要求公司说明其持续经营能力是否存在重大不确定性、是否存在产能消化风险等。

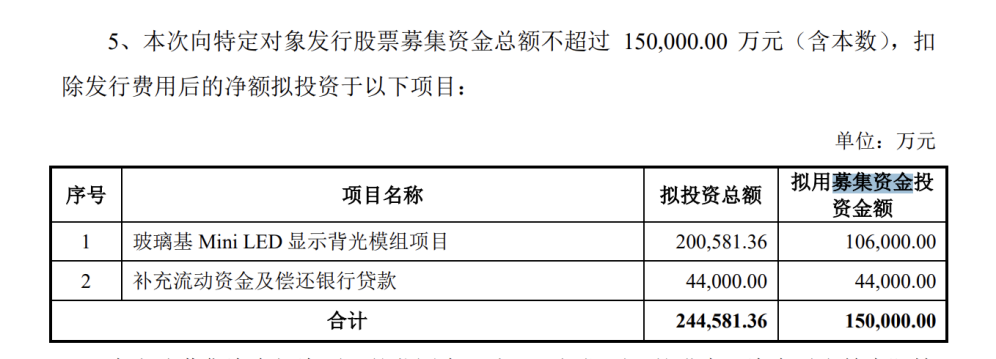

定增方案显示,公司拟向特定对象发行股票募集资金总额不超过15亿元,其中10.6亿元用于玻璃基MiniLED显示背光模组项目(下称项目一)、剩余4.4亿元用于补流。

据悉,项目一系公司在玻璃基Mini LED领域的重点推进项目,达产后将实现年产605万片玻璃基Mini LED显示背光模组生产能力。

需要说明的是,沃格光电自2022年起通过子公司江西德虹建设玻璃基显示线路板生产线,后为满足客户对封装后模组产品的采购偏好,逐步扩充后段模组产能,并于2025年4月起实现玻璃基Mini LED显示背光模组的稳定量产,目前年产能约为6万片。

证券之星注意到,公司玻璃基Mini LED显示背光模组产能利用率并不高,且相关业务规模收入较小。2025年1-10月,公司玻璃基相关业务收入约为1200万元;2025年4-10月,其产能利用率为30%。在这一背景下,公司计划将产能从当前的6万片/年提升至605万片/年,扩产幅度超100倍,其新增产能能否被完全消化,仍存较大不确定性。

此外,项目一的投资总额为20.06亿元,占最新一期期末总资产的46%。项目的建设资金一部分源于此次募集资金,另一部分源于公司的自有或自筹资金。

证券之星注意到,公司当前短期债务承压。截至2025年9月底,公司货币资金及交易性金融资产为6.5亿元,已无法覆盖其短期借款的8.53亿元。这意味着若推进该募投项目的建设,公司偿债压力或将进一步加剧。

值得注意的是,本次募投项目还将带来一定规模的固定资产投资,随之增加的折旧费用预计也将对公司未来利润表现造成一定影响。(本文首发证券之星,作者|李若菡)

证券之星资讯

2026-04-03

证券之星资讯

2026-04-03

证券之星资讯

2026-04-03

证券之星资讯

2026-04-03

证券之星资讯

2026-04-02

证券之星资讯

2026-04-02

证券之星资讯

2026-04-03

证券之星资讯

2026-04-03

证券之星资讯

2026-04-03