来源:证券之星资讯

2026-01-14 18:42:24

成立于2019年的上海君赛生物股份有限公司(以下简称“君赛生物”),聚焦实体瘤创新细胞疗法领域,深耕不受固定分子靶点限制的TIL疗法赛道。近期,这家生物科技企业递表港交所,正式开启IPO闯关之路。

君赛生物上市背后,潜藏着多重现实压力,因尚无获批商业化产品导致收入空心化,两年半累计亏损超3.5亿元。生物医药行业高额的前期资本支出,迫使君赛生物高度依赖股权融资,在推动估值暴涨的同时也推高负债,财务成本亦同步攀升。

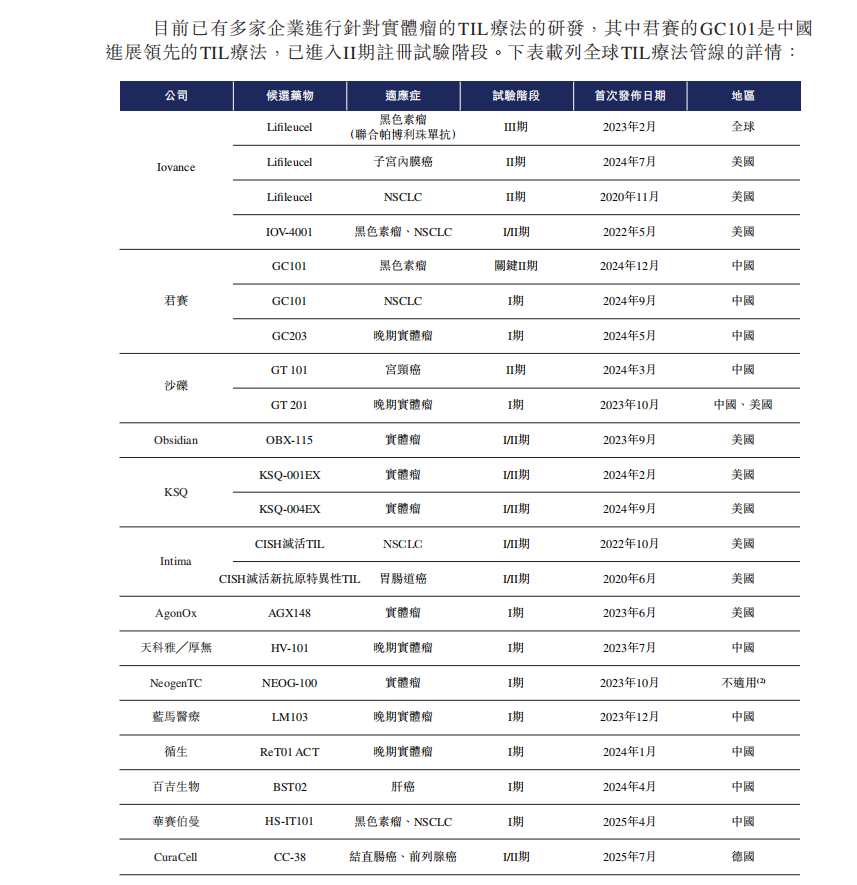

证券之星注意到,君赛生物所处的TIL疗法赛道是生物医药领域的热门风口,其核心产品GC101有望成为国内首个上市TIL疗法。不过,君赛生物需直面全球10余款竞品竞逐,叠加商业化阶段的成本与定价难题,君赛生物的上市之路可谓机遇与荆棘并存。

研发持续“烧钱”,两年半累亏超3.5亿元

君赛生物成立于2019年6月27日,是一家致力于实体瘤创新细胞疗法与创新药开发的生物科技企业,专注开发更安全、更有效、更可及、更可负担的免疫细胞疗法,不受任何固定分子靶点限制,覆盖最常见或最难治的实体肿瘤。

但目前君赛生物尚无获批准商业销售的产品,收入来源仅依赖政府补助、银行利息等其他收益。2023年、2024年及2025年上半年,君赛生物其他收入及收益分别为681.2万元、337.2万元及683万元。

缺乏主营业务收入支撑,君赛生物深陷盈利困局:2023年亏损9439.1万元,2024年亏损扩大至1.64亿元,2025年上半年亏损9758万元,超过2023年全年水平。短短两年半,君赛生物累计亏损超3.5亿元。

证券之星注意到,研发投入的持续加码是亏损扩大的核心原因。招股书显示,2023年、2024年以及2025年上半年,君赛生物的研发成本分别为5762万元、9099万元、及5280.1万元。

值得关注的是,君赛生物的研发资源呈现高度集中特征。2023年、2024年以及2025年上半年,君赛生物的核心产品GC101相关的研发成本分别为2650万元、6050万元、3590万元,分别占同期研发成本总额的46%、66.5%、67.9%,以及占同期经营开支总额的37.4%、52.3%、52.1%。

高额研发投入直接导致公司现金流持续流出。2023年、2024年及2025年上半年,君赛生物的经营活动分别使用5554.7万元、9825.7万元及5008.9万元。

君赛生物在招股书中明确表示,计划扩大核心产品的适应症范围及继续推进其临床开发,同时推动更多管线候选产品进入临床试验阶段并开展额外的临床前研究,预计将继续在研发方面进行大量投入。这也意味着君赛生物“烧钱”模式将持续。

君赛生物坦言,制药公司需要大量前期资本支出,且面临候选产品无法获得监管批准或无法实现商业可行性的巨大风险。公司自成立以来已产生净亏损,可能会继续产生净亏损,并可能无法在未来几年实现或保持盈利能力。

股权融资助推估值暴涨,财务成本支出加剧

研发与运营的巨额资金需求,使得君赛生物高度依赖股权融资。自去年11月完成C轮融资后,君赛生物估值增至21.37亿元,与2020年Pre-A轮的9250万元相比,5年间估值暴涨约22倍。

频繁的股权融资也带来了负债规模的快速扩张。招股书显示,君赛生物净负债规模从2023年末的1.38亿元飙升至2024年的3.3亿元,2025年上半年进一步增至4.27亿元。

从负债结构来看,非流动性负债占据主导,其中占比最高的是拥有人权益赎回负债,主要为公司融资活动发行的普通股所附带的回购义务。该类负债由2023年末的2.27亿元增加至2024年的5.31亿元,2025年上半年为5.66亿元。2025年10月末,君赛生物的拥有人权益赎回负债更是攀升至6.88亿元。

证券之星注意到,多轮融资也加剧财务成本。君赛生物的财务成本由2023年的3044.2万元增至2024年的5128万元,2025年上半年财务成本为3550.9万元,期间赎回负债利息为3028.4万元、5078.1万元、3474.2万元。截至2025年6月末,君赛生物现金及等价物仅为6362.5万元,而同期流动负债已达7720.7万元,现金储备已无法覆盖短期债务,也远不足以应对高达数亿元的赎回负债。

不仅如此,君赛生物的流动比率从2024年末的4骤降至2025年6月末的1.6,意味着短期偿债能力急剧削弱。

市场竞争白热化,商业化面临成本与定价双重考

君赛生物所处的TIL疗法赛道是近年来生物医药领域的热门赛道,市场潜力巨大。数据显示,2024年全球免疫细胞疗法市场规模达到48亿美元,2020年至2024 年的复合年增长率为 44.9%。到2030年,预计市场规模增至195亿美元,2035年进一步达到461亿美元。

巨大的市场空间吸引了众多企业布局,行业竞争趋于白热化。全球范围内,已有10余款TIL疗法进入临床阶段,国内市场中,华赛伯曼等企业的TIL疗法也在快速推进。

君赛生物提到,细胞疗法行业尤其是肿瘤领域,竞争激烈且发展迅速。虽然我们专注于开发高度差异化的TIL疗法,但预计将面临来自成熟跨国制药公司及正在开发基于TIL或其他过继性细胞疗法的新兴生物技术公司的激烈竞争。

从产品竞争力来看,君赛生物核心产品GC101是全球首个无需高强度清淋、无需采用IL-2注射的TIL疗法产品。GC101针对PD-1抗体治疗失败的晚期黑色素瘤的临床试验已进入关键II期,预计2026年提交生物制品许可申请 (BLA),有望成为国内首个上市的TIL疗法。

临床数据显示,GC101已在黑色素瘤、非小细胞肺癌、宫颈癌等多种实体瘤展现客观缓解疗效。针对标准治疗失败的10例转移性晚期黑色素瘤患者(中位前序治疗线数为3.5,100%经PD-1抗体治疗失败)客观缓解率为30%,中位无进展生存期为5.5个月。针对标准治疗失败的12例转移性晚期非小细胞肺癌患者(中位前序治疗线数为3),中位随访13个月时,GC101展示出41.7%的客观缓解率,中位缓解持续时间未达到;12个月总生存率为66.7%,中位生存期尚未达到。

证券之星注意到,尽管核心产品表现亮眼,但君赛生物的商业化进程仍面临多重挑战。传统TIL疗法因制备工艺复杂、临床方案繁琐,导致治疗成本居高不下。例如2024年2月16日,全球首款TIL细胞疗法Lifileucel(AMTAGVI)在美国获批上市,用于治疗PD-1抗体治疗后进展的晚期黑色素瘤。然而,该疗法51.5万美元(约370万元人民币)的天价,让普通患者难以承受。

君赛生物虽在TIL疗法的安全性优化方面取得了一定突破,但仍需应对成本控制、定价策略与市场渗透的考验。君赛生物表示,通过生产工艺优化、非病毒载体应用及AI技术赋能等降低成本,但这一目标的实现仍存在不确定性,叠加赛道内的激烈竞争,君赛生物的商业化突围之路充满变数。(本文首发证券之星,作者|刘凤茹)

证券之星资讯

2026-03-19

证券之星资讯

2026-03-19

证券之星资讯

2026-03-19

证券之星资讯

2026-03-19

证券之星资讯

2026-03-19

证券之星资讯

2026-03-19

证券之星资讯

2026-03-19

证券之星资讯

2026-03-19

证券之星资讯

2026-03-19