来源:证券之星资讯

2025-09-11 16:03:45

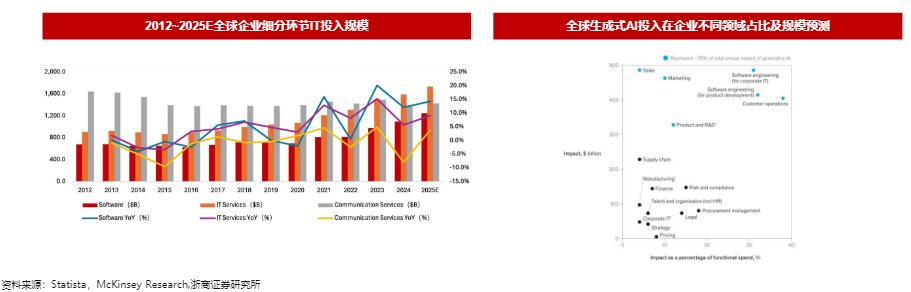

当前全球企业IT支出正呈现结构性变化,软件与IT服务成为增长核心驱动力。根据Statista数据,2024年全球企业软件支出同比增长12.1%,IT服务支出增长5.6%,而到2025年,这两部分增速预计分别跃升至14.2%和9.0%。Wedbush的分析进一步指出,到2024年,AI相关支出将占企业IT预算的8%-10%,较2023年的不到1%大幅提升。

这一趋势背后,是生成式人工智能从技术概念走向规模化部署的关键转折。Menlo Ventures的报告显示,2024年企业AI支出达到138亿美元,是去年23亿美元的6倍。在众多行业中,金融与医疗领域因业务规则明确、数据基础完善及自动化需求迫切,正成为AI应用最先实现深度落地和商业价值转化的赛道。

金融行业因其数据密集、流程标准化和强合规特性,成为AI技术应用的天然试验场。国有六大行2024年金融科技投入总计超1254亿元,其中工商银行投入285.18亿元,建设银行投入244.33亿元。

这些投入推动了AI在金融领域的广泛落地:工商银行建成企业级千亿金融大模型技术体系“工银智涌”,赋能200余个业务场景,累计调用量超10亿次;中国银行运用企业级RPA覆盖超3000个场景应用,月均执行任务超20万次;交通银行AI应用全年替代超过千人力工时,智能客服语音识别率达99%。新纽科技(9600.HK)作为国内领先的金融IT解决方案提供商,其RPA解决方案已在多家金融机构部署,推出的IFR财务智能流程机器人荣获“金鼎产品奖”。

医疗行业同样迎来AI重塑关键环节的契机。电子病历质控、诊断辅助、医院运营管理等场景对智能化工具存在强烈需求。

新纽科技开发的“基于大模型的病历质控系统”在国内多家三甲医院应用后,病历审核效率提升超40%,诊断建议准确率超92%。该公司医疗质量控制与安全预警平台已拓展至44家医院(其中29家为三甲医院),并与240家医院订立合作安排。

医渡科技作为另一家医疗AI企业,该公司的AI中台在三个月内完成在超过30家三甲医院的部署应用,基于AI中台构建的AI诊疗助手辅助医生累计服务患者人次达2.6万。这些案例反映出医疗AI市场的强劲需求和技术应用的深度拓展。

金融和医疗行业由于流程节点清晰、规则明确,为AI Agent提供了理想的落地环境。新纽科技等企业通过“技术+业务”双创新模式,将AI技术与金融风控、医疗质控等核心业务场景深度融合,形成了可持续的商业化路径。

未来,随着多智能体协同、AI基础设施升级与行业适配度提升,金融和医疗领域的AI应用不仅将优化现有业务流程,更可能重构行业生态。银行业AI应用正从外围服务向授信决策、量化交易等核心业务环节延伸,医疗AI则从病历质控向诊断辅助、精准治疗等核心临床场景渗透。

证券之星资讯

2026-03-20

证券之星资讯

2026-03-20

证券之星资讯

2026-03-20

证券之星资讯

2026-03-20

证券之星资讯

2026-03-20

证券之星资讯

2026-03-20

证券之星资讯

2026-03-20

证券之星资讯

2026-03-20

证券之星资讯

2026-03-20