来源:证券之星资讯

2025-09-02 09:13:03

半导体工厂的无尘车间里,有一种比光刻胶还要珍贵的"隐形材料",它没有制造设备的璀璨夺目,却是支撑整个电子产业运转的"血液"——这就是电子特气。这个看似陌生的领域,正悄然上演着中国制造突破技术封锁的逆袭故事。

电子特气的突围之路

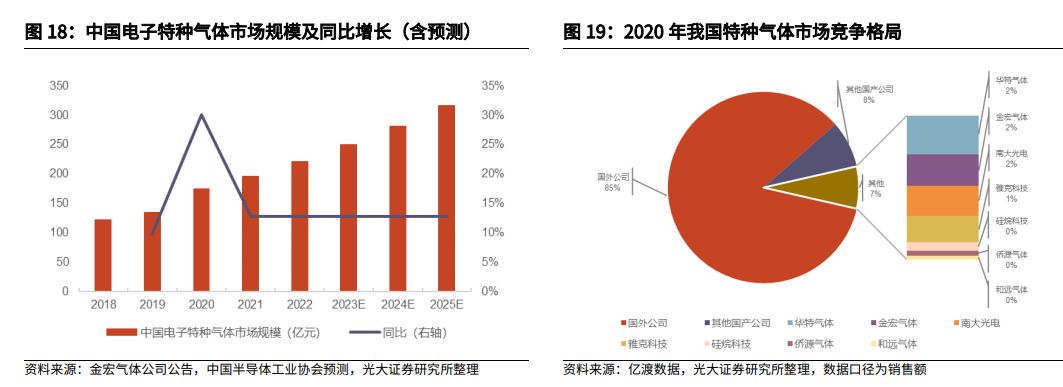

让我们先看一组数据:2021年全球电子特气市场规模突破63亿美元,这个数字到2025年预计将冲破80亿大关。而中国市场的增速更像一列高速行驶的列车,从2018年的121亿人民币飙升至2022年的220亿,预计2025年将达到316亿,复合增长率高达12.76%。这背后,是5G基站、新能源汽车芯片、AI算力中心等新基建项目的疯狂扩产。

但你可能想不到,这个看似"小而美"的细分市场,技术壁垒不比半导体设备小。举个例子,某些特种气体纯度需要达到9个9(99.9999999%),这相当于在足球场大小的面积上,不允许有哪怕一粒芝麻大小的杂质。更棘手的是,这些气体在运输过程中必须使用特制的容器,就像给血液换瓶时不能带入任何细菌。

全球市场长期被四家跨国巨头垄断,但最近五年,情况正在起变化:华特气体攻克了正硅酸乙酯的纯化技术,金宏气体在超高纯氨领域打破国外垄断,南大光电的磷烷混合气甚至通过了台积电的严苛认证。这些突破让我想起当年中国面板产业逆袭的故事——从完全依赖进口到全球市占率第一,只用了十年时间。

政策层面的东风同样给力。从《中国制造2025》到"十四五"规划,国家把电子特气列为战略新兴产业,各地政府更是拿出真金白银支持。苏州工业园区就专门设立了气体产业基金,重点孵化本土创新企业。这种政企联动的模式,正在加速国产替代的进程。

站在产业升级的十字路口,电子特气行业正在经历从"卖产品"到"卖服务"的蜕变。就像当年海尔从卖冰箱到提供整体家居解决方案,现在的气体企业也在向客户提供定制化气体解决方案。这种转变不仅需要技术突破,更需要建立覆盖全国的物流网络和实时监测系统。

供需错配下亟待高质量发展

当日本化学巨头三井化学在今年5月底宣布将于2026年全面退出三氟化氮(NF3)业务时,很多人看到的或许只是一家企业的战略调整,但背后折射的却是全球电子特气行业正在经历的残酷洗牌。

该公司坦言,由于“海外产品价格竞争加剧”,这项原本用于半导体和液晶清洗的气体业务已难以盈利——即便再三削减成本,依然无法扭转困局。这则消息,像一面镜子,也映照出中国电子特气行业的真实处境:我们是否正在以低价厮杀换取市场份额,而忽略了真正意义上的产业升级?

仔细审视刚刚发布的中报,几家国内特气企业的表现差异极大。中船特气保持了营收与扣非利润的同步稳定增长,虽然幅度不大,但底气来自于“集成电路行业回暖”和“三氟磺酸系列产品需求增长”;广钢气体营收微增、利润微降;而金宏气体则遭遇了利润大幅下滑43.54%,公司将原因归结为“市场竞争导致售价与毛利率下降”。同样是“电子特气”概念,同样是供应中芯国际、海力士等大厂,为什么业绩分化如此剧烈?

问题的答案并不隐藏在笼统的“行业前景”中,而在三个容易被忽视的细节里。

其一,企业供给客户的到底是一个单品,还是成体系的气体组合?单品供应商抗风险能力弱,一旦遭遇价格战就容易溃败,而能够提供多品类气体解决方案的公司,才真正具备持续增长的潜力。

其二,是否握有“大单品”?特种气体之间的价值量差异悬殊,一款关键高纯气体带来的利润可能远超十几种普通气体——它背后是技术壁垒和客户依赖度。

其三,气体最终用在了哪里?是光伏、面板,还是集成电路?目前看来,光伏用气市场收缩明显,面板市场增长平稳,而芯片用气才是真正处于增量赛道、利润丰厚的领域。

这也正是全国人大代表郭建增所警示的症结所在:当前国内企业仍普遍陷于同质化竞争、研发投入不足、税收政策未能精准配套等困境。价格内卷或许能短暂换取订单,却必然侵蚀企业利润、拖慢技术迭代,最终削弱中国特气在全球市场的竞争力。三井的退出,某种程度上也是一次警醒——它不是因为做不出NF3,而是因为在缺乏议价能力的红海中无利可图。

中国电子特气行业要实现高质量增长,不能只满足于“进入供应链”,而需朝着“不可替代”迈进。这意味着企业必须做出选择:是继续依赖低毛利品种铺货,还是坚决投入研发、扩展高端品类?是停留在门槛较低的应用领域,还是真正攻坚半导体级别的高纯工艺?行业的整合与分化已经开始,唯有看清牌局的人,才能最终留下。

他山之石可以攻玉

当德国林德、法国液空等国际工业气体巨头以其遍布全球的网络和庞大的产品矩阵持续主导市场时,我们或许会问:中国电子特气企业距离真正的世界级玩家还有多远?复盘这些海外龙头的成长轨迹,一条清晰路径浮现出来——它们大多以空分设备起家,凭借持续数十年的大规模投资与精准并购,逐步构建起覆盖多品类、多区域的一体化供应体系。这种通过并购整合实现品类扩充与网络拓展的模式,不仅是巨头崛起的共性,也为正处于成长初期的国内企业提供了现实参照。

目前,中国工业气体市场仍处于“小而散”的阶段,行业整合刚刚启幕。已有敏锐的企业开始行动,譬如金宏气体在2021年连续收购七家公司,快速拓展产品门类与区域覆盖,试图搭建综合服务网络。然而,与国际巨头相比,国内企业的并购布局仍显片段化,整合深度与全球化能力存在明显差距。他山之石,可以攻玉——国际巨头的战略胆识与系统能力,或许正是中国企业从“局部领先”迈向“全局优势”过程中,最值得研习的一课。

证券之星企业资讯

2026-03-18

证券之星企业资讯

2026-03-18

证星持股追踪

2026-03-18

证星持股追踪

2026-03-18

证星持股追踪

2026-03-18

证星持股追踪

2026-03-18

证券之星资讯

2026-03-18

证券之星资讯

2026-03-18

证券之星资讯

2026-03-18