来源:证券之星资讯

2025-07-29 15:53:03

近期A股市场在3600点关口反复震荡,保险资金却以"举牌大户"姿态成为市场焦点。中国保险行业协会最新数据显示,普通型人身险预定利率研究值已降至1.99%,较此前下调14个基点,这一政策信号与险资投资动向形成共振——当30年期国债收益率从2018年的4.3%滑落至1.8%,保险资金正面临前所未有的资产配置压力。今年前5月险资密集举牌银行股达8次,平安系独占6席,邮储、招行等高股息标的成为资金避风港。

此刻投资者不禁发问:当险资通过权益投资寻找收益替代方案,保险板块自身能否复刻银行股的类债行情?这场由利率下行引发的资产配置革命,或许正在改写保险股的投资逻辑。

中国保险公司仍处转型期

中国保险市场呈现财产险与寿险双轨并行的格局,两类业务在参与者、产品形态及盈利逻辑上形成鲜明差异,共同勾勒出行业商业模式的多元图景。

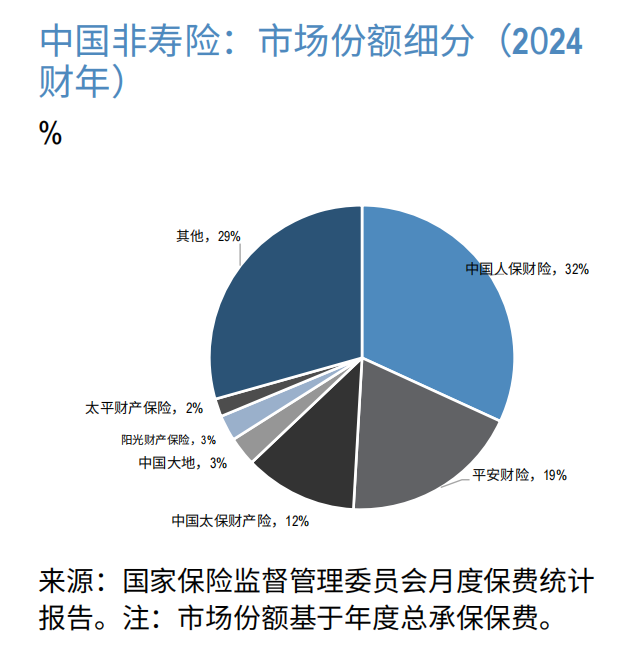

财产险领域,2024年中国人保财险、平安财险等六大非寿险公司合计占据70%的市场份额,业务覆盖汽车保险、农业保险、短期健康险等多元场景。这类保险以“特定期间内为已识别风险提供经济保障”为核心,依托财产损害、业务中断等可量化损失进行赔付,产品特性决定了其盈利更依赖风险定价能力与成本控制。

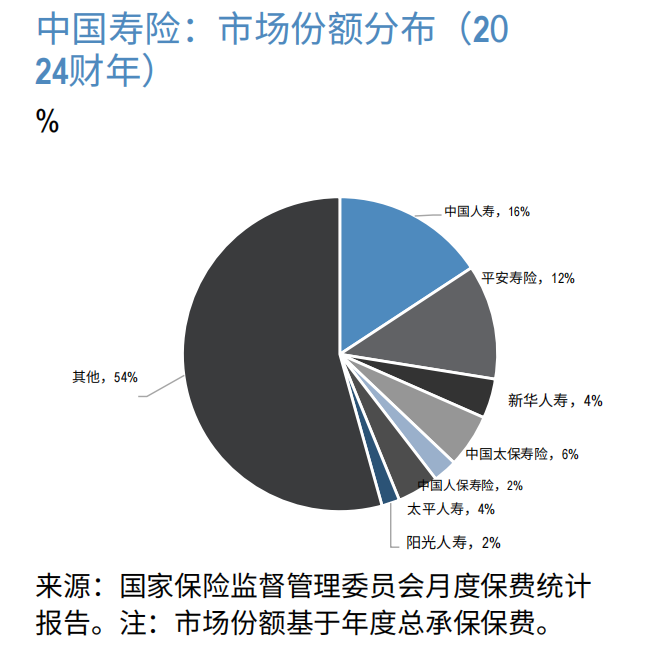

寿险与健康险市场则呈现不同生态。2024年中国人寿、平安寿险等七大公司贡献46%的保费规模,产品涵盖寿险、养老金、医疗险等,部分健康险因兼具财产险特征,形成寿险与非寿险公司交叉销售的格局。与财产险不同,寿险公司的盈利来源更为复杂,主要依赖投资利差、死亡率/发病率利差及费用利差三大支柱。

投资利差是中国寿险公司的核心利润引擎。储蓄型产品(如分红险、万能险)作为银行定期存款的替代品,在低风险偏好环境下需求激增,银保渠道成为主要销售场景。保险公司将大量保费投入固定收益类资产(政府债、企业债),通过“投资回报-资金成本”的利差获取收益。但近年来无风险利率下行压力增大,行业加速转向利率敏感度更低的分红型保单,以缓解投资端压力。

死亡率/发病率利差则体现保障型产品的价值。在财富增长与风险意识提升的背景下,重疾险、定期寿险等保障型产品通过代理渠道销售,利润来源于承保经验(定价准确性)与代理议价能力(佣金控制)。这一模式对保险公司的精算能力与渠道管理提出更高要求,形成“代理模式”下的差异化竞争。

费用利差在中国市场更具特殊性。早期阶段,中小型保险公司为争夺市场份额,需支付更高佣金与营销费用,利润空间被压缩;而大型公司凭借规模效应,费用优化能力更强。这与印度、印尼等市场形成对比——后者因单位连结产品(投资型)流行,利润更依赖“加载费差额”(保费投资股市的收益与成本之差),实际回报率受通胀与股市表现影响显著。

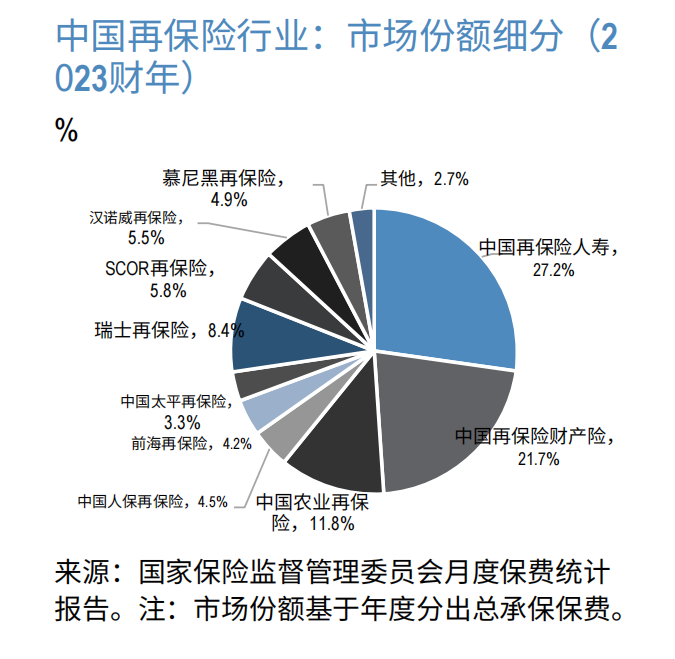

再保险作为“保险公司的保险”,2023年国内企业(中国再保险等)占据72%市场份额,其中中国再保险以49%的占比领先,外资再保险公司(瑞士再保险等)则占28%。这一结构为原保险公司提供了风险分散的重要支持。

未来,如何在投资利差收窄、代理成本上升的背景下,实现利润来源的多元化与可持续性,将成为中国保险行业发展的关键命题。

或有望复刻银行股行情?

中国保险行业近期的一系列变化,正引发市场对其是否将复刻银行股估值修复行情的讨论。这一预期的核心逻辑,在于行业基本面改善与估值修复的双重驱动,与银行股过往的上涨逻辑形成潜在呼应。

从基本面看,预定利率下调正成为缓解寿险行业“利差损”压力的关键变量。2025年一季度普通型人身保险产品预定利率研究值降至2.13%,二季度进一步降至1.99%,这一趋势直接推动新业务负债成本持续走低。随着新业务在整体业务中的占比提升,其对存量业务的稀释效应逐步显现,存量业务的平均成本有望稳步优化。同时,近期长端利率企稳回升、股市表现强劲,进一步改善了资产端的收益预期。

更值得关注的是,预定利率调整后,分红险的保底收益仅比传统险低25个基点,但其浮动收益特性增强了客户吸引力,预计新单业务结构将加快向分红险倾斜。分红险占比的提升,意味着保险公司刚性成本压力的减轻,从负债端为利差损缓解提供了另一重支撑。

估值层面,当前内资险企的PEV(内含价值倍数)普遍低于1倍,处于历史低位,“利差损”压力是估值承压的核心原因。但从中泰证券的测算看,上市险企的实际投资收益率中枢(2024年净投资收益率均值3.6%)显著高于PEV隐含假设(介于2.04%-3.18%),板块存在明显低估。中泰证券发现 A 股上市险企中,中国太保和中国人保属于相对明显被低估;H 股上市险企中,中国太保、中国人保和阳光保险属于相对明显被低估。

即便考虑未来五年净投资收益率中枢的线性下行趋势,其均值仍比当前隐含假设平均高0.19个百分点。更关键的是,长端利率低位企稳、险企加大FVOCI类红利资产配置等积极因素尚未完全纳入估值,随着利差风险逐步收敛,估值回升的驱动力正在增强。

此外,政策引导与险企自身需求共同推动的“增量资金入市”效应,或成为加速估值修复的催化剂。一方面,政策明确鼓励保险资金发挥耐心资本作用,加大入市力度以稳定市场;另一方面,低利率环境、新会计准则实施及产品转型,倒逼险企提高权益类资产配置比例以增厚收益。预计后续险企将增加对价值型和科技成长型权益资产的配置,这不仅为市场注入增量资金,助力市场稳定,也有利于险企提升长期投资回报,形成市场与险企的双赢。

综合来看,保险行业当前的基本面改善(利差损缓解、负债成本优化)与估值低位(PEV低估、实际收益高于假设)的组合,与银行股过往因利差改善、估值修复引发的上涨逻辑存在相似性。若资产端收益持续改善、负债端结构调整顺利,保险股或有望迎来类似银行股的估值修复行情。

证券之星资讯

2026-03-19

证券之星资讯

2026-03-19

证券之星资讯

2026-03-19

证券之星资讯

2026-03-19

证券之星资讯

2026-03-19

证券之星资讯

2026-03-19

证券之星资讯

2026-03-19

证券之星资讯

2026-03-19

证券之星资讯

2026-03-19