来源:证券之星资讯

2025-07-15 10:04:34

证券之星 吴凡

自2019年营收规模首次突破百亿后,伴随线上流量红利的逐渐褪去,零食品牌三只松鼠(300783.SZ)也陷入了“失落的四年”:2020—2023年间,公司营收连续四年下滑,最大降幅超过25%。为改善经营颓势,公司于2022年底提出了“高端性价比”战略,即三只松鼠期望在交易全链路总成本领先的条件下,实现自有品牌的成本最优化。

而要实现成本领先和效率的提升,产品端的自主生产是核心抓手之一。不过证券之星注意到,三只松鼠直至2022年才启动产品的自主生产,在此之前以委外加工为主。这一背景也一定程度解释了公司在港股IPO招股书中披露的——旗下八家工厂均存在产能利用率不饱和的问题。此外,三只松鼠还计划继续扩张产能,同时推进多品牌孵化战略以及新业态拓展等事项,但这对公司资金链提出了更高的要求,在此情况下,公司推进港股上市进程显得更为迫切。

净利率不及同行

三只松鼠发展之初,就采用了“代工+贴牌”的轻资产模式,三只松鼠董事长章燎原也曾多次为该模式站台背书。

诚然,轻资产运营模式可以让企业将经营重心聚焦于下游渠道与市场营销,在三只松鼠发展早期,借助这一模式,公司得以通过品类快速扩张以及存货的高周转率,实现市场规模迅速拓展,快速在市场中站稳脚跟,并吃到了互联网电商发展初期的红利。

然而轻资产模式常被诟病的,在于品牌方与生产环节的分离,可能造成产品质量问题的疏漏,给品牌信誉带来风险。

证券之星注意到,在黑猫投诉平台上,三只松鼠相关投诉中,涉及产品存在食品安全风险的问题占比最高。另外,公司个别产品还曾被市场监督部门抽检出不合格。例如在2021年,市场监管总局发布关于20批次食品抽检不合格情况的通告显示,三只松鼠1批次开口松子产品过氧化值(以脂肪计)超标,随后公司致歉并表示进行改正。

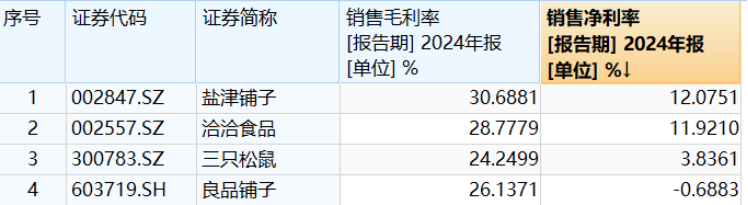

此外,轻资产模式虽然可以帮助公司快速扩大收入规模,但从财务数据来看,三只松鼠部分盈利指标与自建生产线的同行业上市公司存在差异。在营收首次突破百亿的2019年,三只松鼠的毛利率达到27.8%,低于良品铺子、洽洽食品和盐津铺子的毛利率水平,即便2022年自建产能后,公司近三年(2022—2024年)的毛利率仍低于可比公司。

净利率的差别则更加明显。2019年至今,三只松鼠每年的净利率始终没有突破5%,反观盐津铺子和洽洽食品,其近三年净利率虽有波动,但均超过10%。

轻资产模式本质是“聚焦价值链高附加值环节”,这一特性决定了企业须依赖强大的品牌力或核心竞争力才能站稳脚跟。而此前三只松鼠的快速发展一定程度得益于货架电商发展红利。但伴随电商平台的去中心化浪潮,公司疲态逐步展现,2020年,来自坚果产品收入同比下滑10.93%,公司解释称,线上流量进一步去中心化,作为核心品类的坚果产品引流效果开始减弱。

此后4年(2020—2023年),三只松鼠整体经营承压,尽管公司尝试线下高密度布局,但效果并不理想。

多线作战资金吃紧

为改善业绩,2022年底,三只松鼠提出“高端性价比”战略。浙江证券在其研报中认为,对于三只松鼠的商业模式而言,(高端性价比战略)是通过自有品牌实现定制与全链路的优化实现总成本领先,从而实现高品质和差异化的商品。

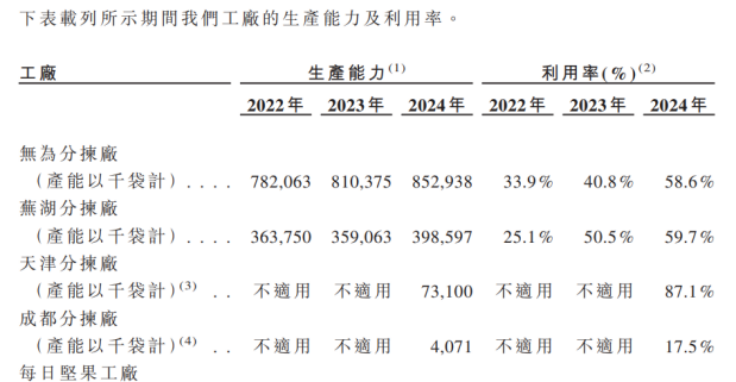

证券之星注意到,对供应链进行重构,从依赖代工逐步转向自主生产,是三只松鼠推行高端性价比战略、明确品牌定位的基础。不过,由于公司启动自主生产时间较晚,尽管目前有8座工厂用于生产坚果产品,但其中4座工厂在2024年下半年才投入运营。受此影响,这些工厂的产能利用率普遍偏低:2024年,利用率最高的天津分拣厂达到87.1%,而最低的成都分拣厂仅为17.5%。

三只松鼠表示,这些工厂的设计已考虑到未来发展需求,随着业务的发展,工厂产能利用率会有所提升。不仅如此,公司还计划扩建更多的产能,招股书显示,公司计划在华东、西南、华北以及华南分别新建九座、六座、九座和五座加工厂,另外公司还准备在境外建设两座加工工厂。

除了在生产端进行持续投入外,三只松鼠还计划拓宽品牌矩阵以及发力全渠道。

目前,三只松鼠拥有“三只松鼠”和“小鹿蓝蓝”两个品牌,其中小鹿蓝蓝是三只松鼠于2020年推出的专注婴童食品品牌,也是公司多品牌运营的一次试水。2022—2024年,小鹿蓝蓝营收从4.91亿元上涨至7.94亿元,成长为公司第二业绩增长点。

为此公司也想借助此次品牌运营的成功经验,孵化包括宠物食品、预制菜、方便速食、咖啡等多个品类的子品牌。然而多品类孵化不仅需要考虑到不同品类供应链体系差异较大的情况,并且如何与公司现有坚果等品类的供应链形成协同,也考验其资源整合和运营能力。证券之星了解到,2020年三只松鼠曾孵化了“铁功基”“喜小雀荔枝酒”“养了个毛孩”“小鹿蓝蓝”这四个子品牌,但除了小鹿蓝蓝外,其他子品牌后续因发展不及预期被终止运营。

更为重要的是,不论是新品牌的孵化、还是产能扩建以及全渠道发力,均需要时间和资金的持续投入。产能扩建方面,招股书披露,公司计划在2025—2026年推进产能扩建,其中针对坚果类产品的投资预计为2.5亿元,针对零食等其他类别的投资预计为2.2亿元。

另一方面,在“全品类+全渠道”经营模式下,公司还计划加大线下新兴渠道的拓展,例如三只松鼠对线下零食折扣店赛道颇为看好,2024年已完成对折扣零售连锁店品牌“爱折扣”的收购,并一度计划拟斥资2亿元收购折扣零售连锁店爱零食,另外公司也正在拓展全品类生活馆。尽管最终未能与爱零食牵手成功,但足以看出三只松鼠在全渠道布局上的决心。

截至今年一季度末,三只松鼠的货币资金仅为9.87亿元,这一资金规模与公司庞大的投资计划相比,短期内或将使公司面临显著的资金承压风险。因此此次港股IPO,公司也将部分募投资金投向产能扩建、销售网络的建设等,以缓解其资金压力,不过,港股IPO募资能否顺利落地、募资金额是否能达到预期,仍存在不确定性。今年一季度,三只松鼠呈现增收不增利,实现营收37.23亿元,同比上升2.13%,归母净利润大幅下降22.46%至2.39亿元,盈利能力有待进一步提升。(本文首发证券之星,作者|吴凡)

格隆汇

2026-03-20

格隆汇

2026-03-20

格隆汇

2026-03-20

格隆汇

2026-03-20

证星董秘互动

2026-03-20

证星董秘互动

2026-03-20

证券之星资讯

2026-03-20

证券之星资讯

2026-03-20

证券之星资讯

2026-03-20