来源:证券之星资讯

2025-05-28 10:15:37

证券之星 陆雯燕

近日,“中国数字货运第一股”满帮(YMM.N)披露了2025年一季报,公司再度展现出营收与净利双增长态势,非美国会计准则下录得净利润增速达84%。

证券之星注意到,亮眼数据背后,满帮超八成收入来自货运匹配业务,该核心业务正经历结构性调整,交易服务在今年一季度取代货运经纪服务,成为该板块第一大收入来源。然而,交易服务主要为抽成佣金收入,随着平台利润快速上升,交易服务高抽佣模式引发司机不满,同时满帮推出的高息贷进一步加剧了司机负担,形成“双向收割”,导致不良贷款率整体走高。另一方面,满帮自2020年起发力同城货运,旗下省省品牌虽以低门槛吸引新手司机,但目前仍处在追赶阶段,叠加业绩增速逐季放缓,满帮正面临多重隐忧。

靠抽佣带动利润增长

资料显示,数字货运平台满帮成立于2017年,由运满满与货车帮合并而来。2021年,满帮头顶“中国数字货运第一股”的光环登陆美股。该平台连接了货车司机及货主双端用户,营收主要来自货运匹配服务与增值服务两大板块。

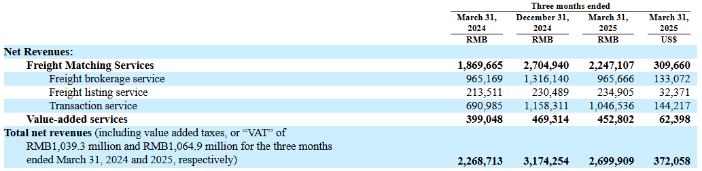

自2022年扭亏为盈后,满帮的业绩一直保持增长态势。2024年,满帮实现营收112.4亿元,同比增长33.2%;非美国会计准则下的净利润同比增长43.7%至40.2亿元。2025年Q1,满帮录得营收27亿元,同比增长19%;非美国会计准则下录得营业利润和净利润13.2亿元、13.91亿元,同比分别增长171.5%、84%。

今年Q1,满帮履约订单量达4820万单,同比增长22.6%,这一增长主要得益于发货方规模的持续扩大和用户结构优化带来的履约效率提升。一季报显示,发货货主平均月活跃用户数为276万,同比增长28.8%。司机端,2024年有414万卡车司机在满帮平台上完成发货订单,庞大的司机与货主规模支撑了满帮的经营数据。

细分业务板块来看,2025年Q1货运匹配服务收入为22.47亿元,较2024年同期的18.7亿元增长20.2%,主要是由于交易服务的快速增长。货运匹配业务中,货运经纪服务、货运挂牌服务、交易服务收入分别为9.66亿元、2.35亿元、10.47亿元,同比增速分别为0.05%、10%、51.5%。

证券之星注意到,满帮的业务重心正从货运经纪服务逐渐向交易服务转移。2022及2023年,交易服务收入分别为15.4亿元和23.09亿元,营收占比为22.9%和27.4%。2024年,满帮交易服务收入同比大增66.7%至38.49亿元,占比达到34.2%,已成为公司最大的增长引擎。目前,交易服务已取代货运经纪服务成为收入大头。

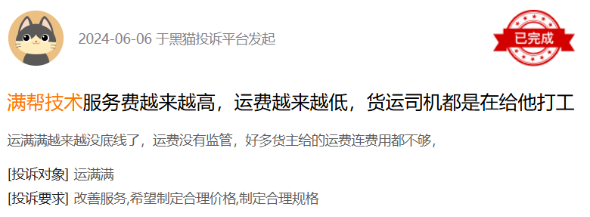

交易服务主要是满帮通过技术匹配促成交易并从中抽佣。虽然司机通过满帮获取了订单,但平台抽取的佣金和服务费用却压缩了司机的利润空间。满帮高比例抽成的操作早已受市场诟病。对此,也有司机表达了对平台高比例抽成的不满,称“满帮技术服务费越来越高,运费越来越低,货运司机都是在给他打工”。事实上,满帮于2023年7月曾将平台收取的技术服务费上限降低10%,但就目前反馈而言,满帮的策略显然未能使广大司机满意。

天风证券(601162.SH)研报显示,满帮平均抽佣比例有望从2024年的1%上升到2027年的2.5%左右,带动净利润高增长。数字货运市场容量有限,龙头已经占据一半左右份额,难以容纳互联网巨头进入,提高佣金率的阻力较小。

东吴证券(601555.SH)研报分析指出,拆解来看,2025年Q1抽佣订单渗透率环比提升至85.2%(2024年Q4为82.9%),每单变现金额环比提升至25.5元(2024年Q4为24.6元)。

不良贷款率攀升

在为司机解决订单问题的同时,满帮还为司机提供信贷、保险等周边业务,上述收入被归纳至增值服务。其中,信贷业务是增值服务的重要组成部分。2025年Q1,增值服务收入为4.53亿元,较2024年同期的3.99亿元增长13.5%,主要是对信贷业务的需求不断增长。

据悉,满帮的信贷业务主要由旗下贵州货车帮小额贷款有限公司(简称“货车帮小贷”)负责,该公司为司机和货主提供ETC/加油/轮胎白条满运贷、司机贷等多种金融服务。

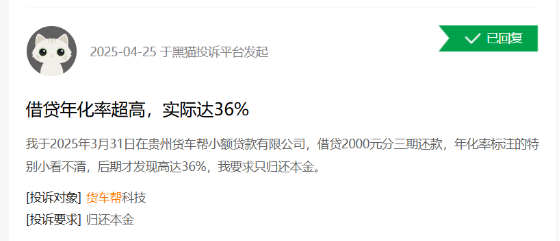

然而,信贷业务也使满帮陷入高息贷风波。有司机在黑猫投诉上称,于2025年3月31日在货车帮小贷借贷2000元分三期还款,年化率标注的特别小看不清,后期才发现高达36%,要求只归还本金。

裁判文书网显示,在货车帮小贷起诉李某起的判决书中,李某起四笔借款均逾期未偿还,这四笔借款年化利率均高达36%,法院判决其按照年利率24%进行偿还。同样是货车帮小贷起诉赵某某逾期未偿还借款的民事判决书中,赵某某因车辆路费需要与原告签订了多笔借款协议,法院认为,双方在贷款合同中约定的借款利息及逾期罚息利率之和标准远高于法定保护上限,对原告主张被告支付借期内未付利息的诉请,本院不予支持,原告自愿按照年利率24%的标准主张被告支付逾期利息,该主张不违反国家对金融机构的金融借款利率司法保护上限。

证券之星查阅多个民事判决书发现,贷款逾期后,货车帮小贷按日利率0.0983%计算罚息,即年化利率35.9%,此举加剧了司机的还款压力。在黑猫投诉平台关于满帮的投诉中,部分逾期未还的司机还反映遭遇了违规催收。

截至2024年末,满帮通过其小额贷款公司提供的未偿还贷款余额近42亿元,2025年Q1增加至45.1亿元。截至2025年Q1,满帮不良贷款率为2.2%,较2024年同期上升0.1个百分点,较2023年Q1上升0.2个百分点,数据表明司机的还款压力也在增加。

营收增速逐季放缓

满帮主营业务是以跨城长途运输为主的“车货匹配”,主攻城际干线物流。近年来,满帮在做深网络货运平台业务的基础上,还将业务延伸至其他领域以寻求增量。

2020年以来,满帮不断围绕同城货运进行布局。2020年8月,满帮收购主营同城货运的省省回头车,并在三个月后推出运满满快车业务,以双品牌的模式杀入同城货运领域。2024年,满帮将两个品牌合二为一,用省省品牌正式进军同城货运赛道。

证券之星注意到,满帮发力的同城货运市场,与城际干线物流存在较大的区别。同城货运是聚焦于城市内的配送服务,核心特点是追求速度与效率,更强调运力匹配的速度及调价竞争力。这种业务领域的拓展,对满帮的品牌策略、经营模式、技术实力及服务水平等方面形成了多方位的考验。

在同城货运领域,货拉拉和快狗打车(02246.HK)早已积累多年经验。加之滴滴、美团-W(03690.HK)、顺丰同城(09699.HK)、京东集团-SW(09618.HK)也均围绕同城货运进行布局,该领域的竞争进一步加剧。从目前的竞争格局来看,货拉拉一家独大,其最新港股招股书显示,货拉拉是2024年全球闭环货运交易总值最大的物流交易平台,市场份额为53.9%,在中国内地的市场份额为63.1%。

在抢夺市场的过程中,省省独创了“免激活费”的做法,去年省省还将平台上的司机保证金从1000元下调至300元,“入行费”的降低使得省省成为同城货运领域新手司机进入门槛成本最低的平台之一。

但由于省省仍处于扩张阶段,其市场声量及体量仍不及货拉拉、快狗打车等头部品牌。有媒体在2023年上半年披露,省省彼时在14个城市落地,主要集中在长三角和大湾区。根据野豹财经披露,省省在珠三角推出“5公里内10元包干”,2024年市占率为25%。当前,省省在广东、山东、浙江省的布局较多。

值得一提的是,在满帮向同城货运领域进军之际,货拉拉也已开始渗透满帮的业务腹地。行业竞争加剧下,满帮虽坐拥庞大用户基数与市场份额,但其营收增速已显著放缓。公司预计2025年第二季度收入将在30.6亿元至31.2亿元之间,同比增长约10.6%至12.9%。从2024年Q2至2025年Q1,满帮营收同比增速逐季下滑,此次2025年Q2营收进一步呈现放缓趋势。

业界对满帮进入同城货运的最大关注点在于,省省能否凭借满帮城际货运积累的优势实现“超车”并成为满帮第二增长点。从当前情况来看,这一目标的实现仍需时间。(本文首发证券之星,作者|陆雯燕)

证星董秘互动

2026-03-18

证星董秘互动

2026-03-18

证星持股追踪

2026-03-18

证星持股追踪

2026-03-18

证星持股追踪

2026-03-18

证星持股追踪

2026-03-18

证券之星资讯

2026-03-18

证券之星资讯

2026-03-18

证券之星资讯

2026-03-18