来源:证券之星资讯

2024-04-30 15:26:45

近期,越来越多的上市公司财报密集披露,其中也有不少是研究院所跟踪覆盖过的。此前的文章,我们也已点评了几家市场关注程度较高的公司。本文,让我们再来着重看一看隆基绿能。来谈一谈我们当下对其财报定性及对行业竞争格局的一些看法。

以下正文:

文章开始前,先提及一嘴。不少新关注我们的粉丝可能没有历经我们跟进隆基的全过程,关于光伏行业内卷的风险其实我们早已有过判断。

在感觉不行了?之前这篇文章,梳理了过去我们对于隆基的主要观点,其中既展望了光伏长期的发展趋势,也反复强调了行业短期的困境。当然,这样的文章有不少,感兴趣的朋友可以再度回顾下:

价格战即将开始?

组件价格破1元,光伏大洗牌开始?

简单来概括:光伏行业如果没有差异化+产能过剩,接下来多惨其实早已能够预料。

另外,对于国家的能源战略,除了新能源,这波率先受益的不乏也有火电(传统能源)。这块去年我们也有专门的文章提及,大家可以回顾:

煤炭公司投资价值几何?

低估值的必选消费,叠加困境反转?

老能源凭啥跑赢新能源?

说一个有拐点预期的板块

隆基绿能简评如下:

隆基财报出了,亏了很多,计提了很多,从净利率水平上看,负的净利率也没有和同行拉出任何差距。这点去年Q3简评就已预判提及了。

去年Q3业绩算账大概给了个1300亿营收,104亿利润作为基础:

当时给出的该关注的时点是:

财报简评:是时候轮到隆基出招了!

......

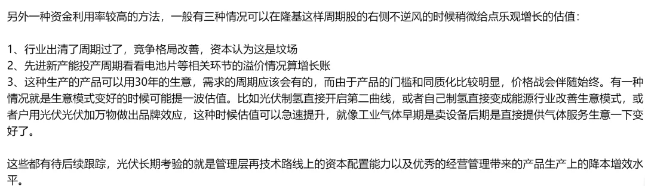

不过仔细看了看23年的行业财报,我打算修正一下观点,理论上,其实10倍给多了。

我发现这些公司的产能,理论寿命其实仅有4年,而大部分公司的折旧是按9-10年算的,那么也就是说,业绩会高估个一倍。考虑到一定成长,具体估值我们将在价投圈讨论。隆基说这行业不领先不扩产,我觉得要补充修正一下,不领先4年不扩产,不然赚多少都要砸进新产线。

上一轮单晶166隆基大幅扩产,也才没几年就没有优势了;Topcon,要是BC发展速度快一些,可能没个2年也没优势了;BC,产能砸下去还得看良率。

目前光伏行业仅组件和电池环节赚钱,晶科组件加topcon电池布局还可以,天合光能没亏钱。果然当组装厂还算轻,不容易亏。但topcon能赚几年?那些计提不高的公司,利润不知道虚高了多少倍。这行业产线就应该按4年折旧。

此前Q3简评说了光伏就是个投产回合制游戏,其实要领先4年才靠谱,最近行业整体亏损逼着隆基上新产能的,这是被迫的,所以看到泰瑞硅片和BC产能加速建设了,也彻底宣告当年熬过531那波扩产已经寿终正寝。

隆基说了,泰瑞硅片毛利率高于常规硅片,泰瑞硅片毛利率高于常规硅片,掺杂了更多的颗粒硅。HPBC二代用N型泰瑞硅片,组件效率24.4%,大规模投产需要25年上半年。HPBC二代的成本非常有竞争力,毛利率远远好于市场现在主流产品。价格竞争激烈的国内市场溢价3-6分,高端市场最高溢价40%。

看看隆基吹的牛后续落地情况吧,当然,这个领先幅度能持续多久也是大家得思考的。至于光伏行业,后续的发展我们将持续跟踪。

证券之星资讯

2026-03-16

证券之星资讯

2026-03-16

证券之星资讯

2026-03-13

证券之星资讯

2026-03-12

证券之星资讯

2026-03-11

证券之星资讯

2026-03-11

证券之星资讯

2026-03-16

证券之星资讯

2026-03-16

证券之星资讯

2026-03-16