来源:证星研报解读

2026-06-25 19:50:19

国金证券股份有限公司樊志远,周焕博近期对长川科技进行研究并发布了研究报告《算力拉动测试机放量,平台化布局铸就ATE龙头》,给予长川科技买入评级,目标价325.4元。

长川科技(300604)

投资逻辑

公司主营业务涵盖测试机、分选机、探针台及AOI光学检测设备,产品全面覆盖半导体后道测试核心环节。公司2025年营业收入与利润端均呈现强劲增长态势,实现营收52.92亿元(YOY+45.31%),归母净利润13.31亿元(YOY+190.42%)。截至2025年末公司存货中发出商品增至8.49亿元(2024年同期5.77亿元)。充沛的待确认收入池,有望支撑公司业绩维持稳健的高增长态势。公司于2026年3月定增47.79亿元,用于半导体设备研发和补充流动资金。

AI算力驱动半导体测试设备需求高增,高端SoC测试机国产替代空间广阔。根据SEMI数据,2025年全球半导体设备销售额达1350.6亿美元(YOY+15%),中国大陆稳居首位(493.1亿美元),同年全球半导体测试设备销售额同比激增48.1%至112亿美元。受Chiplet异构集成及大算力AI芯片拉动,2026年全球SoC测试设备市场预计扩容至85-95亿美元。据爱德万测试披露,当前全球测试机市场被海外企业高度垄断(份额逾90%)。公司D9000等核心SoC测试机成功突破,深度绑定国内一线封测厂及IDM企业。

平台化布局与持续研发共振,卡位优势显著。在巩固现有产品竞争优势的基础上,公司通过外延并购和内生研发,成功打通测试机、分选机、探针台以及AOI光学检测四大核心门类,形成完整的平台化供应能力。

盈利预测、估值和评级

我们预测公司2026-2028年营收分别为78.14亿元、105.88亿元、141.63亿元,EPS分别为3.25元/4.48元/6.36元,对应当前股价的PE估值分别为81倍/59倍/42倍。参考可比公司估值,平均26年为120.38倍PE,公司作为国内半导体测试设备平台型龙头,高端SoC测试机放量带来显著业绩弹性,具备较强的稀缺性。我们给予公司2026年100倍PE,对应目标价为325.40元,首次覆盖,给予“买入”评级。

风险提示

下游封测及晶圆制造产能扩充不及预期的风险,国际贸易摩擦加剧及海外业务拓展受阻的风险,核心技术迭代与高端新产品客户验证不及预期的风险,市场竞争加剧导致综合毛利率承压的风险,限售股解禁的风险。

最新盈利预测明细如下:

该股最近90天内共有6家机构给出评级,买入评级4家,增持评级2家;过去90天内机构目标均价为207.97。

本文数据来源于国金证券股份有限公司,仅供参考不构成投资建议。

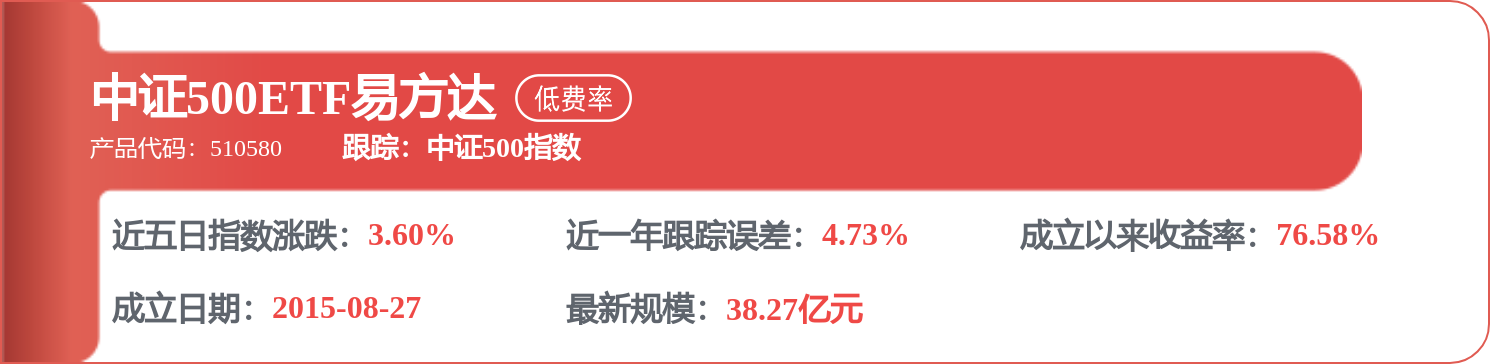

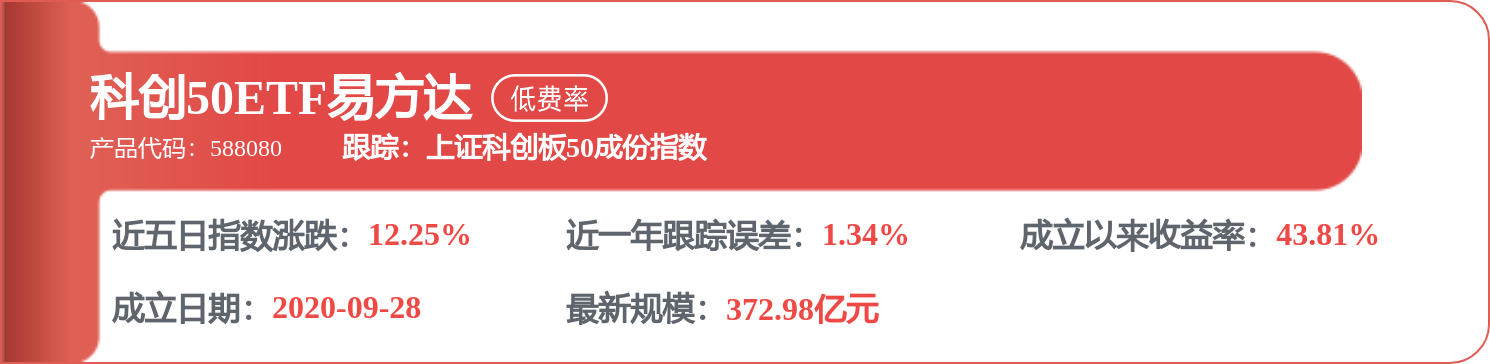

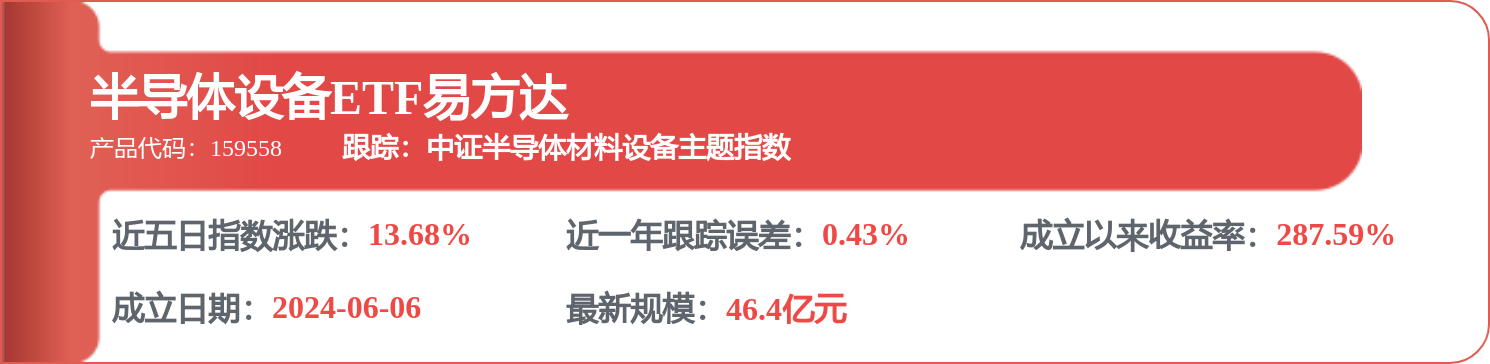

相关 ETF

证星研报解读

2026-06-25

证星研报解读

2026-06-25

证星研报解读

2026-06-25

证星研报解读

2026-06-25

证星研报解读

2026-06-25

证星研报解读

2026-06-25

证券之星资讯

2026-06-25

证券之星资讯

2026-06-25

证券之星资讯

2026-06-25