来源:证券之星港美股

2026-06-22 11:10:20

国盛证券发布研报称,维持百胜中国(09987.HK)“买入”评级,预计公司26-28年营收分别为127.6/137.2/148.1亿美元,归母净利分别为10.29/11.19/11.95亿美元,当前股价对应PE分别为14.4x/13.3x/12.4x。公司作为餐饮行业龙头,持续开店的同时,产品创新、门店升级、品牌打造、数字化赋能、股东回馈等多面并举,必胜客中国的所有权收购将进一步增厚公司利润、加速品牌成长。

投行对该股的评级以买入为主,近90天内共有12家投行给出买入评级,近90天的目标均价为467.76港元。国盛证券最新一份研报给予百胜中国买入评级。

机构评级详情见下表:

百胜中国港股市值1164.51亿港元,在餐饮Ⅱ行业中排名第1。主要指标见下表:

以上内容为证券之星据公开信息整理,仅供参考不构成投资建议。

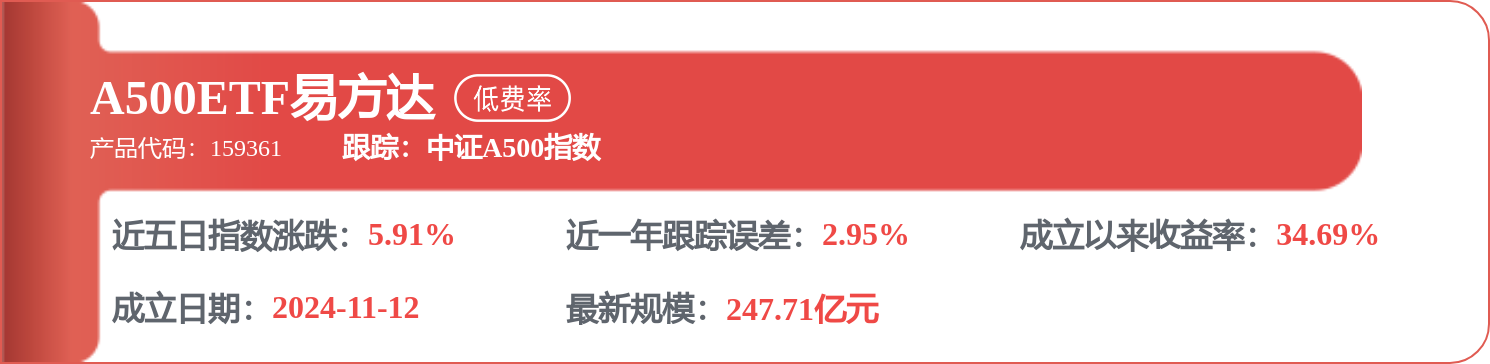

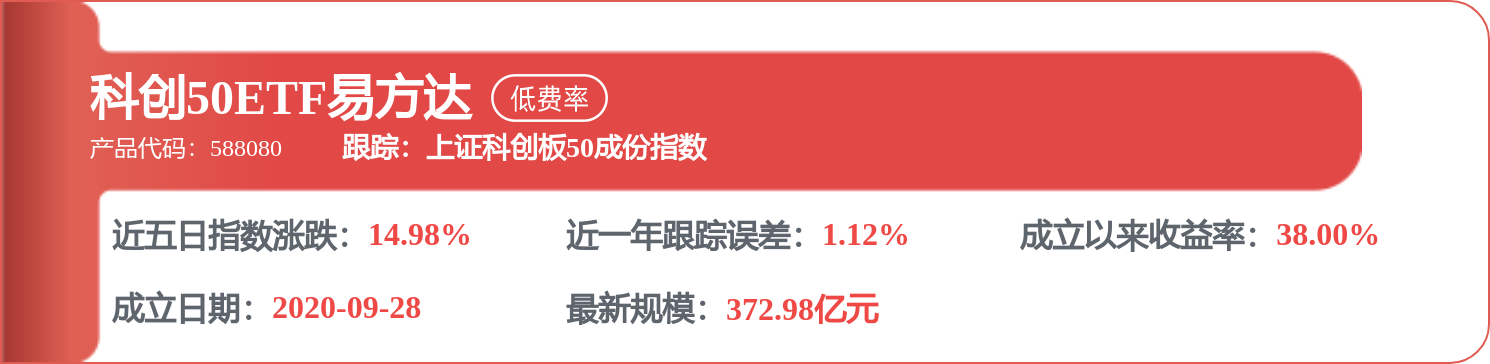

相关 ETF

证券之星港美股

2026-06-22

证券之星港美股

2026-06-22

证券之星港美股

2026-06-22

证券之星港美股

2026-06-22

证券之星港美股

2026-06-22

证券之星港美股

2026-06-22

证券之星资讯

2026-06-22

证券之星资讯

2026-06-22

证券之星资讯

2026-06-18