来源:证星研报解读

2026-06-18 07:25:24

东吴证券股份有限公司曾朵红,阮巧燕,岳斯瑶近期对科达利进行研究并发布了研究报告《拟在泰国建设谐波产能,机器人进展进一步推进》,上调科达利目标价至327.9元,给予买入评级。

科达利(002850)

投资要点

事件:公司拟与台湾盟立、台湾盟英共同出资3.5亿元在泰国设立泰国科盟,并投资建设谐波减速机生产基地,达产后年产值7亿元,其中科达利持股51%。

泰国工厂扩产体现公司信心。公司与海外大客户对接深入,本次在泰国规模扩产,达产后年产值7亿元,我们预计对应百万套谐波产能,充分体现公司拿到订单及份额的确定性。此外公司配合客户开发新产品,丝杠、结构件等已有送样反馈良好,单台价值量有望进一步提升。

结构件排产满产逐月提升、盈利稳定增长。我们预计26Q2公司收入环比20%+增长,26全年收入可超200亿元,同比35%增长。盈利端,26Q1毛利率已充分反应铝价上涨影响,近期铝价已高位盘整,Q2预计盈利水平维持稳定,叠加后续规模化进一步提升,26全年净利率预期维持11-12%。

盈利预测与投资评级:我们维持公司26-28年归母净利润预测23.8/31.3/40.7亿元,同比+35%/+31%/+30%,对应PE为24x/19x/14x,考虑公司后续机器人弹性,给予27年30x PE,对应目标价327.9元,维持“买入”评级。

风险提示:市场需求不及预期风险,外部环境波动风险,跨境项目审批备案不确定性风险,业务早期发展投入不确定风险。

最新盈利预测明细如下:

该股最近90天内共有20家机构给出评级,买入评级17家,增持评级3家;过去90天内机构目标均价为216.64。

本文数据来源于东吴证券股份有限公司,仅供参考不构成投资建议。

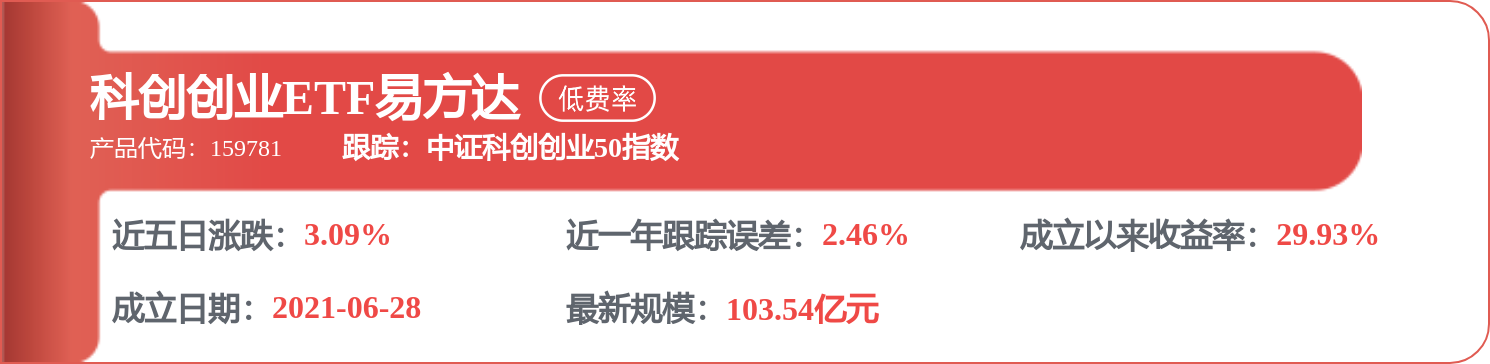

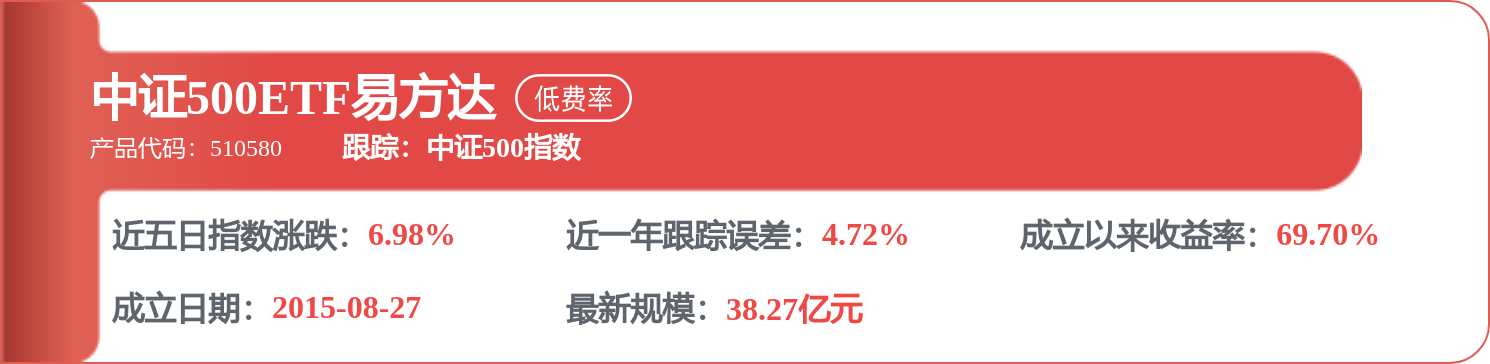

相关 ETF

证星研报解读

2026-06-18

证星研报解读

2026-06-18

证星研报解读

2026-06-18

证星研报解读

2026-06-18

证星研报解读

2026-06-18

证星研报解读

2026-06-18

证券之星资讯

2026-06-18

证券之星资讯

2026-06-18

证券之星资讯

2026-06-18