来源:证券之星港美股

2026-06-12 11:50:16

里昂发布研报称,虽然欣赏周大福(01929.HK)在提升零售卓越表现及定价黄金产品(占2026财年销售额35.4%)方面的努力,但由于金价持续走软可能会在销量和结构波动中对销售及毛利率带来压力,内地同店销售增长能见度仍低,且内地市场面临激烈的竞争风险,故维持其“持有”评级。因应2026财年业绩及毛利率下行风险,该行将2027至2028财年净利润预测下调2%至4%,并将目标价由11.2港元下调至10.7港元,此相当于预测未来12个月市盈率10倍。

投行对该股的评级以买入为主,近90天内共有7家投行给出买入评级,近90天的目标均价为16.42港元。银河证券最新一份研报给予周大福推荐评级,目标价15.55港元。

机构评级详情见下表:

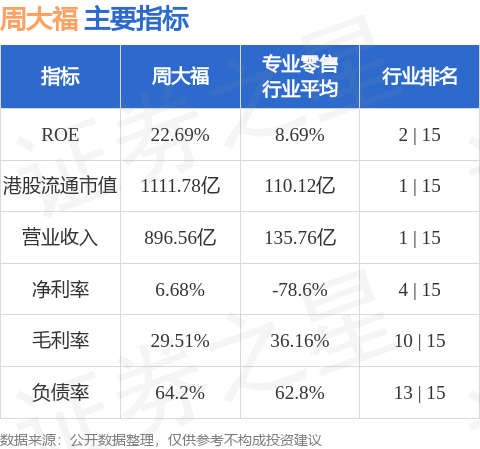

周大福港股市值1111.78亿港元,在专业零售行业中排名第1。主要指标见下表:

以上内容为证券之星据公开信息整理,仅供参考不构成投资建议。

21世纪经济报道

2026-06-12

21世纪经济报道

2026-06-12

21世纪经济报道

2026-06-12

21世纪经济报道

2026-06-12

格隆汇

2026-06-12

证券之星港美股

2026-06-12

证券之星资讯

2026-06-12

证券之星资讯

2026-06-12

证券之星资讯

2026-06-12