来源:证券之星港美股

2026-06-09 11:40:15

瑞银发布研报称,即将举行的世界杯及高基数效应,预计将导致6月及7月赌收出现温和同比下跌。目前板块交易于2026年预测EV/EBITDA 8.4倍,较2023年以来平均值低0.4个标准差。该行首选新濠博亚娱乐(MLCO.US)及美高梅中国(02282.HK),目标价分别10.2美元及15.6港元,均予“买入”评级。

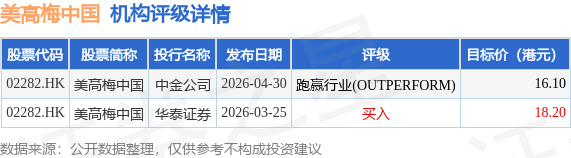

投行对该股的评级以跑赢行业(OUTPERFORM)为主,近90天内共有1家投行给出跑赢行业(OUTPERFORM)评级,近90天的目标均价为17.15港元。中金公司最新一份研报给予美高梅中国跑赢行业(OUTPERFORM)评级,目标价16.1港元。

机构评级详情见下表:

美高梅中国港股市值433.97亿港元,在其他休闲服务行业中排名第4。主要指标见下表:

以上内容为证券之星据公开信息整理,仅供参考不构成投资建议。

格隆汇

2026-06-09

格隆汇

2026-06-09

格隆汇

2026-06-09

格隆汇

2026-06-09

格隆汇

2026-06-09

格隆汇

2026-06-09

证券之星资讯

2026-06-09

证券之星资讯

2026-06-09

证券之星资讯

2026-06-09