来源:证星公司调研

2026-06-02 18:12:24

证券之星消息,2026年6月2日云南铜业(000878)发布公告称华福证券赵泽彬、国盛证券王瀚晨于2026年5月29日调研我司。

具体内容如下:

问:公司铜冶炼 TC长单比例大概能达到多少比例?

答:公司遵循市场化和综合效益最大化的原则对外采购原材料。作为国内较大的铜精矿采购商之一,公司长期以来与各大供应商保持了较好的长期稳定的合作关系,并与铜精矿供应商积极谈判,努力稳定长单供应量,争取保障生产有序开展。

问:公司是否继续开展套期保值业务?

答:为规避和防范原料、主产品价格以及外汇汇率波动给公司带来的经营风险,公司按照相关监管规定和审议通过的套期保值方案,针对公司生产经营相关的自产矿、原料、主产品、金属贸易及外汇开展套期保值、远期结汇等金融衍生业务,可冲抵现货市场交易中存在的价格风险、汇率波动风险,实现预期风险管理目标。套期保值业务的效果需要将期货端与现货端的损益结合看待,从近年来套期保值业务开展情况看,公司基本实现了风险管控,稳健经营的目标。

问:公司采取了哪些措施应对加工费的持续低迷?

答:尽管面临铜冶炼加工费持续走低的压力,公司通过一系列组合策略有效对冲风险。一是全面推进“三年降本 3.0”行动。公司持续推进降本增效,通过技术改造、工艺优化及提升管理效率,降低单位生产成本,形成了主要产品的成本竞争力;二是副产品效益显著,成为利润新引擎。公司大力挖掘硫酸、黄金、白银及小金属等副产品的利润贡献。特别是硫酸,作为冶炼过程中的副产品,其市场价格上涨带来了可观收益;三是加快铜冶炼原料结构调整步伐,协同做好原料保供,部分弥补加工费带来的挑战。

问:公司今年硫酸销售价格和产量是什么情况?

答:根据公司 2026 年度生产计划,硫酸全年计划产量为 576 万吨。2026 年一季度,硫酸产量按计划有序推进。价格方面,硫酸作为铜冶炼的副产品,其售价受区域市场供需、运输条件及行业景气度等多重因素影响。今年以来,受下游需求旺盛、部分产区供应偏紧等影响,硫酸销售价格持续处于高位。公司紧抓市场机遇,合理安排生产与销售,实现了对经营业绩的积极贡献。同时,公司将持续关注价格变化,动态优化产销节奏。

问:未来将会有哪些重大资本开支?

答:未来公司重大资本开支将主要围绕以下几个战略方向一是资源获取,持续加强国内外优质铜矿产资源勘探与并购,提升资源保障能力;二是智能制造,推进矿山及冶炼工厂的自动化、数字化和智能化升级,提高生产效率与安全水平;三是绿色低碳,加大环保、节能等领域的投入,推动可持续发展。

问:凉山矿业的红泥坡铜矿建设项目进展情况如何?

答:红泥坡铜矿目前正处于建设阶段,已累计查明资源储量矿石量 4,160.60万吨,平均铜品位 1.42%,铜金属量 59.29万吨。目前,项目正按计划有序推进,预计将于 2026年完工并具备投产条件。

问:公司大股东旗下的矿山资源是否会注入上市公司?

答:资产注入涉及复杂的系统工作,需综合考虑发展战略、资产条件、监管要求及股东利益等多方面因素。公司将持续关注并努力提升上市公司质量,如有新的相关安排,将严格按照规定履行决策和披露程序。

云南铜业(000878)主营业务:主营业务涵盖了铜的勘探、采选、冶炼,贵金属和稀散金属的提取与加工,硫化工以及贸易等领域。

云南铜业2026年一季报显示,一季度公司主营收入529.59亿元,同比上升49.62%;归母净利润6.75亿元,同比上升7.93%;扣非净利润6.02亿元,同比上升42.88%;负债率65.45%,投资收益1.37亿元,财务费用1.96亿元,毛利率4.4%。

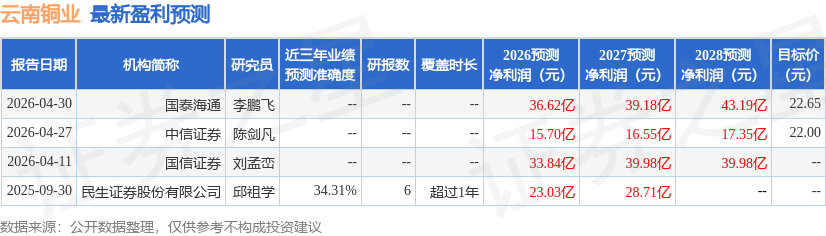

该股最近90天内共有1家机构给出评级,买入评级1家。

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流出5.45亿,融资余额减少;融券净流出1822.56万,融券余额减少。

以上内容为证券之星据公开信息整理,仅供参考不构成投资建议。

证星公司调研

2026-06-02

证星公司调研

2026-06-02

证星公司调研

2026-06-02

证星公司调研

2026-06-02

证星公司调研

2026-06-02

证星公司调研

2026-06-02

证券之星资讯

2026-06-02

证券之星资讯

2026-06-02

证券之星资讯

2026-06-02