来源:证券之星港美股

2026-06-01 14:00:44

摩根大通发布研报称,考虑到最新业绩,将德昌电机控股(00179.HK)2027财年的净利润预测上调9%,但将2028及2029财年预测分别下调2%及10%,以反映更为保守的中期汽车市场复苏和利润率展望。目标价由20港元上调至22港元,主要基于10倍的2026及2027财年预测市盈率,因利润率承压及能见度有限而维持估值倍数折让,投资评级维持“中性”。

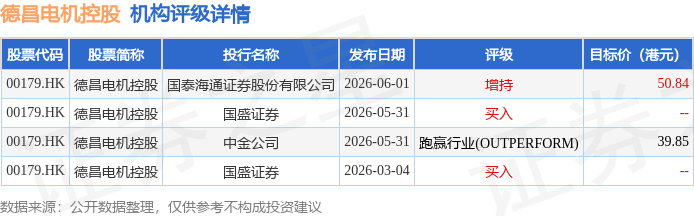

投行对该股的评级以买入为主,近90天内共有2家投行给出买入评级,近90天的目标均价为45.34港元。国泰海通证券股份有限公司最新一份研报给予德昌电机控股增持评级,目标价50.84港元。

机构评级详情见下表:

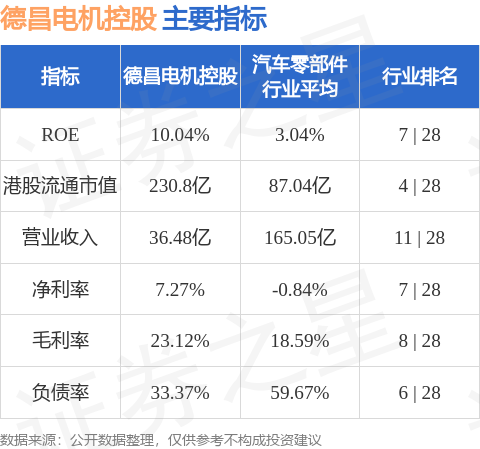

德昌电机控股港股市值230.8亿港元,在汽车零部件行业中排名第4。主要指标见下表:

以上内容为证券之星据公开信息整理,仅供参考不构成投资建议。

相关 ETF

21世纪经济报道

2026-06-13

证券时报网

2026-06-13

21世纪经济报道

2026-06-13

21世纪经济报道

2026-06-13

智通财经

2026-06-13

21世纪经济报道

2026-06-13

证券之星资讯

2026-06-12

证券之星资讯

2026-06-12

证券之星资讯

2026-06-12